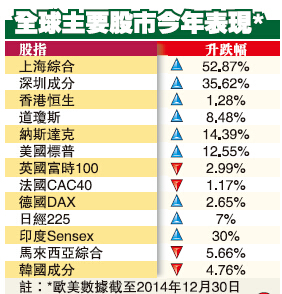

昨日,上證綜指以3234.68點的收盤點位及52.87%的累計漲幅結束2014年交易;同時,深證成指全年亦收穫35.62%漲幅。在對全面深化改革釋放紅利的預期中,A股告別連續數年「熊絕天下」的尷尬,驚艷地躍居全球最牛市場。與此迥異的是,因眾所周知的原因,港股今年表現差強人意,僅漲1.28%。

昨天是2014年最後一個交易日,A股延續強勢格局,幾大股指全線飄紅。截至收盤,上證綜指大漲逾2%,收報3234.68點,年漲幅高達52.87%,為近5年來最大。而與國際主要股指相比,滬指今年表現格外搶眼。

滬港通點燃A股大牛市

就在2014年上半年,A股走勢還只能用「平淡」來形容。從年初2115點起步,一直到6月底,上證綜指一直在2000點附近徘徊,且在全球主要資本市場中,漲幅再度墊底。

下半程,A股大翻轉。7月下旬,「滬港通」即將開通的預期吸引大批資金先期湧入;11月以後,伴隨着「滬港通」正式開通及央行降息,內地股市更如同「瘋牛」一般一路狂飆突進。

有內地證券分析師指,A股上漲趨勢符合市場預期;但在如此短時間內創下如此大漲幅,還是出乎大多數投資人的意料。分析認為,本輪牛市主要動力來自於市場對於寬鬆政策的預期,央行降息預示中國進入新的降息降準周期,貨幣政策整體偏向寬鬆,無風險利率將進一步下滑,這有利於A股估值中樞整體抬升。同時,內地大類資產配置正在調整,各類資金大規模流入A股市場,如房地產的資金、實業資金、海外資金等紛紛進入調整了7年之久的A股「價值窪地」。

改革紅利營造熱點機會

值得注意的是,此番A股領跑全球,恰逢中國經濟從高增速轉向中高增速的換檔期。在GDP增速下行背景下,對「全面深化改革」的良好預期成為這一輪行情的源動力。過去一年,財稅體制、戶籍制度、司法體制、央企負責人薪酬制度、媒體融合發展、土地流轉等重大改革舉措相繼出台。不斷釋放的改革紅利,為A股營造着熱點和機會,也給投資者長期冷卻的信心不斷加溫。

特別是進入11月下旬以來,伴隨利率市場化改革進程提速,非對稱降息為A股迎來一波突如其來的放量上攻行情。在賺錢效應吸引下,各路資金蜂擁入市,甚至推升滬深股市創下逾1.26萬億元的史上最大單日成交紀錄。

內地專業人士指,伴隨中高速增長新常態被廣泛接受,並成為投資者新的一致性預期,經濟趨勢增長率下移對股市的負面邊際影響正在衰減。而全面深化改革不僅有助化解中國經濟當前面臨的結構性矛盾,更有望逐步提高其增長的可持續性。

機構看好A股新一年

「全面深化改革」有望在新的一年繼續成為中國股市的關鍵驅動因素,這似乎已經成為市場共識。有內地基金高管稱,2015年國家政策方向、經濟發展趨勢的可預見性增強,將有利於提升A股投資者對經濟和市場的信心。有券商據此認為,今年滬指或可漲至4000點。

國際投行亦一致看多中國股市,紛紛表示增持A股。高盛認為,受惠企業盈利和改革,今年A股有望漲15%;野村證券指,A股表現反映了其價值,今年料有10%至15%的漲幅。法國興業銀行更是看高50%,認為投資者應增持A股。A股牛氣有目共睹,不過,對於熱點板塊和個股還應仔細甄別,牛市亦不乏不賺錢甚至賠錢的故事,「滿倉踏空」式的悲劇足可引起投資人的警醒。

港股年升1.28% 亞洲區排尾三

恒指2014年升幅僅1.28%,表現遠遜A股,亦遜於國指,亞洲區內排名倒數第三。全年恒地、港交所等藍籌明顯跑贏大市,中資金融股及國策受惠股亦表現突出。去年初各大行預測大多失準。

香港商報記者 黃希爾

港股昨日期指結算,恒指報收於23605.04點,較前交易日升103點,2014年總計僅累升1.28%或298點。受惠內地股市升勢連連,國指表現較亮麗,昨收報11984.69點,全年升幅達10.8%。

大行預測全軍覆沒

回顧全年,恒指波幅逾4200點。3月,創下全年低點,報21137.61點;在滬港通消息刺激下,8月時突破25000點,9月4日更是達到25363點的6年新高。其後表現不佳,最後兩月在內地股市帶動下才稍有反彈。亞洲區內各大指數,恒指排名倒數第三,僅跑贏韓國股市及馬來西亞股市。去年初,各大行對恒指的預測差不多全部失準。當初被大行看淡的本港地產股在一眾利淡消息下照樣上升,恒地更成為最強藍籌。50隻藍籌中,升跌股份比例大約為六比四。表現最佳的藍籌股為恒地(012)、港交所(388)及交通銀行(3328),全年分別升34.98%、32.79%及32.36%。因國際油價暴跌,昆侖能源(135)、中海油(0883)分別跌45.4%及24.6%。澳門賭博業生意大不如前,去年升爆表的銀娛(027)和金沙(1928)大幅下挫逾三成。

A股差等生逆襲年漲50% 興業豪言2015不言頂

隨著昨日最後一個交易日滬指大漲2.18%完美收官,2014年的A股行情落下帷幕。回顧全年,A股的表現頗為戲劇—上半年平淡無奇開場,下半年波瀾壯闊收尾,滬指全年大漲52.87%牛冠全球。但巨大漲幅的背後,卻是四成股民沒賺到錢。股民和券商在對2015年的展望中多數表達出樂觀情緒,預判股指將漲到4000點甚至不言頂。

揚子晚報記者 李沖 馬燕

昨日滬指報3234.68點,漲2.18%,再創近5年新高;2014年全年累計上漲52.87%,位列全球股指漲幅第二位,並創出2010年以來最大年漲幅。

在漲幅稱霸全球股市的同時,A股在2014年還締造了兩項驚人紀錄:日成交額破萬億創世界紀錄;總市值超越日本成全球第二大股市。

截至2014年12月30日,日經股指雖然刷新了7年多的新高,逼近18000點大關,但年內漲幅僅7.12%;道指、標普500指數均觸及歷史新高,但2014年以來的漲幅也僅為8.82%、13.1%。英國富時100指數全年下跌1.71%。最慘的是俄羅斯股市,俄羅斯RTS2014年以來幾乎攔腰折斷,累計跌幅高達44.89%。A股牛冠全球,哪些行業分享到了瘋漲的盛宴?瘋狂的券商股成為A股本輪行情的絕對龍頭:全年來看,光大證券、興業證券、中信證券、招商證券等股全部翻倍。僅12月4日、12月16日、12月26日,券商股就爆發多次集體漲停。

申萬二級行業102個子行業中,僅21個子行業漲幅超過50%,其餘81個行業均低於此。漲幅超過50%的21個行業中,有5個行業漲幅超過100%,分別是證券、基礎建設、房屋建設、航運和航空運輸。

此外,市值在20億上下的小市值股由於其殼資源的稀缺性,一度成為牛股集中營。但2015年在註冊制和退市制度趨緊的合力下,對於殼資源的炒作預計將大幅降溫。

19.9%股民虧得慘不忍睹 僅5.4%股民帳戶市值翻倍

2014年若能搭上牛市的大風,就是躺著數錢的節奏。但調查顯示,多數股民全年仍在過著“只賺指數不賺錢”的苦日子。近四成股民在這波牛市中沒賺錢。有19.9%的股民在2014年的股市中虧得慘不忍睹,16.1%的股民虧損約兩三成。逾三成的股民小賺,僅有5.4%的股民帳戶市值翻倍。而在倉位的調查中,有超過半數的股民已經滿倉,18.6%的股民倉位控制在75%-50%。14.1%的股民倉位在25%-50%之間。僅有14.2%的股民選擇空倉離場。

在關於2015年大盤趨勢的調查中,有53%的股民認為2015年將走牛。在如何佈局的調查問卷中,45.9%的股民看好績優藍籌股,週期股復蘇。15.7%的股民重點在創業板、中小板中選擇績優股。14.6%的股民認為股市獲利機會有限,輕倉持幣觀望為主。有23.8%的股民認為不確定,將跟隨市場熱點炒作。而在行業的選擇上,17.8%的股民看好券商股、16.7%青睞銀行、11.1%鍾情鐵路基建,7.7%的股民看好環保股,5.7%看好生物醫藥,4.1%的股民看好自貿區概念。

“差等生”逆襲背後 2013年牛股悉數沒落

A股曾連續幾年“熊冠全球”,如今,“差等生”一下子就變成“第一名”,上證綜指年漲52.87%,遠超標普500指數(13.1%)、道鐘斯工業指數(8.82%)、日經225 (7.12%),在全球主要股指中,俄羅斯RTS指數跌44.89%,跌幅最大。但在2014年A股閃爍著耀眼光彩的同時,2013年那些“牛股”卻倍顯落魄。

2013年堪稱是創業板的天下,也是TMT(科技、媒體和通信)板塊鼎盛時期的一次定格。其榜單前10位中,有8家創業板公司、2家中小板公司。然而,隨後的一年裡,創業板集體大回檔。2013年的狀元掌趣科技,在2014年上半年沖高回落,股價幾無漲幅,該股從7月中旬停牌至今。而2013年位列A股漲幅第四位的潛能恒信,2014年內跌幅高達46.38%。

2015不言頂?券商預判普遍比較樂觀

更有豪言“漲到哪裡都有可能”

券商在對2015年的展望中則多數都表達出樂觀情緒。“火紅時代”、“新繁榮”、“在臺階上等待牛市”等語言,頻頻見諸研報中。國泰君安認為“新繁榮”特徵正形成,A股不會出現大幅調整;申萬認為,2015年A股市場波動率將大幅上升,階段性回撤幅度或逾200點。

連續5年看空A股的摩根大通也一反常態看好中國股市。從2014年6月份以來一直看好中國股市的高盛,預計2015年A股有望繼續獲得14%的回報。

德邦證券則看高滬指最高可觸及4000點大關。國元證券預測滬指2015年區間在2200點—3500點。興業證券則乾脆豪言 “牛市不言頂”,稱2015年改革、創新、“中國夢”逐漸成為新共識和時代洪流,滬指“漲到哪裡都有可能”,不排除將漲到5000點或以上。但該券商也表示,行情波動將加大,大盤可能將出現8%、10%甚至更大幅度的震盪,需控制風險,但每次回檔之後都是買入時機。

2014年滬深股票“十宗最”

最“牛”個股撫順特鋼

截至上月26日,撫順特鋼以387.57%的2014年累計漲幅居滬深兩市漲幅榜首位。

2最“活躍”個股 同花順

截至上月26日,同花順2014年區間震幅509.95%,年內累計漲幅為360.87%。

3最“熱門”個股 華澤鈷鎳

截至上月26日,華澤鈷鎳年日均換手率13.18%。

最“昂貴”個股 朗瑪信息

最新收盤價為194.99元,成為滬深兩市股價最貴的股票。

最“亮麗”個股 東光微電

預計2014年淨利潤21900萬元至24000萬元,業績變動最高幅度達1606.88%。

最“熊”個股 華塑控股

截至上月26日,華塑控股以65.45%的累計跌幅居滬深兩市跌幅榜首位。

最“淡定”個股 峨眉山A

截至上月26日,峨眉山A以20.98%的累計震幅,位居滬深兩市震幅榜最末位。

最“寂寞”個股 中國石油

截至上月26日,中國石油以0.03%的年內日均換手率居滬深兩市換手率榜最末位。

最“賤賣”個股 *ST南鋼

最新收盤價為2.74元,成為滬深兩市股價最低的股票。

最“坑爹”個股 東方鉭業

預計2014年淨利潤虧損約2.5億元至3.6億元。

港股A股兩重天 高價垃圾股或雪崩

來源:21世紀經濟報導

註冊制下高價垃圾股或“雪崩”

“真正的註冊制絕不是溫室花房,它會帶來一系列意想不到的變化甚至是衝擊,投資者一定要有這樣的心理預期。”一位專門研究過境外資本市場註冊制改革歷程的私募人士這樣說道。

據其分析,對於A股市場而言,首當其衝的將是那些幾乎已經喪失生存能力但卻維持著高股價的垃圾股,“如果是正宗的註冊制改革,它們將一錢不值”。

“這類股票之所以能維持高股價,只因為它們有一個上市代碼,成了所謂的殼資源,存在烏雞變鳳凰的可能,所以市場才給它們那麼高的估值,但註冊制之下,發行管制消失後,誰還會花幾個億去借烏雞的代碼呢?”上海某券商並購部負責人說。

這位資深業內人士強調,只要註冊制是動真格的,垃圾股的股價將發生雪崩式的下跌。而且在A股市場上這樣的垃圾股還不在少數。

“無論是投資者還是監管層都應該對這一點有所準備,避免讓這樣的衝擊成為影響改革進程的絆腳石。”上述並購人士提醒道。

港股、A股兩重天

在上海另一位長期跟蹤港股市場的私募人士看來,與實行註冊制的香港市場相比,上述提醒絕非杞人憂天。

一組資料足以說明這一點。

截至2014年10月底,港股有1700多家上市公司,從股價分佈來看,673只個股價格低於1港元,占比38.83%。其中有32只不足0.1港元,還有402只股價不到0.5港元。

股價高於1港元的個股中,351只個股的股價在1~2港元,股價不到5港元的個股有1380只,占港股市場的80%。

與港股相比,A股的股票無疑要“值錢”得多。

公開交易資料顯示,A股目前2557只個股中,除了260只正在停牌的個股,交易中的2297檔股票,股價低於5元的僅88只,而股價在3元以下的只有山鷹紙業(600567.SH)一家。

股價懸殊的另一面,是兩個市場個股市值的巨大落差。

資料顯示,1700多家港股公司中,市值低於10億港幣(約8億元)的就有多達600家左右,而與之相對應,市值低於8億元人民幣的公司在A股早已銷聲匿跡。

目前A股市場市值最低的個股為萬福生科(300268.SZ),其最新市值是11.08億元,放眼整個A股,15億元市值以下的公司也僅有13家。

而在港股市場,低市值公司則是比比皆是,不少公司甚至只有區區一千萬元市值。

作為市值排名最低的個股之一,Shanghai Growth(00770.HK)目前市值1415萬港元,合人民幣只有1100萬元左右。

“單純的比股價高低沒什麼意義,關鍵要看A股的這些股票價格為什麼比港股普遍要高,有沒有其合理性。”前述私募人士表示,“如果A股公司的業績更好,當然市值就應該更高。”

垃圾股高價難維繫

然而,公開資料顯示,A股公司的高估值並非是基於其優良的業績表現。大量沒有業績甚至連主營業務都喪失了的公司,也仍然維持著高股價。

ST類公司是他們中最具代表性的。根據同花順IFIND資料統計顯示,截止今年三季度,滬深兩市合計50只ST、*ST股中,有27只每股收益為負,23只收益為正的股票中,每股收益小於0.1元的共有12只。

即便如此,這些垃圾股的市值也全部都在10億元以上。

其中,作為A股知名垃圾股之一,ST宏盛(600817.SH)目前股價為11.35元,總市值18.27億元,其最新市盈率高達4604倍。

在A股市場還有一類形似“空殼”的公司同樣引人關注。

根據同花順IFIND資料統計顯示,目前員工人數少於50人的A股上市公司共有24家,其中12家公司前三季度扣非後的淨利潤虧損。

其中最為典型的要數星美聯合(000892.SZ),據公司2013年年報顯示,公司現有7名員工,包括銷售人員1人,財務人員2人,行政人員2人,其他人員2人。截至2014年三季度,星美聯合的營業收入為0,淨利潤為虧損73.78萬元,每股收益為-0.0018元。

就是這樣一家“空殼”公司,截至12月29日的收盤價卻仍然高達7.33元,對應的市值約為30.35億元。

類似的案例在A股市場同樣不在少數。

與這些沒有任何業績支撐,卻仍然維持著高市值的股票相比,市值僅1100萬元的Shanghai Growth,業績卻要靚麗得多。

這家以投資為主業的公司,2014年中報,每股淨資產1.34港元,每股收益為0.468港元,對應目前1.59元的股價,市盈率還不到2倍。

同樣是資本市場,估值水準何以出現如此之大的差異?

華澤鈷鎳(000693.SZ)無疑是回答這一問題的絕佳答案。

華澤鈷鎳的前身是早在2007年就被暫停上市的ST聚友,該公司在被並非六年後,最終被陝西華澤鈷鎳借殼重組,在退市懸崖邊,搖身變為一家有色績優股,於2014年1月10日成功恢復上市並複牌交易。目前其股價在24元左右,較其複牌前7.37元的價格已上漲225.64%。

類似的“烏雞變鳳凰”一幕在A股市場經常發生。而這也被認為是A股市場垃圾股得以維持高股價的秘訣。

“ST聚友都被暫停上市了,其股價仍然高達7塊多錢,就是因為買他的人知道遲早有一天它會烏雞變鳳凰,而事實也證明他們往往是對的,這樣的賭博可以說屢試不爽。”上海某券商並購部負責人對此表示。

事實上,每一隻垃圾股都存在著類似的預期,也正因為如此,他們的估值才得以維持在高位。

“必須懂得市場優勝劣汰的法則,垃圾股天生就是市場淘汰的物件。”武漢科技大學金融研究所所長董登新指出。

“哪怕是萬福生科這樣的公司,IPO造假事發都一樣可以玩重組遊戲,他們還有什麼好怕的呢。”上述並購界人士說,“A股市場的問題就出在沒有優勝劣汰上,以至於劣幣驅逐良幣。”

“一家藍籌股公司,每年的業績增長幾乎是大致恒定的,不會有太大的驚喜,因此股價也就四平八穩,但是垃圾股則不同,來一次重組可能就是幾倍的收益,對於資金來講吸引力當然更大。”前述私募人士對此認為。

然而,隨著註冊制的到來,這樣的遊戲很快就將玩不下去。

“目前A股想要借殼上市至少要掏5個億左右的殼費,有時候甚至還要接受更加苛刻的條件,而一旦實施註冊制,只要是好企業,IPO將不再困難,這些高價的垃圾股自然失去了生存的土壤。”前述並購人士說。

而近期藍籌股持續飆漲,垃圾股持續下挫,也被認為是註冊制預期下的市場變化。

“註冊制推行後,形成良好的市場自我修復節奏,有利於股市‘慢牛短熊’的市場格局,都是極大的利好,將吸引投資者從垃圾股投資向價值投資轉移。”董登新對此指出。