兩度約談被證偽,幾番調整場外成。

創業板在過去三個交易日中暴漲15%,媒體報道稱,監管層周二下午緊急約談三家基金公司負責人,要求各自控制買入創業板股票的節奏。

消息傳出之際,市場情緒頗受影響。但有機構求證后表示,并非約談,而是了解有關機構風控情況。不少人調侃稱,“神創”再一次在場外完成V型反轉。

監管層約談基金公司為何如此讓市場害怕呢?恐怕還要從近期異常火爆的“中小創”說起。

就在大盤5月5日、6日、7日三天合計360余點暴跌中,安碩信息、贏時勝等卻連拉了兩個漲停,長亮科技更拉出了7個一字板!如此罕見的大量小票連續暴漲的現象,究竟是什么原因?背后的推手是誰?

你以為是小鮮肉跑步進場,“初生牛犢不怕虎”;才發現是公募基金集中持股,“姜還是老的辣”。

《每日經濟新聞》統計今年90%以上漲幅的樣本公司(共34家)數據后發現,小票異常暴漲背后,竟是公募基金集中持股、甚至高度控盤。

“公募莊家”?

部分暴漲樣本股的統計顯示,一家基金控制一只股票多達20%以上流通盤,而少的也有10%以上的比例,安碩信息、京天利不過是冰山一角。 這些小票流通盤被一家基金公司高度控制,這或許就是近期小票異常暴漲背后的真正秘密。

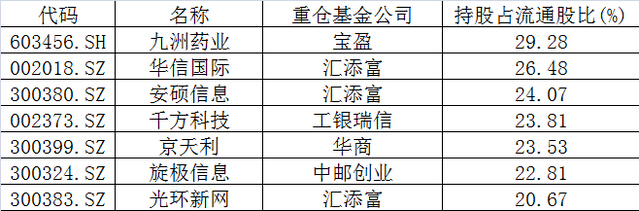

《證券時報》據上市公司一季報統計發現,單一基金公司持股占流通盤比例20%以上的公司一共7家:

除表格中7家公司之外,另有甘肅電投、佳訊飛鴻、美盈森、浙江眾成、津膜科技、信威集團、皇氏集團等多家公司被單一基金公司持股15%以上。

安碩信息周二繼續刷新第一高價股紀錄,收報450元,盤中更沖高到469.70元,年內漲幅近600%。從業績上看,似乎難以找出合理的解釋:2014年安碩信息凈利潤為3861.26萬元,較2013年下降16.96%,與整個創業板凈利潤增幅超30%的情況相比,相形見絀。今年一季度,安碩信息實現凈利潤僅273.7萬元。

恐怕高度控盤更能解釋其瘋狂的上漲:

一季報顯示,匯添富基金占據安碩信息前10大流通股東的第1、2、3、7、10位,其中匯添富移動互聯和匯添富民營活力分別加倉77.46萬股和33.97萬股,另有3只基金為一季度新進,5只基金總計持有高達24.07%的流通盤,漸呈單一基金控盤特征。

類似的情況也出現在華信國際中,一季報顯示,匯添富管理的9只產品扎堆買入,其中包括平安和人壽委托管理的產品各一只,總計持有占該股流通盤的26.48%。

另外,今年以來的多只成長牛股都呈現單一基金控盤特征,比如京天利,華商基金3只產品占據該股流通股東的第1、2、4位,并且都在一季度進行了加倉,3只基金的倉位累計占該股流通盤的23.53%。

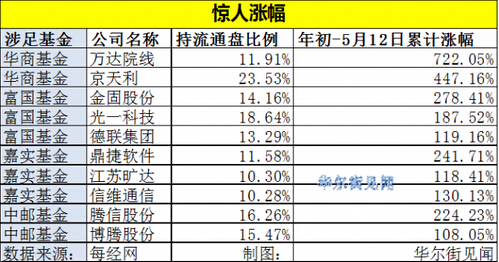

在每經網統計的34家公司中,匯添富涉及了16家上市公司,是本次統計數據中涉及上市公司最多的基金。其對應的公司分別是安碩信息(24.73%)、贏時勝(14.61%)、光環新網(22.21%)、東華測試(10.77%)、瑞茂通(16.6%)、北信源(13.59%)、東方國信 (12.11%)、新南洋(11.26%)、順榮三七(13.96%)、天璣科技(13.09%)、長亮科技(10.84%)、華信國際(26.48%)、海倫鋼琴(12.6%)、華數傳媒(13.2%)、鼎捷軟件(11.9%)。

從年初至周二收盤,這些個股都有著亮瞎眼的漲幅:安碩信息上漲了599.84%,贏時勝漲了379.24%,光環新網325.53%,東華測試239.52%,瑞茂通218.59%,北信源188.90%……

富國基金、嘉實基金涉足的上市公司分別達到4家。其中,富國基金涉足的上市公司包括金固股份(14.16%)、光一科技(18.64%)、麥迪電氣(11.85%)、德聯集團(13.29%); 嘉實基金包括春秋航空(11.96%)、鼎捷軟件(11.58%)、江蘇曠達(10.3%)、信維通信(10.28%)。

此外,華商基金、中郵基金也各涉足3家上市公司。其中, 華商基金包括萬達院線(11.91%)、京天利(23.53%)、好萊客(12.35%);中郵基金包括騰信股份(16.26%)、東方網力(12.52%)、博騰股份(15.47%)、江蘇曠達(10.3%)。

這些基金涉足的上市公司同樣有著漲幅驚人:

“重啤之殤”

但是,“集中持股,有難同當”并不乏先例。從8元到80元,重慶啤酒無疑是熊市周期的A股神話。對乙肝疫苗項目的憧憬讓重慶啤酒深受基金青睞,特別是大成基金。但瘋狂的買入最終釀成苦酒。

2011年三季度,大成系共9只基金持有重慶啤酒,合計持股數達4495萬股。在乙肝疫苗告吹后,重啤在2011年12月8日~12日出現3個跌停后,大成系已浮虧9.97億元。但更糟的是,重啤復牌后“一”字跌停達9次,大成基金浮虧逾20億元,損失慘重。

那么問題來了,為什么機構還是喜歡“抱團”取暖,或者說一起瘋狂?

道同相為謀?

通過路演,廣發證券總結發現,對考核相對收益的公募基金投資者來說,持有小盤股的信心得到進一步堅定,并且很多人認為小盤股的下一塊“處女地”是次新股。雖然在考慮業績不達預期建議減倉創業板短暫增持大盤股,但很多公募機構的投資者給出了難以反駁的回答:“既然你們認為大盤股的機會是短暫的,小盤股的機會是長期的,那你的觀點反而更加堅定我持有小盤股的決心,我沒有必要再去做短期的換倉了。”

與2007年相似(當時的成長股是煤炭和有色),公募基金再次迎來了洶涌的申購浪潮,作為“一致行動人”,他們也必將會把這些彈藥全部打向新時代背景下最符合經濟轉型方向的“新成長股”。

廣發認為,公募基金其實是A股市場最大的“一致行動人”。雖然資金總規模遠不及散戶和產業資本,但他們有著相仿的教育背景、相似的年齡段(80后越來越多)、承受著同樣變態的相對收益考核機制,這使得他們的行動會非常一致:他們一定會選擇最符合當今大時代背景下最貼合產業轉型方向的行業去投資;并在相對收益考核機制的壓迫下,不懼回調(要死一起死),卻懼怕上漲時跑不贏別人。因此,當這些基金獲得越來越多的彈藥以后,他們仍然會集中打向那些“新成長股”——以創業板為代表的新興行業正在經歷需求和供給的同時提升,這和2001-2007年的周期股非常相似,因此他們已取代周期股成為中國“存量經濟”模式下的“新成長股”。

“最后的瘋狂”

很多人認為創業板已經是非理性的“泡沫”,但廣發證券認為現在可能還不是小盤股“最后的瘋狂”,廣發猜想要等以下三大條件具備后,創業板可能才會進入最后的瘋狂:

一、注冊制的落實帶來新興產業股票更加密集的發行。

二、下半年通脹和房價如果出現向上抬頭趨勢之后,可能會使市場對政策進一步放松的預期收斂,但首先受到沖擊的將是對政策更敏感的大盤股,且大盤股里的資金會進一步分流至小盤股。

三、從美國“科網泡沫”的經驗來看,當“泡沫”進入最后瘋狂的階段時,推升市場的往往是那些前期一直以“理性”自居而提前減倉的投資者,因為他們的投資框架已經被“泡沫”徹底擊垮,最終實在扛不住又會再追進去。

廣發表示,只要通脹和房價其中之一出現明顯向上抬頭跡象之后,就可能促發大盤股的回調以及小盤股進入“最后的瘋狂”,但可能這在下半年才會看得到。