A股大跌的源頭竟在日本? 日元套利資本快速撤離

剛離職不久的一家亞洲地區對沖基金經理告訴證券時報記者,6月中旬以來A股的那波急跌,除了杠桿率過高以及非理性泡沫加重之外,日元套利資本的快速撤離,也是被市場忽視的重要原因之一。“日元利率極低,通過各種途徑借入的日元,輾轉進入國內市場。雖然不一定是本人用其參與A股,但肯定是有不少資金間接去了股市!”他說。

這一說法,得到了招商銀行金融市場部外匯交易主管、期權專家張治青的認同。不過,張治青表示自己對股票市場具體規則不是很了解,但僅從外匯市場來看上述操作并不難,但“入市”的具體規模卻很難統計。

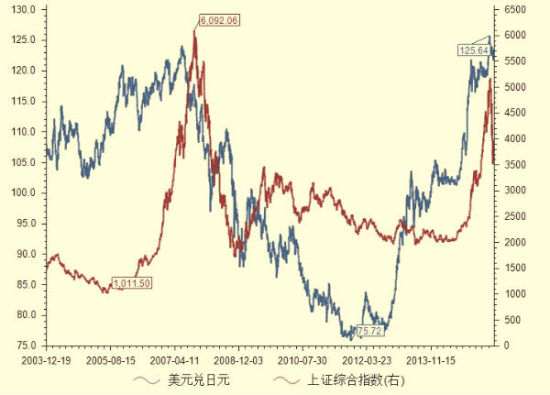

隨后,記者查看相關數據后驚奇地發現——作為避險貨幣與套利貨幣的日元,其與美元匯率的走勢圖竟與A股指數(上證綜指)相當吻合,尤其是在2008年下跌以及2014年以來的上漲區間,這一吻合度更高。如圖1所示。

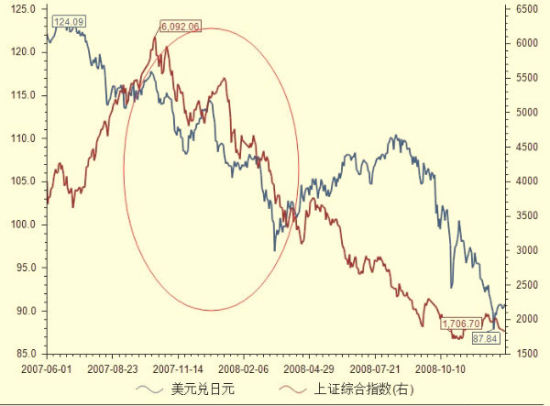

再把滬指在2007年10月見頂以及隨后連續下跌過程中,美元對日元匯率指數圖貼出來一看,我相信不少人都會大跌眼鏡。這兩條K線圖簡直太相似了!特別是2007年10月攀頂后一直到次年3月那段區間,幾乎可以說是完全復制的一樣。而且值得重視的是,日元在當年6、7月間已提前觸底回升(即美元對日元的攀頂回落),而滬指在10月下旬才真正攀頂,該匯率走勢對A股有3個月左右的預判作用。如圖2所示。

為什么會這樣呢?招行專家張治青對證券時報記者說,這是因為日元屬于一種低息貨幣,投資者如果在日本進行日元貸款,然后跨境進入其他經濟體市場后,轉換成當地貨幣或資產,就能獲取十分可觀的利差。同時,由于日元也是一種與美元類似的避險貨幣,當日本以外的金融市場出現風險動蕩苗頭時,這些日元資產又會敏銳地逃回日本,并推高日元匯率。這就是為什么美元對日元匯率下跌往往與股票市場走勢一致的原因所在。

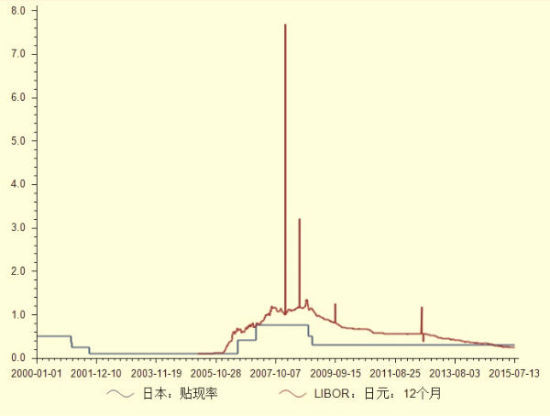

記者從東財Choice金融終端抓取了日本的利率統計數據,原來日元的利率已經低到了這種地步!近10多年來,日本央行[微博][微博]的官方貼現率均在0.75%以下,今年以來均在0.30%水平;而倫敦銀行間同業拆放利率(LIBOR)1年期日元利率,最近3年來都在0.5%左右或以下徘徊。下圖中異常突起的那幾根線,是2008年金融危機期間的走勢,可以暫時忽略,但最高峰值也就是8%不到。如圖3所示。

中國的基準1年期存款利率現在是2%,基本上是近數年來的最低值了。我們的1年期貸款基準利率在4.85%的水平。但2013年6月錢荒的時候,隔夜利率最多到過30%,比日本的強得多。

美元對日元匯率圖,實際上與全球市場的股票指數都有正相關性,也即所謂的股市下跌與日元出逃。張治青說,任何國家或地區的股票市場,都可以看作是一個“風險的發動機”或者說“風險的源頭”。記者發現,這個匯率對比與美國道瓊斯工業平均指數和日本日經225指數之間的對應關系,的確多數時候也是對應的。

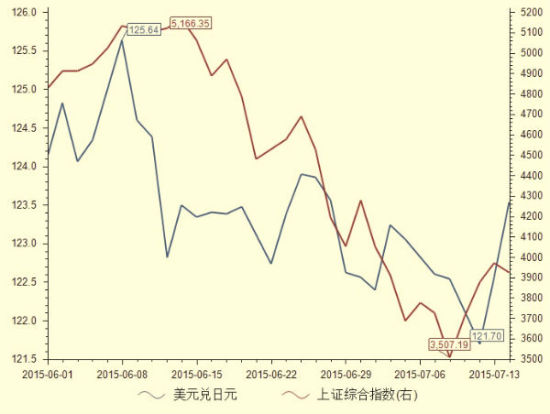

如果你說2007年末那時候的走勢對比非常類似,那我要告訴你,今年6月的這一輪“股災”,A股指數與美元對日元匯率圖之間的相似度,幾乎到了“亦步亦趨”的地步。與2007年時類似,日元觸底的時機比滬指攀頂約提早了3周多時間。如圖4所示。

對此,招行外匯期權專家張治青對證券時報記者解釋道,借入日元并以虛假途徑進入國內金融市場,也屬于一種杠桿融資操作。從某些官方數據去看,外資在權益類市場中的占比一般在5%以下,但這都是指那些以公開正當手段進入的資金。這些體現在我國短期外債中的日元借款,更多是參與債券市場,套取匯差與利差。“但股市火爆異常,不排除會有資金轉道投資于A股。由于具體形式非常繁多和隱蔽,很難統計。”張治青表示。

還是根據圖4,我們又發現,在7月14日與15日A股下跌的過程中,上述美日匯率卻并未掉頭向下。如果歷史經驗中透露出來的“預判性”依舊有效,那么這或許意味著對于這兩日的股市下跌,這部分日元套利資金的判斷是“繼續堅守”。至少從指數上看,這些日元套利資金并未出逃。

某券商兩融管理部門人士告訴證券時報記者,場外配資的資金來源,目前我們并不清楚。雖然其國內源頭可能是正規的商業銀行或證券公司等,但出于巨大利差的誘惑,海外市場過來的資金也應該是很高的數量級。這一點,還需要有關部門加強監管或調研,防止A股市場的大起大落。