自6月底狂人齊普拉斯引爆希債危機后,環球股市仍然半生不死。過去半年大市暢旺,人人睇3萬2,但希債一來就倒轉睇2萬3。大家不是神,不能預知未來。讀過金融的朋友都會使用歷史數據來預測后市,盡管金融學亦指歷史數據不代表未來。然而,不回看歷史,大家又怎會汲取教訓?

港股P/E仍低

還記得在4月股市大時代間,不少人說恒指太高(相對於近期股價)或太貴(相對於基本因素)。金融學上,除了技術分析外,并沒有什麼理論可解釋股價太高或太低。但平與貴,卻有不少模型可將之量化,最簡單就是P/E模型。故此,在學術層面上,高與低及平與貴已有基本分別。

還記得在大時代,恒指28500點確是當期高位,但恒指仍只是12至13倍P/E,即恒指偏高而估值仍相對便宜。出現這情況是因為P/E與技術分析不同,后者只計算價格變動,但P/E就同時包含價格與盈利的變動情況。故此,有時股價可以高得來仍便宜,有時可以低得來但很貴,視乎大家用什麼角度分析。

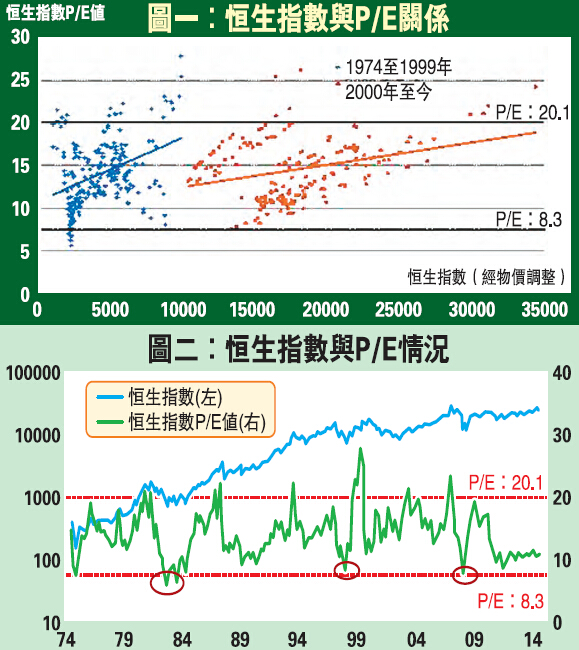

自從經過2007年大牛市后,大家都有個「心魔」:高股價等於高P/E,即P/E應隨股價強弱而上落。理論上確應如此,但事實又如何?圖一見到,1974年初至今(使用恒指服務公司提供由1973年起的P/E數據),恒指(經物價調整)與P/E關系算是同向,2000年前兩者的相關系數為0.34。隨著時間演變,當恒指愈升愈高時,恒指與P/E的同向關系稍為有點弱化,2000年后至今恒指與其P/E關系約0.30,但大體上仍算是同向。

不過,近年恒指慢慢走近3萬2的同時,P/E仍然只處於10至12倍水平,似乎股價比P/E走得更快。要解答這問題很簡單,因為盈利比股價升得快。其實很多原因會影響兩者關系,如外圍大市氣氛或本身經濟環境,而過去幾年當歐洲或美股陸續破頂而港股仍偏弱,或許內地經濟持續走低就可解釋所有。同時,7月初經歷過希臘差點脫歐而震散港股,港股前景再次蒙上陰影。大家又開始懷疑:港股P/E雖仍低,但內地經濟增長下行,資產市場前景亦不明朗,大時代玩完嗎?而且更有說法指:只要P/E未跌至零,還可繼續跌,港股大時代一下子變天。

大跌風險較低

P/E未跌到零前還可跌,這說法不是錯,但歷史上有多少次呢?圖二見到,1974年至今,於低P/E時期(下方為8.3,上方20.1,以包含90%數據之區間作標準),往后無論在反彈力或抗跌力上確是勝人一籌。圖中見到1974年至今恒指P/E只曾有三次是低於下方標準的8.3倍,但三段時間都見到,通常跌穿8.3倍P/E前都已經累積大量跌幅,亦即是跌穿8.3倍P/E后通常已離恒指低位不遠。除了1998年跌穿8.3倍后不足一個月便見底外,2008年於跌穿8.3倍P/E后雖仍需五個多月尋底,但期內恒指累跌不足一成,而於1982年,跌穿8.3倍P/E后則需三個多月見底,恒指期內亦再跌三成。

不過有危才有機,在這三段時間見底后,其反彈力實在不容小看。雖然1982年見底后的一年恒指只升約一成,但1998與2008年則平均升逾八成,前者於見底后兩年更升近一倍多。由是觀之,歷史已經告訴大家,低P/E時代的港股大跌空間確實有限,但上升幅度則無限。股市沒有必賺或必輸,只有輸贏機會率。賭上賭落,悉隨尊便。更何況,現時恒指P/E算是偏向歷史的下方,大跌風險確實較低。

總括而言,常言恒指在2萬8千點很貴。正確來說,應該是很高,不是很貴,因為P/E確實仍低,更何況是現時2萬4千至2萬5千點。沒錯,「歐豬」可能再次作亂,美國加息對股市的影響亦不能忽視,但依照以往在如斯程度下的P/E確實少見另一次股災,卻反而見到大牛市就在后頭。無人是先知,做預測只能靠猜,但歷史已經包含人類智慧。除非大家硬要爭拗thistimeisdifferent,否則還是相信歷史吧。

交通銀行香港分行環球金融市場部 劉振業