上周,A股熔斷機制終于塵埃落定,將于2016年1月1日起正式實施,監管層希望這一制度可以起到防止市場非理性波動、穩定市場的作用,不過當前的閥值設定可能導致正常交易頻繁被中斷,臨近熔斷點時會加速市場拋售。

根據三大交易所上周公布的規定,滬深300指數觸發5%熔斷閾值暫停交易15分鐘,尾盤階段觸發5%或全天任何時候觸發7%暫停交易至收市。

今年6月中下旬開始A股市場出現一波急速下跌,期間屢次出現千股跌停漲停的奇觀。監管層推出熔斷機制目的是為了防止出現類似情形時,通過機制安排在市場極端波動的情況下給予投資者更多冷靜時間,從而達到穩定市場的作用。

但中金公司分析師王漢鋒、李求索在最新的報告中表示,熔斷機制起作用也將是有代價的:

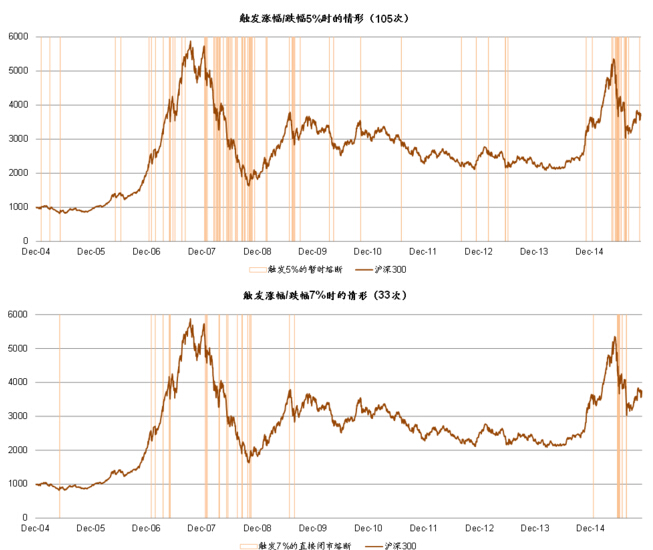

首先,目前一級閾值幅度較低(根據歷史數據幾乎每25個交易日就有一個交易日波動幅度超過5%),且二級閾值與一級閾值設置差距過小(僅2個百分點),正常交易可能會比較頻繁的被中斷;

第二,目前這種熔斷機制設計本身也會對市場波動產生影響。例如,相比上漲,市場下跌更容易導致集體性的非理性行為。在存在熔斷機制的情況下,當市場下跌幅度在接近閾值時可能會導致投資者擔心熔斷生效而恐慌性地拋售從而引致觸碰熔斷閾值的情況。

估計市場下跌達到4.5%~5%區間交易日占比0.9%,在這樣的交易日投資者也可能會因為指數波動幅度在接近熔斷閾值而恐慌性拋售導致市場跌幅觸碰閾值引發熔斷。

中金的報告中提到,中國在有個股漲跌幅限制的情況下,指數的熔斷閾值相對嚴苛,觸碰頻率估計也將遠高于美國、韓國等國家。以美國為例,因1987年股災,美國在1988年設定熔斷機制,隨后在2012年又做出調整,目前的美國指數熔斷機制的基準指數為標普500,閥值只有單項跌幅閥值,為7%/13%/20%。但自最新規則(2012版)以來,美國尚未用到過熔斷機制。