美聯儲總部

核心提示:美聯儲官員們將於12月15-16日舉行政策會議,市場普遍預期美聯儲此番會將基准聯邦基金利率上調0.25個百分點。該利率自2008年12月以來一直維持在近零水平未變。

據《巴倫周刊》報道,美聯儲主席耶倫下周不僅要決定是否啟動10年來的首次加息,而且還要在未來加息之路如何走的問題上考慮如何讓國際市場安心。所謂的國際市場當然包括中國。

現在的問題是,中國應該害怕美聯儲加息么?

21年以來,人們記住1994年這一年是因為當年全球債券市場發生的事情,特別是亞洲債券市場。1994年對於全球債券市場來說是一個希望早日忘卻的年份。

1994年,艾倫-格林斯潘治下的美聯儲以超過市場預期的加息周期殺死了Kidder Peabody公司,使得加利福利亞的橘縣破產,使墨西哥陷入混亂以及為三年後的亞洲金融[0.00%]風暴買下了伏筆。交易員將這一切稱為債券市場大屠殺。美聯儲將短息利率翻番直接導致債券市場6000億美元的損失,這在當時是一個非常讓人震驚的巨大數字。

政策制定者們仍然沒有忘卻當年的這場噩夢。2013年,當時任美聯儲主席伯南克准備逐步退出零利率政策時,當時的韓國央行行長承認“1994年的鬼魂”仍讓他失眠。高盛首席執行官勞埃德-布蘭克梵恩仍忍不住回首1994年的情緒。例如美銀美林的策略師Michael Hartnett更是發表了題為“1994年時刻的重演”的研報。

格林斯潘的利率震動亞洲是因為美聯儲的加息決定推漲了美元。亞洲各國貨幣釘住美元的貨幣政策對此無法進行防衛,以美元結算的公司債[-0.02%]務壓垮了眾多公司。泰銖在美元不斷上漲的壓力下首先脫鉤,在1997年大幅貶值。危機從曼穀蔓延到雅加達到首爾再到華爾街,甚至在1998年俄羅斯違約事件中扮演了一定角色。

現在的問題是,美聯儲將開始新一輪的新的緊縮周期,這一切會再次上演么?幾率並不是很大。現任美聯儲主席珍妮特-耶倫比格林斯潘更加在意美聯儲雙重目標的第二個指標——實現全面就業。但是目前全球市場面臨著一個巨大的難以衡量的因素:中國。而這一因素在1994年是不存在的。全球第二大經濟體已經准備好耶倫的貨幣政策正常化了么?我們很多的理由擔心中國並沒有做好准備,成為美聯儲加息的首個受害者。

一、中國與美元的聯系緊密。

盡管中國在2005年正式取消人民幣與美元的聯系彙率,但是北京多多少少將人民幣與美元聯系在一起。中國對於貿易非常依賴,同時美國和亞洲各國也極度以來與中國的貿易。中國政府試圖將經濟增長模式從依賴出口和投資轉變為依賴服務業的努力仍然進行中。中國經濟增速從8%下降至7%以下正在不斷測試人們對於改革的有限耐心。任何人民幣的上行壓力都將可能重創其亞洲主要的貿易夥伴。高盛表示,美元每升值10%,中國經濟增長就可能會被削減1%。

二、集中發生的金融動蕩。

10月,中國財政部長樓繼偉曾經曾經警告美國在加息問題上要謹慎。美國前財長勞倫斯-薩默斯也對美聯儲最快將於下周開始加息提出過質疑。樓繼偉比我們都更加了解中國經濟增長的問題。同時,在亞洲金融危機爆發的1997年,薩默斯時任美國財政部長,他比我們大多數人都了解全球經濟是怎么遭到動搖的。

今天的中國面臨著過度的信貸增長,數百億美元的壞帳。中國銀行[-0.74% 資金 研報]不透明的情況掩蓋了其國有企業真實的財政狀況。4月,投資者為佳兆業成為中國美元債務首個違約的中國開發商而叫好。市場對於北京政府允許任何企業違約感到高興。市場將這一舉措解讀為中國政府正在放手,讓市場力量來決定市場。但是自此之後再無其他進展。更可能的是:所有的公司正在努力償還債務但債務或是北京政府正在試圖掩蓋問題?答案是後者。但是這樣做的難度越來越大,因為美聯儲一旦加息美元將從新興市場快速回流。

三、亞洲債券市場活躍,人民幣債券激增。

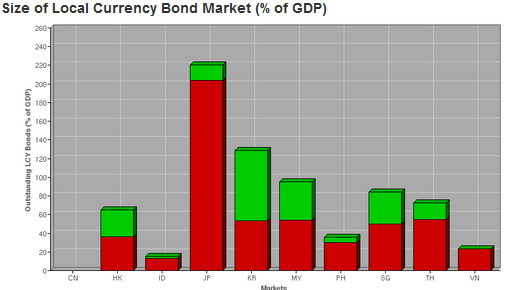

1994年,亞洲本土的債券市場規模並不大。但是在2014年末,根據亞洲債券在線的數據,東亞新興市場本幣債務達到5萬億美元,而公司債務更是達到8.2萬億美元之巨。在中國,以人民幣結算債券銷售自1月以來激增83%,達到3.3萬億美元。2014年,不包括日本,亞洲國家以美元結算發行的債務上漲48%。

對於美聯儲加息的擔憂讓亞洲國家的債券發行稍稍放緩。在韓國,企業和銀行在2015年發行的美元債券僅占到總債券的不到29%。但是來自彙豐銀行的Frederic Neumann 警告到,外國投資者持有大量亞洲債券,這加大了他們突然拋售的風險。一旦市場動蕩引發恐慌性拋售,貨幣,債券收益率和股票都將可能出現大幅波動。亞洲上一次面對緊縮的金融狀態已經是7年前的事情了,寬松的貨幣政策為央行的資產負債表增加了前所未有的4.5萬億美元資產

美聯儲,日本央行和歐洲央行開始各自的量化寬松計劃的這些年,全球債務水平已經激增至57萬億美元的水平。這比2008年雷曼危機時的水平要高出驚人的40%,債務占GDP比例已經達到286%。債券市場似乎不會出現大而不倒的情況,但是美聯儲如1994年那般故技重施,債券市場可能會出現大而無法挽救的局面。這是中國,或者剩下的我們所需要面對的最後一件事。(Oscar)

亞洲各國本幣債務發行量(包括政府債務和公司債務)