交通銀行香港分行環球金融市場部劉振業

又到年尾,是時候來個小總結,但筆者不想逐樣講。第一,股市疲弱人人皆知。至於匯市,美國加息而其他地方放水,明年美元可續升。樓市?你說呢?故此,一眾資產中,筆者最想寫的是:債市。

債市特別之處,就是一向不為人留意。但全球債市規模是股市一倍多,一旦債市風吹草動,對環球經濟的影響比起股市急挫可能更大。債市不為人所留意,只是因為香港債市發展一直落后於環球主要經濟體,但并不代表它不重要。

新興市場頗麻煩

在近年環球低息與資金氾濫下,不少股民都在債市覓食。他們買的是債券基金,除了賺價外還賺息,一年有十多厘回報已是等镕。然而,原來今年已經出現轉變,起碼債券不再是穩賺的投資。

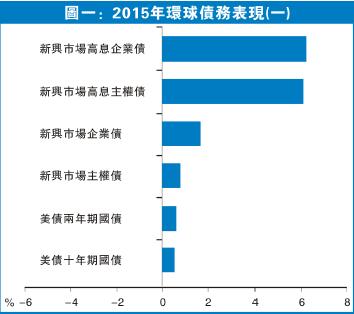

根據The Institute of International Finance(IIF)11月底的報告,以成熟及新興經濟體劃分,兩區的主權及高息債表現不堪入目。先看圖一,在眾多類別債券中,新興市場的企業及主權債表現算是較突出。截至今年11月底,以排頭兩位的新興市場高息企業及主權債為例,兩者分別有多於半成的總回報(價連息回報),驟眼看算是不俗。而且,若年初投資在美國國債,雖然回報不吸引,但起碼不用虧本。

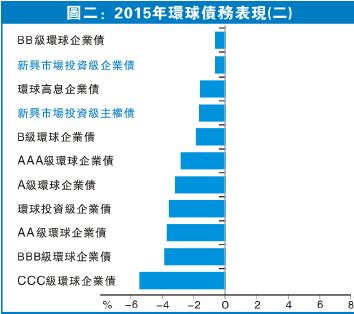

然而,事實并非如此簡單。高息債一般有約6至8厘年利息收入,大牛市間加上價格回報,十多個百分比回報實屬等镕。問題就在這里,扣除利息收入后,表現最好的新興市場企業及主權高息債都只打平手。若息率較低的投資級別債,圖二見到,總回報已跌至負數,如今年新興市場投資級主權債已經錄得2%的虧損。由此可見,以往大家都期望新興市場能給予較高回報,主因是經濟潛力勝過歐美等地。但圖一及圖二見到,回報是有的,但價就跌了。若來年新興市場情況再差一點,價再多跌一點,完了。

新興市場問題固然麻煩,但筆者較驚訝的是環球債的表現,當中優質債表現更慘不忍睹。舉例說,圖二見到,今年AAA級環球企業債錄得約3%的虧損,扣除派息收入約2至3厘,債價更跌近7%至8%,比高息債情況更差。以往曾有個說法指債能避險,投資級別債更是避風港。無他,你認為李超人的巨企會倒閉嗎?一個海嘯翻過來,股市跌兩至三成不在話下。相反,只要持債券到期,價不會蝕之餘,每年有2至3厘利息收入。故此,投資級別債向來是坊間所說的避風港。

美債亦不樂觀

不過不是每個港人都會持債到期。依過往幾年觀察所見,一個海嘯,債價跌一至兩成不等,到時港人會不會沽貨走人?會。大家常言發達國家經濟好,企業盈利不俗,違約風險低。但圖三見到,以美國高息債為例,IIF的報告指出截至11月底,美國垃圾級別企業的降級對升級比例已經上升至近海嘯后水平,反映垃圾級別企業的盈利情況正逐步轉差。

連美國都出現這種現象,新興市場會比美國好嗎?說笑吧。2016年還是小心為上!