廣發證券首席經濟學家劉煜輝

【香港商報網訊】2016年新年伊始,人民幣匯率跌跌不休,令到海內外對中國經濟的悲觀揣測加劇。種種跡象顯示,匯率正成為影響2016中國經濟最大的變數。人民幣貶值背后原因何在?匯率下跌何時是盡頭?中國貨幣乘數已處歷史高位,信用擴張模式是否已走到盡頭?實體不振會帶來怎樣的后果?2016年中國經濟又會出現哪些值得關注的動向?近日社科院教授、广发证券首席經濟學家劉煜輝接受本報記者專訪,對上述話題給出了他獨到的觀察和判斷。香港商報記者 李穎

中企美元負債去杠桿

人幣貶值壓力須釋放

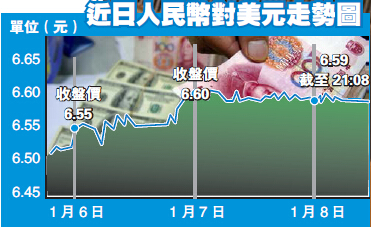

香港商報:開年以來人民幣跌跌不休,有分析認為匯率正成為今年最大的經濟變量,你認為人民幣接連貶值背后的原因是什么?

劉煜輝:不可否認,人民幣兌美元自2014年6月以后確實累積了比較大的貶值壓力,往前追溯,這個壓力應該在2012年以后逐步累積的,壓力急劇上升是在2014年6月份以后,美元上升了25%,而人民幣和美元之間的名義匯率基本上沒有什么變動。均衡匯率比較的是兩個國家之間相對生產率的變化,在2012年之后美國單位工資產出是往上走的,而中國單位勞動成本的產出指標是往下走的,兩個指標分道揚鑣,而人民幣與美元名義匯率基本上維持一個硬盯住的關系,所以這個狀態累積到今天,人民幣兌美元匯率貶值的壓力確實比較大,這需要有一個釋放的過程。

香港商報:英國《金融時報》對2016年幾大預測的第一項就是關于中國經濟的,稱人民幣兌美元匯率會從6.48到貶至7,你覺得這個可能性有多大?

劉煜輝:預測更多是市場的猜測,是一個靜態的行為,很難去猜測具體到什么位置。但從經濟分析的角度,比較靠譜的是兩個層面的東西:第一個層面,我個人覺得主要需要釋放的壓力主要是2012-2013年進來的那部分頭寸,那段時期剛好中國正在進行4萬億之后第二輪加杠桿,影子銀行泡沫,美國第三輪QE和日本第一輪QE,"推出去"的錢不牢靠(美日QE把錢推出至新興市場),當時中國企業比較突出的財務行為是負債美元化,2014年后人民幣兌美元轉向貶值預期,同時中國進入信用收縮周期,利率進入長期下行通道,所以企業部門降杠桿(外幣)很自然,負債本幣化是正常的財務需求。截止到2015年9月,中國私人部門(非官方)對外負債頭寸為2.05萬億美元,目前出清壓力主要來自2012-2013年,這段時間美國做了第三輪QE與日本第一輪QE,對應中國第二輪加杠桿。樂觀壓力估算5000億美元,極限壓力估算1.4萬億美元,如果中國當局表現出更強的把控全局系統性風險的能力和信心,壓力可能會相對有限。第二個層面,我們可能也不能靜態地估測人民幣兌美元貶值空間,而應動態感知美元(特別是美元貿易加權指數)上升承壓的極限,美元加權貿易指數離歷史新高一步之遙,壓力也蠻大,美國貿易差額在惡化,內需方面,ISM制造業指數三年來第一次進入收縮狀態,經濟動能弱(前兩年還有能源革命:頁巖氣),經濟動力更多依賴于傳統部門:耐用消費和地產,屬于利率敏感型,所以我們可以理解加息的屢屢爽約,中線維持經濟2%的增長不是那么容易的,美元現在屬于被動強勢(因為現在是比誰不爛的結果)。這中間恐怕還有G2之間的勾兌過程,不是市場預測那么簡單。

政策要斟酌 導入大國貨幣模式

香港商報:在貶值壓力現實存在的情況下,中國央行應采取何種措施應對,來減輕這種壓力釋放所造成的沖擊?

劉煜輝:如果我們的政策把控不好的話,就會出現一些問題。最近一段時間金融市場的劇烈動蕩,也說明近期我們貨幣當局的策略有值得考量的地方。當前匯率釋放壓力的過程核心是流動性(利率、資產),若央行不能有效的控制流動性,那還是小國貨幣程式(匯率資產雙殺,資本外逃,全局性信用緊縮,利率失控),一切前功盡棄。這一次實際上也是檢驗人民幣次中心貨幣的成色。戰略上可以高樹新古典沒有問題,匯率不干預也沒問題,但戰術操作上還是要實用主義為先,注意打破利率匯率自我強化的正反饋。釋放貶值同時要及時助推流動性固化效果,讓國內資產放心,管控好風險偏好,避免出現資產顯著下跌而形成的全局性信用緊縮。匯率不干預了,但國內要放,既然決策層巳經下決心要破掉一些僵尸了,貨幣當局就不能太矜持。

大國貨幣模式中,流動性是前面打紅旗的,引領匯率釋放;而不能變成跟在后面救火的"小腳女人"。明確的寬松預期保護國內流動性、利率和資產為核心,匯率不干預,釋放匯率壓力對應的就是央行資產結構調整。過去11年外匯資產央行占比從40%升到85%,花3年降到50%有什么了不得呢,怎么看,人民幣都是大國貨幣素質,如果搞出個的小國狀態:國內狼煙四起。匯率資產雙殺,全局性信用緊縮的危險,那就是策略安排上有問題了。

比方說判斷中國當下利率水平高低,應該以經濟資產回報率的變化為錨定標準。有些人說保持短端利率穩定以及當下的利率走廊,多少有點刻舟求劍的思維,當下經濟資產回報率墜落遠快于所謂利率走廊的管理。6個月沒動的貨幣利率明顯偏高。如果能明確、及時釋放出保持寬松預期在先,個人感覺這周的如此劇烈股票市場動蕩是可以避免的。

信用擴張拐點早已形成

香港商報:現時中國信用擴張的近似指標M2仍以13%左右的速度上漲,中國的貨幣乘數,即M2與基礎貨幣的比例已達到歷史最高水平的5.1左右,接近2006-2007年經濟過熱時期。

有觀點認為,2016年很可能是中國長達幾十年持續信用大擴張的拐點。你認同這一判斷嗎?

劉煜輝:實際上這個狀態不是今年形成的,信用擴張的拐點實際上早在2013年的四季度就已形成。當時我們講"貨幣熱、經濟冷",貨幣信用扎進去,在實體經濟層面沒有產生效果,直接對應的就是在實體經濟沒有足夠的資產供給的形成。之所以會出現這種情況,一個現實的背景就是我們累積的存量債務的總量越來越大,債務雪球越來越大,而且債務雪球滾動付出的成本非常高昂。在債務置換之前,債務滾動的成本在7個點以上,所以我們才會非常急迫地要搞債務置換,按樓繼偉財長所做的債務置換計劃,已圈定了3年16萬億。因為存量債務的體積已經太大,以致于滾不動了,燒餅已經翻不過來了。有個測算,新增融資的40%是消耗在償還利息上面。債務置換至少能夠從相當程度上扼制中國的像2013年那樣的杠桿上升速度。原來有很多的債務有接近10%的成本,通過推動債務轉換,成本換至4%以下。這樣成本極大地降低,債務的滾動難度也降低,實際上起到了降低債務危機爆發尾部風險的作用。

如果沒有信用擴張的拐點,實際上不可能有過去兩年利率中樞下降,利率牛市(債券牛市)的形成。國債十年期利率從2013年四季度的4.7%降到2.8%,如果沒有信用收縮的話,不可能出現整個利率中樞的大幅度下行。只不過2013年錢荒以后,前半段主要通過擠壓影子銀行的泡沫,到2014年下半年逐步轉變為信用擴張的內生性收縮,即銀行的風險偏好變了,惜貸。

資產荒:實體經濟中資產形成的速度很慢

香港商報:去杠桿也是中央經濟工作會議提出的五大任務之一,金融去杠桿是否中國當前急迫的任務?

劉煜輝:我們看到,貨幣信用的速度高達13.7%,而經濟增長的速度越來越低,二者之間的裂口越來越大。名義經濟增長的速度不斷地下行,反映了實體經濟中資產形成的速度很慢。看上去有很多錢,但實際上有很多主要沉淀在存量債務周轉、滾動、借新還舊、債務轉換等財務流轉的環節,真正投入到實體經濟中,形成新的資產的比例,我個人估計就30%左右,有70%的錢都在存量債務財務流轉的各個環節中。這與經濟中的杠桿很高是有關系的。2013年四季度形成了明確的信用收縮的通道,雖然銀行體系的資產還在增長,但銀行體系資產增長中有很大成份是并不直接對應于實體經濟的資產的形成和供給的,有相當一部分資產是金融的"自娛自樂"的過程,有個數據有點意思,銀行的資產荒到哪里去了?銀行(包括政策性銀行)資產增長也有15%,股份制18%,城商行還到25%。社會融資總量一直表明明確信用收縮,一路下來已經跌到了11.3%。銀行同業資產擴張從2012年開始長期保持在60%。

以前M2更多代表實體經濟的資產的形成,投資與實體是相關聯的,現在債務存量的盤子越來越大時,會發現二者是脫節的。銀行從過去的到處往里拉錢,到現在變成資產荒,錢往外推都推不出去,因為找不到足夠安全的收益利潤滿足的資產。安全資產的收益率大幅下行,對應的問題也是實體經濟中資產形成的速度大幅的減速。

信用體系的收縮是在2013年9月份以后開始。最近兩年,中央銀行也在用結構性貨幣政策的創新來降低金融成本,政策性金融、定向金融起到很大作用,轉化的是銀行負債的上升。原來貨幣外生性的增長主要靠外匯占款,現在對銀行來講,貨幣的外生性部分更多的是靠債務的借新還舊、定向金融、政策性金融等部分的擴張(錢在賬上趴窩)。作為商業銀行來講,總是感覺到錢越來越多,但它能夠往外把錢推出去,放入資產的部分越來越少,所以形成一個資產配置的荒。資產荒反映了實體層面缺乏加杠桿的主體,資產凈供給的衰退。

資本市場廣度和深度拓展

香港商報:最近資本市場波動加劇,元旦后推出的熔斷機制飽受調侃詬病,你對今年中國資本市場有何判斷?

劉煜輝:從市場策略來看,判斷中國股市是牛是熊,這個方面可能不能有太多的指望。從股價的升跌上來看,不太可能有一個太大的趨勢和判斷。按照決策層戰略定位,中國資本市場的深度和廣度會非常明確的去擴張,資本市場的資產廣譜可能會大幅擴容,不僅僅來自于IPO,將有更多各種風險收益組合,比方說高收益債券,股債結合的一些金融工具,都會大幅擴容。不僅僅局限于發點股票非常簡單的原始的形態。這一過程也是非常健康的。中國經濟最大的基本面還是高儲蓄,核心矛盾還是儲蓄不能高效率轉化為資產形成,所有才有資產荒、貨幣堰塞湖。化解的唯一方式,資本市場廣度和深度拓展。決策者希望錢越來越多到資本市場來,但資本市場的資產廣譜一定會大幅擴容。儲蓄實現合意收益的機會才會越來越多。如此金融壓抑降低-資源配置效率提升-實體經濟資產供給加快。

我們現在是儲蓄要實現回報和收益的難度很大,這也造成一線城市的房價上升,要么就是資本外流,要么就是涌到國內一些所謂的安全資產--一線城市的房地產。我們要實現的目的不是要把股票的估值炒得越來越高,是要為未來儲蓄提供越來越多的合意資產收益的機會。

香港商報:近期萬科寶能股權之爭,是否寓示著更多金融資本去并購優質的產業資本?

劉煜輝:這背后其實也突出反映了我剛才所講的資產配置荒、金融貨幣地堰塞湖這樣一個大背景。對于保險機構,銀行和保險這種負債型機構來講,增值的壓力都很大,保險負債的邊際成本非常高,特別是中小保險公司的成本達到6%,而眼下實體經濟如何能夠找到這么高的合意的安全資產?在此情況下,對于中小保險來說,為什么在前一段收購中表演如此激進?就在于目前現金牛比較穩定的一些產業資產,如果它的ROE(資本收益率)能夠超過它的負債成本的話,賬面上還是過得去的。我個人認為這一過程還是理性的。它找的都是一些現金的奶牛企業,流動性很好,ROE能夠有保障的。

中國經濟正新舊轉換

未來增長靠效率提升

香港商報:在中國經濟下行壓力加大之下,近來中央決策層治理思路出現大的轉變,就是高度強調供給側結構性改革,在你看來,供給側結構性改革,對實體經濟和虛擬經濟究竟意味著什么?市場應作何應對和調整?

劉煜輝:從長期經濟增長的角度來講,供給側改革就是要改造經濟的供給端,實際上就是要改變生產結構即生產函數。一個經濟的長期增長主要由三部分組成:資本、勞動力和效率,通常我們叫做全要素生產率。過去我們的經濟增長更多是靠大量的投入和勞動力的紅利相結合。完成工業化以后,整個經濟的結構開始出現一個負向的變化,就是資本密集程度越來越高,面對產能過剩、債務杠桿升至高位,高債務、高杠桿的壓力,所以我們強調要改變。

實際上供給側改革跟我們以前政策層面提到的"轉變經濟發展方式"和"結構性改革"基本上是同義語,只是換了個說法,都表明未來經濟的增長要靠效率的提升,靠全要素生產率的提高,要減少要素投入對經濟的驅動。具體怎么做?從政府的文件來看,黨的三中、四中和五中全會其實都講得很清楚了,整個過程實際上是利益結構調整的一個過程。并且,政府對資源配置的主導作用要降低。過去是"大政府、小市場",現在要轉變為"小政府、大市場",逐步要釋放經濟的活力,政府要把利益、空間和機會更多讓出來,要讓市場有活力的部分激發出來,私人都愿意投資,愿意加杠桿,中產階級能夠安心、穩定,能夠不斷地成長。富人不要移民,整個社會要呈現出有越來越多的機會,能夠實現一個底層能夠向上躍升的保障機制。

香港商報:種種壓力之下,你認為今年中國經濟增長目標能夠順利完成嗎?

劉煜輝:經濟增長目標數據上應該不會有太大的變化。中國經濟的GDP核算方法處在動態變化中。而且,從中國經濟本身的成分來講,新興經濟部分未來在GDP核算過程中間,主要的改進可能來自于對新經濟這一塊成分的統計。中國經濟正在發生深刻的"新"與"舊"的轉換,摩根士丹利資本國際中國指數(MSCIChinaIndex)中,消費者非必需品、醫療保健和IT板塊,與能源、材料和工業板塊之間形成了鮮明的對比,表明中國"新經濟"的表現要遠超"舊經濟"。如2015年第三季度,前三者的營收分別同比增長22%、15%和20%,后三者的營收分別同比下降了32%、1%和16%。

那天在微信中看到個段子,寫得挺好,選擇傳統模式和眼光,中國比想象的失望,但選擇新視角和思維,中國更具生機。