交通銀行香港分行環球金融市場部 劉振業

這幾個星期環球市場都極為波動,新興市場經濟以至資產價格之滑落已不用多講,故筆者反而想看多點美國經濟情況。

上星期筆者以美國失業率周期觀察區內就業情況,結果發現美國失業率或將於今年見底,主因是今輪失業率的下跌周期已屆戰后第三長,以及不少州份的失業率都出現不同程度的反彈。(《聯儲局今年難加四次息》,2016年1月13日《香港商報》A2版)不過,除了失業率外,聯儲局亦緊盯非農就業新增職位來判斷就業情況及加息前景。

強美元帶來負面影響

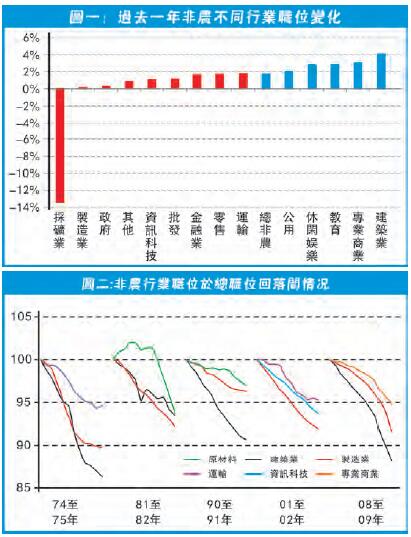

其實自2010年起,非農職位每月大約新增20萬份以上,而且趨勢都是上行,這刻市場仍對就業市場復蘇持樂觀態度,也是人之常情。不過,筆者就未必這麼樂觀。先看圖一,圖中見到過去一年美國各行業的非農職位變化。以總職位數目計算,現時全美五大行業為教育、專業商業、零售、休镕娛樂服務及制造業(除政府部門外)。圖中見到,過去一年教育、專業商業與休镕娛樂服務的就業職位升幅分別排第二至第四,反映大部分美國人的就業情況應該不俗。另外,就算零售業於過去一年的職位增長不及全美平均,但仍近2%,表現尚算可以。

沒錯,筆者也認為現時美國就業情況未有大問題,但待問題爆出來才唱淡便已后知后覺。再看看圖一,雖然過去一年差不多所有行業的就業職位都錄得升幅,但筆者特別留意制造業的表現。二戰后的1950年代,制造業是當時提供就業及促進經濟發展的重要產業,其職位曾占超過總產業三成。雖然現時已跌至不足一成,但筆者擔心的是現時制造業職位於過去一年錄得不足1%升幅,大幅低於其他行業。常言強美元會影響美國經濟,以往筆者分析過美匯強弱的確與出口出現反向關系。由是觀之,強美元應會對國內制造業造成負面影響。如是者,若年內強美元持續,美國經濟亦會出現無可避免的負面影響。

制造業回落預示就業差

那制造業情況對美國經濟有什麼啟示?筆者使用1970年后數據來量度每次總職位數目由升轉跌間的行業情況。首先,筆者發現每當非農總職位見頂回落時,不是每個行業的職位數目都會立即由升轉跌,當中只有數個行業會跟隨轉弱。由於每個時期的經濟結構不同,例如2000年可能因為科網人才過盛而率先炒人,2007年則因金融業爆煲而令金融人才最受影響,故圖二見到每個周期都會出現不同行業的轉差情況。但留意一點,制造業於每次總職位數目由升轉跌的周期中都會見其蹤影,就算2000及2007年的周期中都是首批就業情況轉差的行業。所以,縱使制造業的重要性已不如以往,但由研究的角度觀察,若現時制造業弱勢不斷持續,這或許預示了就業市場見頂之期已不遠。

2011年間,筆者從美國不同州份的失業率回落情況,指出美國失業率早已見頂。很簡單,不同州份均有其主力產業,中西部為制造業,紐約則以金融服務為主,西部近三藩市則有高科技產業園。就如股市一樣,每類板塊有先升或先跌。每當經濟復蘇時,不同產業的周期都有先有后,而這會反映在美國不同產業的就業人口及每個州份的失業率上。當然,現時仍然難以預測就業市場的確實轉向期,但根據筆者的研究所得,近年就業市場的強勁復蘇期或於今年慢下來,這應會反映在失業率的見底與非農職位的增長幅度放緩上。如今大家見到美國就業市場似乎仍然欣欣向榮,但筆者反而就有點擔心了。