【香港商報網訊】安倍經濟學的局限性暴露無遺,通過日圓貶值促進企業利潤增長的策略似乎已走到盡頭。花旗在其最新報告中指出,安倍經濟學未能以可持續方式提振日本經濟活動的最主要原因是,盡管日圓貶值,日本出口總量卻依然沒有出現顯著增長。

對日企行為影響遠遜預期

花旗報告稱,在安倍經濟學實施的最初階段,受日本央行大規模寬松貨幣政策的刺激,日圓兌美元顯著貶值,同時企業營收快速增長,日本股市也大幅飆升。在這一時期,日本通脹回升至正值區間,市場關於日本通縮的聲音也大幅減少。但是現在看來,安倍經濟學對日本實體經濟的影響要遠遠小於最初預期,特別是對於日本企業行為的影響。

花旗認為,一個原因是,對於海外市場需求,日本制造商日益通過在當地或就近予以滿足,而不是通過從日本出口產品。結果就導致盡管日圓大幅貶值,出口總量卻并未明顯擴張,對日本國內就業和資本支出增長的刺激效果也極為有限。也就是說,如果安倍經濟學在國內制造商向海外的產能全面轉移之前開始實施(比如在2008年至2009年全球金融海嘯之前),可能會對經濟帶來更大效果。

日本最新貿易數據顯示,1月出口同比下滑12.9%,創2009年以來最大跌幅。這已是日本出口連續第四個月萎縮。

資本支出及薪資未顯增

花旗還稱,安倍經濟學效果有限的另一個原因是,長期經濟增長前景沒有改善,企業利潤恢復后,資本支出和薪資也并未顯著增長。企業可能認為他們的利潤恢復只是短期的,是受到日圓貶值驅動,因此不願增加固定成本。

花旗還認為,鑒於日本經濟長期增長前景并未改善,盡管企業利潤增長,其對於增加國內資本支出和薪資支出依然保持謹慎。這可能也是為何日本需要能夠提振企業長期預期的激進增長策略(所謂的安倍經濟學「第三支箭」),以便讓企業更願意采取行動的原因。

通脹難達標QQE走到極限

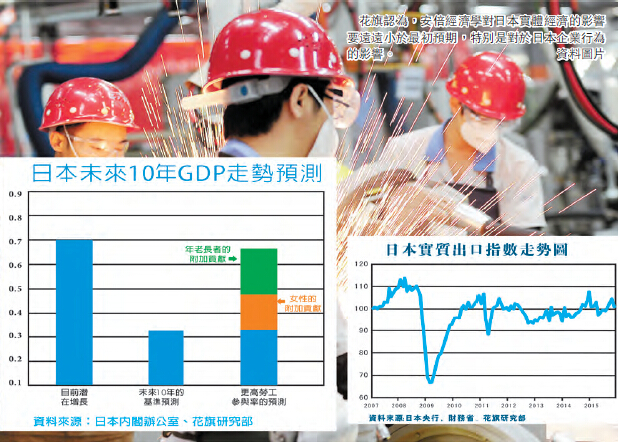

花旗預計,日本經濟當前的潛在增速為0.6%。如果勞動參與率保持穩定,未來十年潛在增速可能會降至0.2%。

此外,從通脹來看,安倍經濟學的「第一支箭」貨幣寬松(QQE)似乎也正走到極限。花旗稱,QQE剛推出時日圓貶值對商品價格的影響超出預期,令核心CPI明顯高於市場共識,不過服務業通脹依然保持低位。花旗預計,今年日本薪資增長可能僅為0.6%,低於去年的0.7%。這樣一來,薪資的增長似乎也不太可能對通脹帶來提振,而日本央行也并沒有實現2%通脹目標的清晰計劃。

花旗認為,長期經濟增長無法回升、2%的通脹目標也難以實現,日本政府的財政振興目標實現起來變得更加困難,原定於2017年4月上調消費稅的計劃甚至也可能推遲。不過花旗也稱,盡管安倍經濟學并未帶來預期效果,但日本經濟面臨危機的可能性很低,更可能出現的情況是經濟逐步下滑或增長停滯。

安倍箭筒被指僅有一支箭

有英媒認為,盡管安倍晉三吹噓他的安倍經濟學有「三支箭」,但其箭筒里一直只有一支箭:日圓貶值(盡管是間接的,借助越來越低的利率)。另外兩支箭——財政和結構性改革——只是兩個小點。

非常規幣策無助實體經濟

該媒體稱,日本央行通過這種非常規的貨幣政策對安倍經濟學給予支持,然而這從來就不是關乎實體經濟增長。就像聯儲局的政策一樣,這導致資產價格膨脹和激勵機制扭曲,而不是建立在世界級服務業和前沿科技公司基礎上的重新煥發活力的經濟。

到目前為止,安倍經濟學還沒有帶來增長提速。2015年第四季度,日本經濟產出萎縮了1.4%,比預期更加糟糕。與此形成反差的是,日本企業利潤在2015年上半年達到屢創紀錄水平,但這幾乎完全是廉價日圓和全球能源價格走低的利好所致——后者對日本這樣的能源進口大國而言很重要。

這指引我們看到另一支「箭」(「第三支箭」):結構性改革和企業改革。就像央行的其他許多「禮物」一樣,廉價日圓帶來了意料之外的結果--讓企業更不可能進行改革,比如提高薪資或提升高層人員的多元化程度。因為企業依賴廉價日圓而非創新來取得競爭優勢。財政及結構改革停滯

而「第三支箭」——財政改革,同樣令人失望——財政政策大致保持原樣:基本上就是把資源轉移到建築業,而后者傳統上是執政的自民黨的大金主。但是,享有政治特權的建築商就連承接的建設項目也是錯誤的。日本應為日漸老齡化的人口建造更多養老院,而不是奧林匹克體育場館,后者對經濟的乘數效應微不足道,只會讓政府更深地陷入債務泥潭。