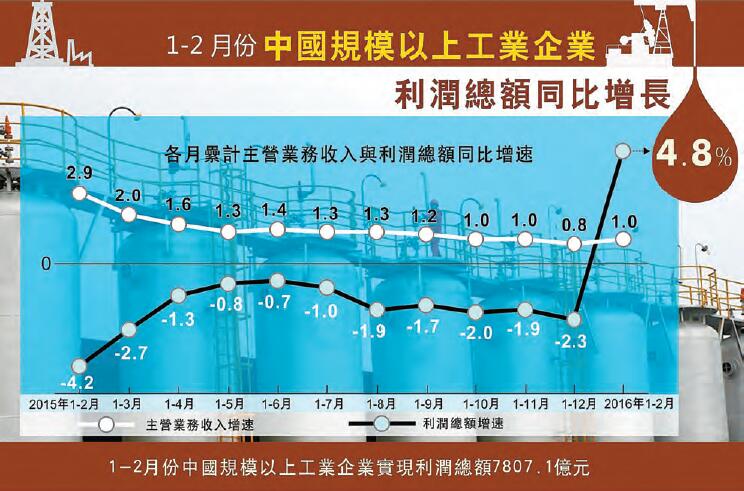

【香港商報網訊】根據國家統計局昨日公布的數據,1-2月份,全國規模以上工業企業實現利潤總額7807.1億元,同比增長4.8%,終結一年的負增長態勢。專家認為,工業利潤明顯改善,助益投資積極性。

助益投資積極性

數據顯示,1-2月工業企業利潤總額累計同比上漲4.8%,創一年以來新高,較2015年全年下跌有明顯反彈,反映企業整體盈利能力邊際出現改善,出廠價格同比降幅收窄有一定正面影響,分行業來看,石油加工行業利潤明顯改善;主營業務收入增長1.0%,較2015年回升0.2個百分點,反映整體需求水平有所企穩。

工業企業利潤率雖然下滑至5.1%,但高於去年同期,原材料價格上漲帶動每百元主營業務收入中的成本回升至85.3元,但出廠價格的回升對企業盈利有支撐;應收賬款增速繼續回升至8.2%,但產成品存貨同比增速大幅下滑至0.2%,創2010年以來最低增速,企業庫存去化加快。

招商固收孫彬彬、高志剛指出,工業企業經營邊際改善,有助於增強企業未來投融資的積極性,促進寬貨幣向寬信用的轉化,在財政支出持續發力、地方政府積極性回升的背景下,未來經濟持續企穩概率加大。

三因素致由負轉正

國家統計局工業司何平博士表示,1-2月工業企業利潤增長由負轉正,主要原因包括以下幾個方面:首先,工業企業產品銷售增長加快。1-2月份,規模以上工業企業主營業務收入同比增長1%;其次,工業生產者出廠價格降幅收窄。1-2月份,工業生產者出廠價格(PPI)同比下降5.1%,價格降幅收窄對企業利潤增加產生積極影響。最后,石油加工、電氣機械和食品等行業對利潤增長貢獻明顯。

不過,何平還指出,1-2月份工業企業利潤雖呈現一定增長,但與上年同期基數較低有關。2015年1-2月份,工業企業利潤下降4.2%。如果與前年同期相比,今年1-2月份利潤僅增長0.4%,帶有恢復性增長的特徵。

經濟反彈確定性提高

九州證券全球首席經濟學家鄧海清指出,1年多以來,由於房地產困擾經濟,工業企業的信心持續下滑,因此在2015年下半年工業企業低位築底的情況下,去庫存和工業品價格下降趨勢延續。由於猛烈去庫存的影響,目前庫存居於歷史低位,帶動2月經濟反彈。

此次工業企業利潤反彈,首先完全是下游需求的印證,而房地產新開工數據遠優於房地產投資數據,顯示下游需求反彈仍將持續。預計下游需求的反彈將繼續支撐經濟增長。而另一方面,由於工廠去庫存過於猛烈,在工業品價格上行周期,補庫存的需求也將對經濟形成支撐。庫存與需求周期疊加,經濟反彈確定性提高。

鄧海清指出,基本面歸來的健康牛市需要依賴於企業利潤回升作為驗證,此次企業利潤的大幅反彈也證實企業利潤的拐點到來,健康牛確定性增強。

中國制造業成本優勢漸失

近日,牛津經濟研究院發布的一份研究報告稱,中國制造業在單位勞動力成本(勞動總報酬/總產出,或平均勞動報酬/勞動生產率)方面,對美國的優勢已縮至4%。與此同時,相比美國、日本、英國、德國等發達國家,中國單位勞動力的生產率仍然較低。

這份研究跨度為2003年至2016年的報告認為,如果將生產率納入考量範圍,美國制造業每單位產出所消耗的勞動力成本,僅比中國高4%,不僅遠低於澳大利亞、加拿大和德國等發達國家,比巴西等發展中國家也要低。

報告援引的數據顯示,美國每名戶員的制造業產出從2003年至2016年增長了約40%,而同期德國和英國的增幅分別為25%和30%。盡管印度和中國的生產率均翻了一番,美國的生產率仍有80%到90%的有優勢。也正是這種極高的生產率,幫助美國壓低了單位勞動力成本。與此同時,中國的工資則連續多年維持了較高漲幅。有機構預測,今年中國的實際工資漲幅為6.3%,這比2015年逾7%的增速將有所下降,但比美國今年2.7%的工資增速仍要快得多。

這顯然縮小了中國對美國制造業的成本優勢。