匯豐銀行高級經濟顧問Stephen King表示,全球經濟似乎已陷入日本式停滯,經濟活動正緩慢萎縮,經濟增長和通脹都出現“脫靶”現象。

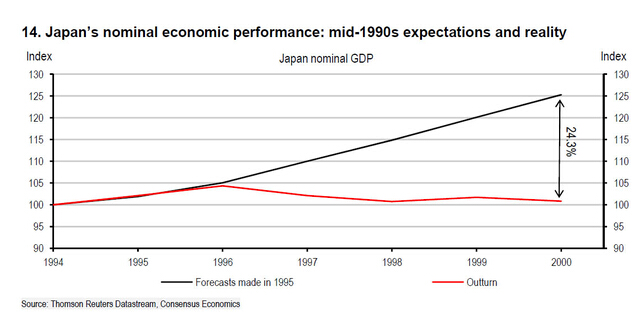

先來看看日本的經濟狀況。盡管1995-2000年期間,經濟學家對日本經濟的預測較為樂觀,但真實情況并不是這樣。在1995-2000年里,預測值與真實增速的誤差率高達24%。

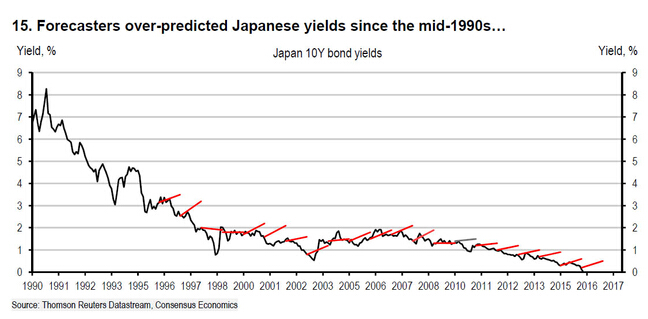

當然,經濟學家預測錯誤并不是什么新鮮事。自90年代中期開始,日本十年期國債收益率越來越低,持續低于預期。

然而,Stephen King稱,日本的很多問題目前正在其他地區重演:低債券收益率、銀行股價下跌和去杠桿。

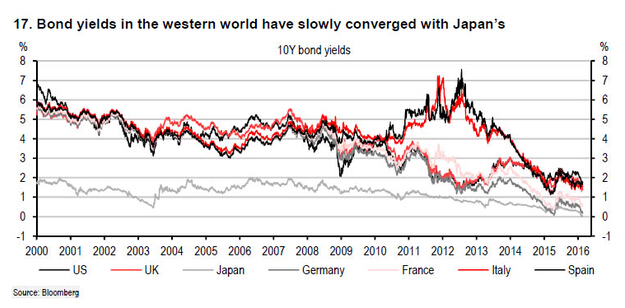

其他西方國家10年期國債收益率在逐漸向日本的低收益率靠攏。

自90年代日本資產泡沫破裂,日本經歷了痛苦的幾十年。匯豐固定收益研究全球主管Steven Major稱,要找日本經濟持續疲軟的原因有點像“先有雞還是先有蛋”的問題。高水平的債務泡沫是制約隨后經濟擴張的關鍵因素?還是因為經濟意外疲軟,導致債務難以消化?實際上,這兩個因素是雙向流動的,這表明至少在名義上,日本發現自己陷入了“惡性循環”,刺激政策無助于日本經濟重拾前幾十年的活力。

匯豐銀行高級經濟顧問Stephen King以日本“通縮停滯”為案例研究了其他國家的經濟,他認為全球經濟正 “慢撒氣”,緩慢萎縮,表現在以下五個方面:

貨幣政策無效,大部分國家處于零利率下限。

由于世界其他地區缺少經濟實力,降低了匯率貶值的作用。

公共和私人部門債務水平高暗示著:(1)私人部門持續去杠桿;(2)財政措施空間有限;(3)財政乘數低。

名義增長率低和收益曲線平滑,都會對銀行利潤造成下行壓力,導致銀行擴張信貸的能力和意愿受到限制,尤其是對于風險更大的借款人。

銀行股價面臨持續下行的壓力,部分原因是對營收預期過于樂觀,而樂觀的預期將導致成本過高。也就是說,名義增長疲軟可能會使銀行業變得龐大而臃腫。

而從日本的案例來看,走出經濟停滯是相當困難的。無可否認,日本當局遲遲沒有意識到90年代初泡沫破裂的本質問題在哪里,降息來得慢,也未能盡早提供財政刺激,還拖延了銀行重組的進程。

匯豐稱:

90年代后期,日本銀行系統進行了重組,剔除掉一些初期陷入“惡性循環”的問題。20年之后,黑田東彥的帶領下,日本央行已經實施一些政策,很多人認為這些刺激政策會最終取得成果:大規模擴張資產負債表,明確以提高通脹率為目標,令日元大幅貶值。然而,盡管如此,日本名義GDP幾乎沒有變化。或許這些政策有可能在其他國家或地區產生作用,畢竟目前僅有日本面臨通縮停滯的局面。但隨著通縮停滯蔓延,這些政策的效果似乎會減弱。

今年,一些金融機構警告稱,全球經濟面臨的風險正在加劇。3月14日,摩根士丹利將2016年全球經濟陷入衰退的可能性從20%上調至30%。而IMF2月已敦促各國政府采取行動,以應對經濟風險的上升跡象。