來源:lixunlei微信公眾號;作者:李迅雷

中國經濟在過去30多來取得了舉世矚目的成就,尤其是貧困人口的減少方面,對全球貧困化問題的改善功不可沒。2015年,中國人均GDP接近8000美元,進一步逼近2020年超過1萬美元這一曆史性的跨越。有的學者更樂觀,如林毅夫教授曾表示,中國人均收入在2020年可達12700美元,邁入高收入國家行列。

究竟中國有沒有可能在5年內就可以邁入高收入國家的行業,中國經濟未來增速會有什么變化?對此,我不妨給大家普及一下關於高收入國家的涵義以及GDP的評價方法。

高收入國家不等於發達國家

發現很多人都熱衷於預測中國何時能夠跨入高收入國家的行列,而且,還認為一旦跨入高收入國家的行列,就意味著中國跨越了中等收入陷阱,成為發達國家。其實,這有很多誤解。

所謂的高收入國家的定義,是世界銀行為了確認每個國家的借貸資格所做的分類。每年7月1日,世界銀行都根據前一年的人均國民總收入(GNI)水平來修訂世界經濟體的分類。最新的人均國民總收入的估計值也被用來指導世行基於經濟體的業務分類,以確定它們的借貸資格。

2013年7月1日,世界銀行根據人均國民總收入水平做出的收入組分類如下:低收入為1,035美元以下;下中等收入指1,036美元至4,085美元;上中等收入指4,086美元至12,615美元;高收入為12,616美元以上。

所謂GNI(或稱GNP,一度也成為中國經濟主要發展目標,後改為GDP),目前中國的GNI比GDP略低一些,但基本可以等同。14年高收入國家又新增了俄羅斯和智利這兩個國家,這兩個國家其實都是資源國,後者曾經長期陷入中等收入陷阱。因此,高收入國家未必是靠技術或勤勞取勝,故它們未必能成為發達國家。

發達國家的衡量標准也不止一種。其中聯合國承認的發達國家大概有42個,它們是按照聯合國開發計劃署(UNDP)編制的“人類發展指數”衡量的。“人類發展指數”以出生時預期壽命、平均受教育年限、預期受教育年限、人均國民收入來計算。目前,被聯合國承認的發達國家及地區有:

經濟合作與發展組織:澳大利亞、奧地利、比利時、加拿大、捷克、丹麥、芬蘭、法國、德國、希臘、匈牙利、冰島、愛爾蘭、意大利、日本、韓國、盧森堡、荷蘭、新西蘭、挪威、波蘭、葡萄牙、斯洛伐克、西班牙、瑞典、瑞士、美國、英國。

非經濟合作與發展組織:安道爾、巴林、巴巴多斯、文萊、塞浦路斯、愛沙尼亞、中國香港、以色列、列支敦士登、馬耳他、摩納哥、卡塔爾、聖馬力諾、新加坡、斯洛文尼亞、阿聯酋。

2015年高收入與中低收入國家分布圖

從上述國家和地區看,台灣、香港、澳門、新加坡等華人圈,除大陸以外都無一例外地成為高收入經濟體或發達經濟體(澳門除外)。看來,作為全球最勤勞的民族之一,理應成為高收入或發達經濟體。

中國要躋身高收入國家有多難

如果只是計算中國何時可以邁入高收入國家行列,還是容易計算出結果的。

2015年中國GDP總量達到67.67萬億,人均GDP為49351元,即便按照1:6.2的彙率計算,還是不到8000美元。假如今後5年的名義GDP年均增速為7%,美元兌人民幣彙率以目前的水平1:6.5維持不變,則到2020年的人均GDP為1.04萬美元,依然與12616美元這一高收入國家門檻有不小的差距。

那么,今後十年中國總應該邁入高收入國家行列吧?也未必。假如未來十年名義GDP的平均增速降至6%(15年為6.3%),2025年的美元兌人民幣彙率為1:7,則到2025年的人均GDP為1.21萬美元,還是沒有跨入高收入國家的門檻。即便今後十年的經濟狀況要比假設的好,實際人均GNI超過了12616美元,但不排除世界銀行上調高收入國家標准的可能。

因此,未來中國要成為高收入國家,存在三大障礙:

第一,未來GDP增速能否維持6%左右的水平。

2015年中國規模以上工業企業的盈利增速已經降至2.3%,官方存款利率已經降至1.5%,在西方國家,這樣的經濟環境所對應的GDP增速也就在3-4%水平了。德國、韓國和日本這三個制造業大國的經濟從高速轉為中速之後,GDP都是減半增長的。而中國從過去9-10%的高速增長,即便降至6%,也似乎略高一點。

發現不少學者或官員對中國經濟增長的潛力還是非常樂觀。而樂觀的理由總是從“人均牛奶消費、人均電力消費、人均鐵路裏程……遠低於發達國家,因此發展空間很大”的角度提出。如果按照這個邏輯,那豈不是越貧困的地區,經濟增長的潛力就越大,就越應該樂觀?那么,全球經濟的增長前景應該比中國更好,因為中國畢竟是中高收入國家了,排名全球80位左右,還有110多個國家和地區經濟比中國更落後,故經濟增長潛力更大?

其實,我一直認為應該從三個維度去看中國經濟,一是人口因素(勞動力供給與消費需求),二是結構因素(生產要素之間的匹配度),三是環境因素(全球經濟狀況)。目前看,這三個維度的狀況都不樂觀。

第二,人民幣彙率能否保持穩定。中國最大的問題是廣義貨幣M2規模擴大太快,到今年年末估計達到168萬億。與GDP之比為2.3,而美國只有0.6,歐盟為0.9,韓國1.3,日本1.6,均大大低於中國。人民幣從05年開始升值,至14年1月曆時9年;14年之後人民幣開始緩慢貶值,目前看應該會采取漸進式貶值方式,所以,今後十年,1:7的彙率水平能否穩住也是存疑的。

第三,十年之後的高收入國家標准理應提高。過去十幾年中,高收入國家標准從人均GNI1萬美元逐步提升到目前的12616元,提升幅度超過20%。今後十年,隨著世界各國政府競相采用寬松貨幣政策,貨幣泛濫現象難以改觀,那么,10年之後高收入國家標准提升至1.4萬美元也是偏保守的估算。

在上世紀的1970年,被列入高收入國家的人均國民總收入只有3040美元,因為那個年代,貨幣還沒有泛濫。我們總是說,中國目前的經濟水平相當於日本70年代。其實,日本在1978年的人均GDP已經達到8500美元,相當於目前的25000美元。

中國的人口占全球19%,目前高收入國家人口占全球20%左右,如果中國被納入高收入國家行列,則意味著全球39%人口成為高收入人口,這顯然也是違反常識的,即高收入人口的比重不可能太高,否則就不能稱之為高收入國家了。因為高收入、中等收入與低收入之間始終是一個相對概念。

中國GDP高增長與他國有何不同

中國的GDP高增長,2000年之前主要是靠第二產業的崛起,其中制造業是恰逢全球發達國家產業轉移的機遇、中國的開放政策和充裕的廉價勞動力。2000年之後房地產業也崛起了,中國經濟靠房子和車子雙輪驅動。這些都是正常的,與那些經濟成功轉型國家類似。

但中國GDP高增長與其他國家有一個顯著的不同之處,就是對投資的依賴度太高。在世界銀行數據庫裏,我們可以找到,中國2011-1014這四年間,資本形成(也就是通俗講的投資)占GDP的比重,分別為47%、47%、48%、46%。與中國該指標相同或超過中國的,只有四個國家:赤道幾內亞、阿爾及利亞、莫桑比克和不丹。

14年的資本形成占GDP比重的數據中,美國19%、德國19%,日本21%,韓國29%、中國香港24%、俄羅斯20%、印度32%、巴西20%。可見中國的投資占比基本超過發達國家的一倍,同時,也遠高於發展中國家。實際上,中國的這一占比幾乎是全球平均的兩倍(全球2013年的數據為22.2%),這就是中國經濟高增長的真相。

這說明,中國經濟的高增長,是建立在國民儲蓄率很高的基礎上,社會整體屬於少消費、多儲蓄,儲蓄率高了投資才會多;對投資的依賴度太高,則經濟增長的質量不高。

不少人認為,中國GDP有虛假成分。我覺得總體看應該是真實的,因為那么高的投資率才帶來那么少的產出,你還認為這產出是高估了?當然,個別省市有報高之嫌也是正常的,因為還有些省份可能是低報了。我的推測是,民營經濟發達的地區,GDP存在低報可能,因為民企存在少報收入少納稅的動機;而國企占比較高的地區,存在高報GDP的可能,因為國企需要獲得更多貸款,地方政府也需要政績。

若進一步分析,會發現不僅經濟增長質量不高,投資質量更差。因為另一個統計數據——固定資產投資總額擴張得更加離譜。全年全社會固定資產投資562000億元,比上年增長9.8%,占GDP比重達到83%,而資本形成占GDP比重只有43.8%(國家統計局數據)。也就是說,固定資產投資額比資本形成額要多出26.6萬億。

全社會固定資產投資總額和資本形成總額是非常相近的概念,在正常情況下兩者之間差額很小。如2000年我國的固定資產投資總額為3.26萬億,而資本形成總額為3.48萬億;2003年固定資產投資總額為5.56萬億,資本形成總額為5.59萬億。後者大於前者是十分正常的,因為全社會固定資產投資總額不包括對無形資產的投資,而資本形成總額包括無形資產投資。

那么,為何固定資產投資規模從2004年之後就大幅超過資本形成總額呢?我認為有五方面原因:

第一,隨著房地產的繁榮,土地交易日趨活躍,如去年國家土地出讓金收益雖然下降,也超過3萬億,但這部分是不計入資本形成總額的,因為土地本身不創造價值。但計入在固定資產投資額中。

第二,全社會固定資產投資總額包括購買以前年度生產的產品,而資本形成總額卻不包括這一部分,因為這一部分在以前年度已經計入當年的GDP。

第三,這些年基礎設施建設的投資規模大幅增加,建設周期較長,不少項目難以在當年統計為資本形成總額。如拆遷等費用均統計在固定資產投資總額中,但不統計在資本形成中。

第四,近年來固定資產投資中,自有資金的占比越來越低,主要靠舉債投資,故利息成本在固定資產投資額中的占比也越來越高。此外,居民購房的按揭貸款,去年同比增長了22%。地方政府的投資活動也主要靠借新還舊來維持。估計15年全社會利息支出就達到8萬億。

第五,盡管有以上四大因素來解釋固定資產投資總額與資本形成總額之間的差額,但對於26.6萬億的巨大缺口,這些因素還是不足以完全解釋這個缺口如此之大的原因。因此,最後一個原因是數據虛報或投資資金挪用帶來的灰色收入。

虛報投資的原因,對地方政府而言或是為了政績,對於企業而言則可能是為了騙取貸款,但資金卻沒有流向實體投資。至於灰色收入部分,太多的腐敗案例可以來佐證“回扣”在固定資產投資中的占比應該不小。如2011年7月審計署發布了2010年審計署績效報告,在報告中提到“截至2010年6月底,全國審計機關共對京滬高速鐵路等已投入資金1.9萬億元的5.4萬個投資項目實施了審計或審計調查。通過審計,核減工程價款和挽回損失、節省工程投資283億元,占相關項目投資總額的3.5%”。

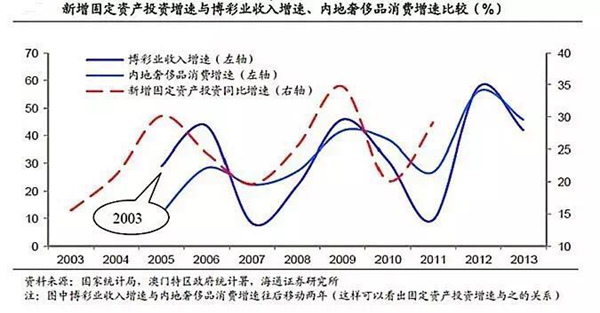

本人曾在2012年《中國經濟結構存在誤判》一文中,對固定資產投資總額的虛高問題做過研究,將新增固定資產投資增速與澳門博彩業收入增速以及內地奢侈品消費增速進行了比較,發現兩個結論:一、博彩業收入增速與內地奢侈品消費增速之間存在很強的正相關關系,這很容易理解。二、內地奢侈品消費增速或博彩業收入增速約滯後固定資產投資增速兩年,後期也呈現同步性加速跡象。

圖

靠高投資維穩GDP模式恐難持久

簡單測算一下,自2001年開始至今,全社會固定資產投資增速年均超過20%,也就是超過M2的增速,後者大約在17%左右。如今,無論是資本形成占GDP的比重,還是固定資產投資增速,或M2的增速,都已經降下來了。盡管已經降下來了,但體量還是非常龐大,說明為了拉動GDP增長,靠這種巨量投資驅動,靠貨幣瘋狂擴張難以持久。而且,其代價也是巨大的。

比如,根據財政部網站顯示,國有企業去年實現利潤才2.3萬億,但債務卻增長了12.3萬億。估計債務增長中有很大一塊是利息支出,估計至少有4萬億,而全社會去年僅債務的利息成本就達到8萬億。

美國15年的GDP中資本形成額大約為3.38萬億,中國的資本形成額則為4.54萬億。所以,無論是GDP的增量,還是投資規模,去年中國均大大超過了美國。這也是為何中國的人民幣貶值對全球資本市場的影響要大於美聯儲加息的原因。

更為驚奇的是,中國固定資產投資總額居然達到8.86萬億,超過美國5萬多億美元,這肯定大有水分。這些水分流向哪裏呢?估計多數去了資本市場,由此又形成了資本市場的巨大泡沫。從房地產到股票,從各類理財產品到債券。

所以,我們不難從GDP高增長的線索中尋找出中國主要症結的出現邏輯:

GDP高增長> 高投資>寬貨幣> 高債務> 赤字財政> 資金脫實向虛>資產配置荒> 資產泡沫> 通貨膨脹> 本幣貶值。

過去那么長時間以來,通脹壓力之所以不大,還是與居民收入結構的扭曲有關。反映貧富差距的基尼系數為0.46,即大部分收入和財產被少數人所擁有,富人的邊際消費傾向較低,故通脹壓力不大。但凡事都會有極限,目前貶值壓力已經顯現,通脹也蠢蠢欲動。一旦出現惡性通脹,則貨幣政策就難以維持寬松,資產泡沫破滅的風險就會加大。

無論是五年發展規劃,還是政府工作報告,都是把GDP當作預期性目標,把就業、環保等作為約束性目標。但在現實中,卻把GDP當作約束性目標。這說明,書面邏輯與操作邏輯是不一致的。回顧過去曆史上如此眾多的書面報告,分析原因十分到位,改革方案也鼓舞人心,但落實到操作層面,卻常常遙遙無期,由此也導致了上述諸多問題的不斷日積月累。

中國還遠未到創新驅動階段

盡管我們一直在宣稱中國經濟應該創新驅動。雖然中國經濟有創新的亮點,但創新的貢獻有多大,技術的含量有多高,統計數據可以說明一切。

國家統計局15年的統計公報中,新增了一個數據,那就是高技術產業投資32598億元,增長17.0%,占固定資產投資(不含農戶)的比重為5.9%。所謂高技術產業投資,包括醫藥制造、航空航天器及設備制造等六大類高技術制造業投資和信息服務、電子商務服務等九大類高技術服務業投資。

高新產業投資的占比過低,也說明中國離創新驅動階段還很遙遠。盡管中國的互聯網行業發展迅猛,但做大的都是交易或信息平台,如BAT、京東、攜程等。在固定資產投資中,絕大部分投資都是低級的,無論是短期回報率還是長期回報率都很低。如果回報率高了,則企業債務就不應該快速增長。

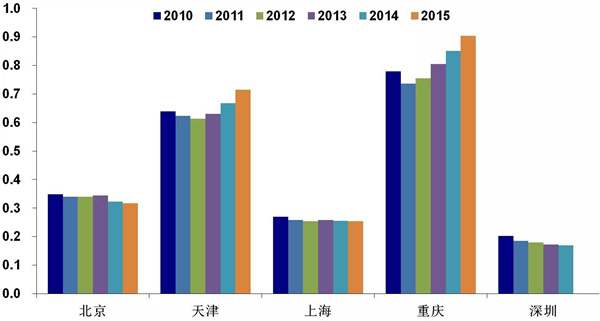

因此,我們與發達國家相比,差距還是非常大。比如,天津在全國省級地區中,人均GDP第一,但這主要靠投資拉動,投資在GDP中的占比過高,而人均可支配收入則遠低於北上深。重慶也有同樣問題,GDP增速很高,但固定資產投資額占GDP比重居然超過90%,巨大的投資並沒有吸引人口集聚,人口反而是在外流的。

只有深圳是可以與發達國家中的佼佼者者比肩的,如15年深圳的高新技術產業所創造的增加值占GDP的比重達到32%,現代服務業的占比達到39%。上海主要是靠金融、房地產、汽車制造等傳統優勢和經濟集聚優勢,高新技術產業對GDP的貢獻並不大。

究竟誰是投資驅動,誰是創新驅動(固定資產投資額/GDP)

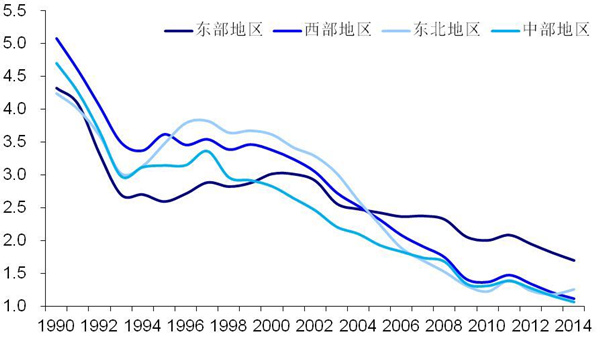

有意思的是,99年提出西部大開發,03年提出東北振興,06年提出中部崛起。如今看來,西部的投資增速已經不及東部,東北則是負增長,中部還勉強維持。但從投資占GDP的比重看,全國都在上升,說明經濟沒有任何轉型成功的跡象,但轉型不成功導致的債務壓力卻越來越大。

各地區GDP與固定資產投資總額之比

鑒於篇幅原因,很多話題就不展開了。簡單總結吧:真的要敬畏市場,逆市場的經濟政策短期有效,長期無效,而且,長期的副作用危害極大。從今年來看,管制的領域正在逐步擴大,從彙率到資本賬戶,從理財市場到房地產市場。管制對於短期防范金融風險是有效的,但長期用管制替代市場機制,則會導致掛一漏萬的風險。

如果把GDP作為唯一的奮鬥目標,看成是趕超英美的標志,這與大躍進時代的全民大煉鋼鐵似有類似之處,即便GDP趕超了,我們在其他很多方面還是落後人家一大截。其實,改革開放以來,中國已經做得很棒了,只要堅持以人為本,縮小貧富差距,過過小康生活已經不錯了。