新浪科技 徐利 周雪昳

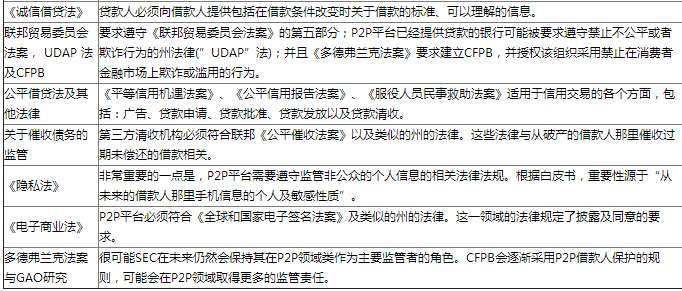

“這路跑得有點遠,是去西天取經了嗎?”王傑看到自己投資的P2P網貸平台發布的公告後苦笑地說。2月初,這家名為“同鑫創投”的P2P網貸平台,在其官網上貼出法人被火化的相關證明,死亡原因一欄標注為“心跳驟停”。

圖注:幾大奇葩P2P平台的跑路公告

提到國內P2P網貸平台“跑路”,人們的反應不再是之前的質疑、震驚、憤怒,而是變得司空見慣。而起步更早的美國P2P網貸,卻很少見到“卷款跑路”的現象,盡管美國P2P網貸市場沒有國內火爆,但卻能夠長期保持平穩發展。

美國P2P平台為何沒有卷款跑路?

一、市場環境築起護城牆

在美國,P2P網貸行業受到美國證券交易委員會(SEC)的嚴厲監管,其複雜的透明化披露手續、高額的保障金、巨額的注冊成本、繁瑣的流程……都是P2P行業難以逾越的屏障。

二、高准入讓人望而卻步

美國證券交易委員會(SEC)的注冊要求設立了很高的市場准入門檻,新參與者必須符合這些標准才能合法地進入P2P市場。在接受SEC監管之後,P2P網貸平台每天需向SEC至少提交一次報告。

三、法律架構無可乘之機

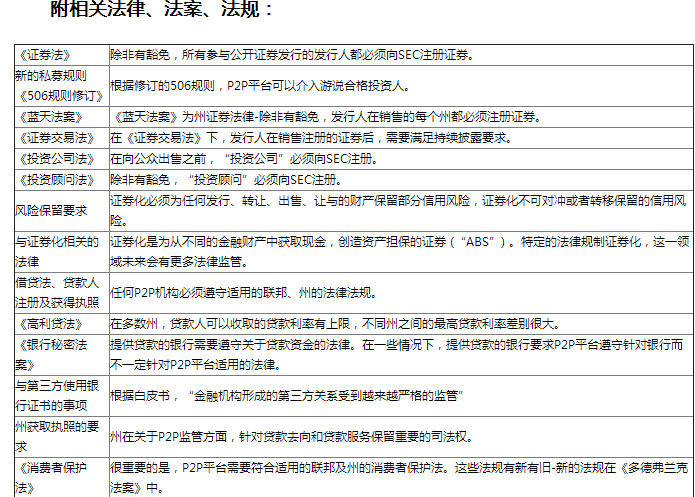

美國關於P2P監管架構的複雜程度超乎想象,根據Chapman&Cutler LLP 2014年4月份的《白皮書》的不完全統計,這一監管架構涵蓋了美國的幾十項法律、法案、法規!(文末附重要的相關法律、法案、法規)

四、持續的信息披露機制

第一,SEC要求P2P網貸平台對所發行的收益權憑證和對應的借款信息做全面的披露,並且信息變更需要進行動態披露,從而形成一種“持續的信息公開披露機制”。

第二,美國證券交易委員會對P2P網絡平台的發行說明書及相關材料進行審核,以保障投資者能夠獲得決策的信息。如果網絡借貸平台發行說明書的遺漏、錯誤、誤導等引致的損失,投資者可以對其進行追責。

最後,監管部門要求借款人的信息真實性要高,同時,要求交易必須公平。

五、社會信用體系是核心

美國的社會信用體系是以個人信用制度為基礎,具有完善的個人信用檔案登記制度、規范的個人信用評分機制、嚴密的個人信用風險預警系統和管理辦法,以及健全的信用法律體系。

在美國,P2P網貸平台在整個交易流程中僅作為一個信息中介而存在,投資者主要依據借款方的FICO信用評級分數對投資者進行信用評估,平台對投資活動不進行擔保。

中國P2P網貸為何掀起“跑路”狂潮?

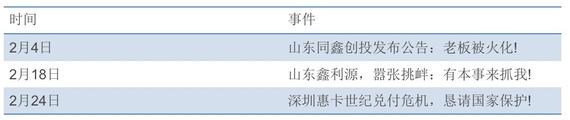

圖注:截至2015年末P2P網貸平台相關數據

數據資料顯示:2015年全國網貸行業出現了896家問題平台,而在2014年,這一數據是275家,2013年是76家。過低的門檻,已讓P2P平台成泛濫趨勢,成本大幅提高,但業務並無大幅盈利,風投拒絕投錢,公司沒收入,不跑路也破產了

相比較於上文美國市場的情形,國內的情況就有很大不同。國內火爆的P2P網貸市場目前建立在一個無准入門檻、無行業標准、無政策監管的“三無”環境中,甚至幾乎沒有任何金融背景的企業都能借助於互聯網P2P網貸市場分得一杯羹。

這其中除了相關法律監管不完善之外,最核心的問題還是國內個人信用體系的嚴重缺失,這樣導致的問題就是,絕大多數平台在線上無法准確判斷借款人的身份真偽以及還款能力,只能到線下獲取借款人。

可以看出,由於中美之間金融市場化程度以及政策環境等因素的不同,導致同樣是P2P,但卻在中美市場上呈現出截然不同的發展態勢。同時可以折射出國內存在諸多不利因素,如金融市場化程度低、社會征信體系極不完善、政策不明朗等問題。

專業從業人員稱,P2P網貸之所以在兩個國家差距如此之大,其重要原因是:P2P網貸在美國以慈善為導向,在中國體現的是商業利益。