【香港商報網訊】國際貨幣基金組織(IMF)最新報告顯示,內地不良貸款規模可能是金融危機時的3倍。包括世界銀行、IMF等組織在2016年紛紛下調全球經濟增長預測。面對嚴峻的經濟環境,各行各業今年仍須咬緊牙根渡難關。而銀行作為「萬業之母」,早已承受經濟失速的痛苦,經濟回暖的春天似乎仍然遙不可及。 香港商報訊記者 劉佳玲

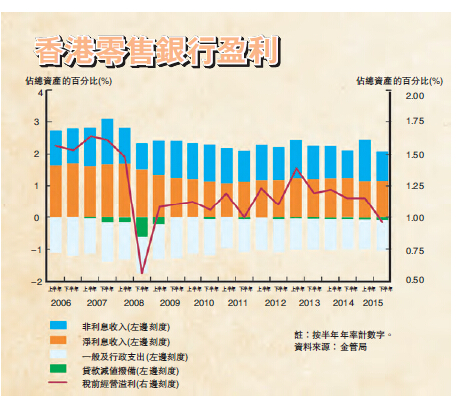

縱觀去年,香港零售銀行的利潤從下半年開始下滑。截至2015年年底,零售銀行的稅前經營溢利按年下降15.5%,資產回報率(ROA)亦從2015年上半年的1.15%,下滑至年底的0.97%。銀行盈利能力的下滑,主要由於資產質素的下降,貸款業務的收縮以及非利息收入的減少。

銀行資產質素呈惡化

根據香港金融管理局的報告,銀行資產質素有較明顯的惡化跡象。「次級」、「呆滯」或「虧損」的貸款比率從去年6月的0.49%上升至年底的0.7%,逾期及經重組貸款的比率從0.29%上升至0.45%,升幅分別達42.9%和55.2%。

翻查上市的香港銀行年報,大部分銀行的壞帳率都有所上升。其中,東亞銀行(023)的壞帳率從2014年的0.62%急升至去年的1.13%,貸款減值損失上升106.4%至20.42億元;大新銀行(2356)的減值貸款佔比由2014年的0.35%升至去年的0.75%;恒生銀行(011)的減值貸款佔比按年上升8個基點至0.4%;中銀香港(2388)的壞帳率按年上升2個基點至0.24%。

造成銀行業壞帳率快速上升的原因,部分來自於其內地業務承擔的風險日趨增多。隨著內地產能過剩情況的持續,以及供給側改革措施的推進,處於批發與零售業、製造業等傳統行業的企業,在按時還款方面越來越力不從心。例如東亞銀行的內地業務,減值貸款比率從1.32%上升至駭人的2.63%,該數字甚至高於2008年金融危機時行業的平均壞帳率。東亞中國的稅後淨利潤亦按年下滑81.2%至3.47億元。

港銀內地相關貸款減

在IMF最新發布的《全球金融穩定性報告》裏,其對新興市場的風險測算已經接近2008至09年金融危機時期的最高水平。報告指出,在內地,具有潛在風險的企業貸款規模(盈利不抵利息的企業所背負的企業貸款)達1.3萬億美元,相當於銀行業對企業貸款的15.5%,為2010年的3倍,如果這一問題無法解決,則可能會引發銀行虧損的規模達7560億美元,佔內地GDP的7%。

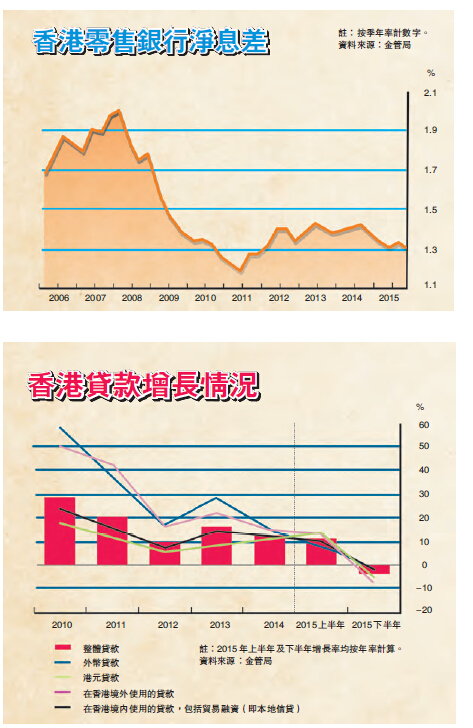

銀行業的貸款業務亦出現金融危機以來的首次收縮。在2015年上半年貸款業務按年率計增長11%後,下半年情勢逆轉,貸款按年率計下跌3.7%。全年整體貸款增長率從2014年的12.7%驟降至去年的3.5%。

其中,香港境外使用的貸款在下半年按年率計收縮7.2%,部分原因是人行降息降準,內地融資成本下降,導致內地相關借貸增速減慢。金管局報告顯示,銀行業的內地相關貸款從去年6月的3.48萬億元減少4.5%,至去年年底的3.32萬億元;其他內地相關非銀行類客戶的風險承擔也下降4.2%至1.03萬億元。而香港本地信貸則錄得按年率計2.1%的跌幅。

銀行不傾向擴大業務

疲弱的信貸需求在短期內或仍持續。由信銀國際調查的跨境銀行需求指數顯示,第二季度內地企業和個人對香港銀行服務的需求再次放緩,其中企業債券發行和貸款發行的需求指數下滑最大,分別較上季跌3.4及3.1。中信銀行(國際)首席經濟師兼研究部總經理廖群表示,因受1月份內地金融市場震蕩影響,第二季度內地企業信貸需求可能跌至今年低點。而全球經濟需求疲弱亦將影響香港的貿易融資,隨香港經濟活動低迷,特別是零售業表現疲弱,製造業、批發和零售業貸款的形勢亦不容樂觀。

對於香港銀行今年的盈利展望,資深財資市場專家陳鳳翔表示,今年銀行盈利壓力繼續加大,第一,隨內地利率市場化,香港在信貸方面的競爭優勢將逐漸減弱,影響香港銀行淨利差;第二,在經濟不景氣的時候,銀行亦不傾向擴大業務量,未來利潤增長不樂觀;第三,若今年年底時內地經濟沒有好轉,銀行可能會有較多的貸款撥備,影響盈利增長。

經濟防火牆如何防止穿洞

今年的銀行業績期,無論是分析員還是記者,都將目光聚焦於銀行的資產質素。誠然,內地經濟放緩,傳統行業產能過剩問題突出等情況,都是導致銀行壞帳率上升的原因。但更深一層的因素,則是銀行業本身在產業經濟中承擔了過多的風險。

一直以來,從銀行爭取貸款都是內地企業籌集資金的主要方式,通過股市、債市等直接融資方式實現的集資額只佔一小部分。研究顯示,內地企業銀行貸款和直接融資之間的比例為7比3,而在發達經濟體中,這一比例的數字剛好反轉,為3比7。

企業太依賴銀行信貸

企業集資過度依賴銀行借貸,不僅使銀行業在整個經濟體系中負擔過多的風險,還導致很多中小企業、初創企業等較難獲得融資。由於銀行本身也是一個企業,其運作需要很多固定成本,包括人工、機構設置等,在相同利率、相同貸款期限等條件下,銀行天然地傾向發放單筆大額的貸款,而不會選擇發放多筆小額的貸款。

這也是為什麼內地政府努力推行金融改革。今年,內地政府工作報告中首次提出「探索基礎設施等資產證券化,擴大債券融資規模」的戰略部署,意在推進金融業務服務實體經濟改革發展。國務院早前批轉國家發改委《關於2016年深化經濟體制改革重點工作的意見》。關於深化資本市場改革,《意見》提出,推進股票、債券市場改革和法治化建設,促進多層次資本市場健康發展,提高直接融資比重。

促進多層次資本市場

當然,在推進資本市場改革法制化、市場化的過程中,政府應時刻注意風險控制,不斷完善監管制度,保障投資者的利益。資產證券化中,基礎資產千差萬別,交易結構複雜,參與主體較多,運作程序繁瑣,持續周期較長,客觀上增加了投資者評估風險的難度。當局應不遺餘力強化信息披露質量,完善相關法律及平臺的配套,提高抗擊系統性金融風險的能力。

在內地供給側改革的背景下,過剩產能行業企業的生存空間有限,今年銀行業的資產質素也將有一定程度的下行壓力。但禍兮福所倚,若資本市場改革能持續深化,多層次資本市場不斷完善,在企業優勝劣汰的過程中,實體經濟的「防火牆」將越發牢固,銀行業的不良貸款比率自然能保持穩定。香港商報記者 劉佳玲

一帶一路帶來行業商機

隨著全球經濟陷入低增長狀態,中國「一帶一路」倡議沿線國家基礎設施項目引發了許多金融機構的興趣,除世界銀行、亞投行、亞洲開發銀行、歐洲復興開發銀行等國際金融機構外,在全球大型融資特別是項目融資方面經驗豐富的外資銀行也在積極地從中尋找商機。香港作為國際金融中心之一,與全球聯繫,亦熟悉內地的情況,在「一帶一路」項目融資中具備得天獨厚的優勢。(香港商報 記者鍾穎琳)

發揮港銀聯繫人角色

據亞洲開發銀行估算,從2010年至2020年,亞洲需要新投入8萬億美元用於基礎設施建設,具體到每年,即需要7500億美元用於國家和地區間的基建才能支撐目前的經濟增長水平。在可預見的未來,亞洲需要融資的項目勢必會增長,而隨區域互聯互通及經濟一體化進程加快,更多民營資金亦將跨越國界進入亞洲基建領域。目前國內項目融資不是很發達,相較之下,香港各銀行在利用項目融資支持發展項目方面會有較豐富的實戰經驗,能有力的幫助中國企業在「一帶一路」的大環境下,走出去承擔大項目。

星展銀行香港分行企業及機構銀行業務董事總經理鄭思禎表示,「基建項目融資的規模很大,動輒需要十幾二十億美元,一般會採取銀團的形式。在作為財務顧問把整個項目的可行性研究做完、融資方案設計好以後,我們作為牽頭行會邀請其他銀行參加。我們正在找一些中資銀行參與。他們對於項目融資的合同、架構等可能不是很熟悉,但卻很熟悉中資客戶。」

工銀亞洲主席兼執行董事陳愛平表示,一帶一路基礎建設的融資需求已經達到1萬億至2萬億美元,為銀行帶來龐大的業務機遇。該行早前成立亞太業務部,3個月內已批出近200億元貸款,涉及地區包括印度、印尼及泰國等,並且計劃將業務拓展至澳洲及新西蘭等亞太地區。

陳愛平又提到,除了融資需求以外,一帶一路同樣引申出資產管理的需求。她解釋,由於相關的基建項目多為時10年或以上,項目營運者除了需要大規模資金外,同時需要資產管理服務,令銀行有空間發展金融產業,拓展業務範疇。截至去年底,工銀亞洲的資產規模達8000億元。副行政總裁唐希強則預期到2018年,亞太業務的盈利佔比將提升至兩成。

項目融資須控制風險

一帶一路沿線很多國家的主權信用評級低於投資級或沒被評級,做項目融資應首先要了解當地市場情況才可進一步做規劃。中銀香港副董事長兼總裁岳毅指,本港在一帶一路主要優勢是發揮融資,尤其是風險融資中心功能,去年中國銀行在「一帶一路」的相關授信達200億美元,料未來3年將達到1000億美元,冀中銀可藉母行布局優勢,由城市銀行轉變至區域銀行。