交通银行香港分行环球金融市场部刘振业

上周联储局主席耶伦发表讲话,笔者嗤之以鼻,因为十次有九次的讲话都是无内容。今次耶伦主席指出5月比预期差的非农就业数据不可作为加息与否的准则,让人以为今、明两个月加息无走鸡,但同时又指大国经济前景不明朗。须知近年大国经济上落是左右全球股市升跌的主要因素,而耶伦又喜欢以股市强弱来衡量加息时间,所以听完她的话后,只觉得鸽老太想加息又得,暂缓加息又得。

上周笔者从经济角度讨论过去廿多年美国息口的升跌情况,见到比起往时的联储局,现时耶伦对於加息与否甚为举棋不定。不过,联储局是否再加息,除了经济表现外,市场气氛亦是重要指标,如美元太强或股市太弱都会令耶伦对加息却步。如是者,今次笔者就跟大家看看美元及美股与美息间的关系。

美元强弱应非重要因素

常言强美元会削弱出口,近年不少人更指强美元会令大企业的海外盈利受损,联储局不应加息。看图一,除了2004年中联储局开启加息周期间美元是处於低点外,其他时间的强美元会令联储局收手吗?1994年第一季开始加息时美元正於当期最高点,就算1999年中再次加息美元亦已升了多年,与近年情况相似。由此可见,美元强弱与否,从历史看似乎都不一定是联储局的重要考虑因素。话说回来,现时美汇指数在100,为近廿多年来的中间水平,要说美元太贵又不尽是,大家可能只是习惯了多年的QE放水,一下迎来加息及强美元有点不习惯吧。

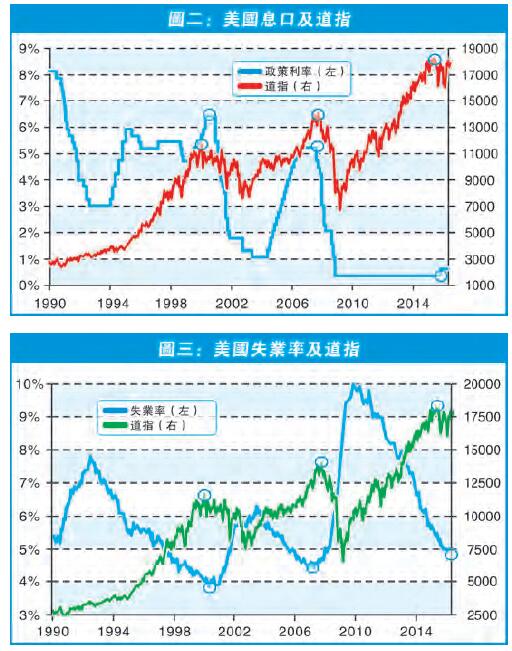

升市加息跌市龟缩

耶伦可能不介意汇价高低,股市强弱又如何?虽然联储局没有明言,但明眼人都知升市唱加息,跌市就龟缩已成常态。大家不得不留意的是,图二见到在过去廿多年,每次加息周期的末段以至转至减息间,股市都同时见顶,1998至1999年如此,2000年亦如此,只有1995年例外。如是者,现时道指已升至高位,以股市看加息走向,若今次股市真的见顶回落,那息口岂不是应该不加反减?

其实这只是马后炮,因为如果股市继续升,息口照加可也,所以问题是要估计股市是否已经见顶。估顶有很多方法,而笔者就想以联储局用来衡量是否加息的其中一个重要指标之失业率来看看加息前景。

失业率与股市

图三见到,由1990年至今,失业率见底与股市见顶的时间大致相同,例如2006年失业率见底,一年后的道指就见顶,而2000年1月更在道指见顶4个月后失业率已见底。再看看现时形势,笔者已经反覆写过不少文章指今年美国失业率将见底。由是观之,若失业率见底,道指或见顶,再基於图二的现象,联储局的息口亦应见顶,即联储局加息周期已完结。

当然,笔者觉得,今年联储局仍会加息,因为笔者只言今年失业率会见底,不是今个月。如是者,年内联储局应仍会加息,问题只是这是否一个加息周期的开始,即2017年还会加息吗?经过笔者一连两个星期对美国经济及资产市场状况的分析后,大家心里应有答案吧。