萬科之爭中的每一個利益相關機構,其能量都是中小散戶無法企及的。相關部門的監管水平有待提高,中小股東的利益保護應成重中之重。

長江商學院金融學教授 李海濤 為英國《金融時報》中文網撰稿

萬科的爭奪戰可謂為中國資本市場的各方面參與者都提供了一個綜合全面的學習案例,內容涵蓋了包括公司治理、險資舉牌、萬能險監管等方方面面,無論是監管者還是投資者,都能從這一事件中有所獲益。正當市場認為萬科之爭短期有所平息時,這場亂局又有了一位新的參與者粉墨登場,而這位就是在房地產市場和萬科競爭已久的恒大。從這一次監管部門的表現看,監管者的反應仍有所滯后,同時監管標準不一致,此外對于媒體輿論的監管缺位,未來在這些方面仍有待提高,以保護天然信息劣勢的中小股東利益。

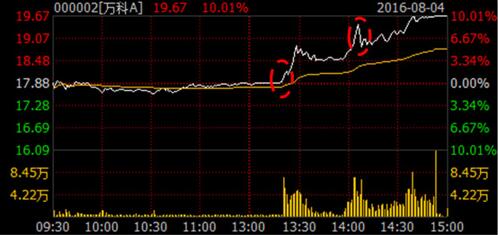

8月4日萬科平開,此后一度下跌,午市開盤之后也表現相對平穩,13:13有媒體報道稱“恒大買入萬科或達2%”,此后萬科股價直線拉漲,14:06有媒體報道稱“恒大否認公司或許家印以個人名義買萬科”,此后股價有所回落,但最后尾盤萬科再度上漲,股價最終封死漲停。而盤后恒大發布公告稱截至8月4日共以91億元人民幣的總代價在市場上買入5.17億股萬科A股,已經占萬科總發行股本的4.68%,而從當天萬科A的龍虎榜看,買入排名前三的都是廣州當地的營業部,應為恒大所為。在收購原因方面,恒大表示“萬科財務表現強勁,收購項目為本公司的投資”。

圖表1:萬科A(000002)8月4日日內走勢。資料來源:Wind

兩條媒體報道發布的時間都值得玩味,同時也都對萬科A的股價產生了重大的影響,市場普遍懷疑第一條信息是萬科自己泄露,以拉升股價,提高恒大買入的成本,而第二條信息是恒大自己通過媒體“躲貓貓”式澄清,以打壓股價洗籌,而媒體只是兩家企業的“馬甲”。

拋開兩家企業的動機和做法不談,在4日收盤后監管部門并沒有動作,8月5日,萬科繼續高開大漲,收盤上漲6.51%,換手3.92%,交易金額達到78.64億元。深交所8月5日盤后向萬科發布關注函,主要要求萬科自查是否私下泄露恒大買入萬科的信息給媒體,同時要求萬科向恒大核實,是否恒大通過媒體否認買入萬科股票以誤導市場,同時要求恒大說明是否與其它大股東之間存在一致行動人關系。

對于此,萬科的回復主要包括兩點,但都很有深意。

首先萬科表明“本公司不掌握股東持股的即時情況”,但從恒大二級市場買入萬科股票的行為看,截至8月4日,恒大收購共5.17億股萬科A股,收購總代價約91億元人民幣,據此計算恒大買入萬科A股票的平均成本在17.63元,而萬科4日當日很少在這一價格之下交易。萬科A此前幾日已經連續走出小陽線,換手率都在1-2%左右,因此恒大應該早已經開始買入萬科。雖然不掌握股東持股的即時情況,萬科卻能夠在每日收盤之后拿到最新的股東名冊,因此能夠掌握恒大的買入信息,這一嫌疑不能排除。

其次萬科表示嚴格遵守深交所和香港聯交所的相關規定,“從未向任何媒體透露中國恒大購買本公司股份的事宜,也從未授權任何人士對外發布相關信息”,但對是否向除媒體之外的外部人士透露,沒有明確回應。

對于萬科的亂局以及其中相關方的動機,不是探討的重點,但相關市場監管機構在這兩天的萬科事件中,至少有三點表現有待商榷:

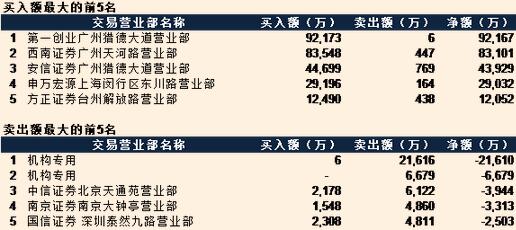

首先,對于上市公司信息披露的監管反應滯后。深交所直到8月5日盤后才發布問詢函,而從5日交易的情況看,當天交易主力應該為中小股東,由于寶能、安邦、華潤等方的持股比例都已經較高,而恒大只要再買入超過5%就需要公告“舉牌”,因此都不是交易的主力。而從4日當天的龍虎榜情況看,賣出排名前二的都是機構專用交易席位,公募基金等專業機構投資者都在撤退,而中小投資者5日成為“接盤俠”的概率較大。

圖表2:萬科A(000002)8月4日龍虎榜。資料來源:Wind

其次,在上市公司的日常性監管方面,相關部門是否有區別執法之嫌。近期不斷有上市公司公告因為股價異動而受到交易所的問詢函并停牌核查,即“特停”。但對于股價異動的定義卻并沒有一致的規定,例如此前市場一致預期“四板特停”,即連續四個漲停板可能被“特停”。但從近期上市公司的公告看,“特停”的規則有些隨心所欲,例如人福醫藥7月29日公告稱收到上交所問詢函稱有媒體發布新聞報道,當日上證綜指下跌1.91%,但人福醫藥逆勢漲停,需要公司自查。從萬科8月4日的表現看,與人福醫藥有諸多相似之處,但交易所并未立刻發布問詢函。不僅如此,近期恒大概念股包括嘉凱城、廊坊發展都有連續漲停,但監管態度似乎有所寬容,監管部門需要在日常性監管方面給市場一個清晰明確的指引。

此外,對于媒體輿論的監管同樣缺位。更長期的視角看,監管部門在對上市公司監管的同時,也應當同時加強對媒體的監管,當媒體報道會對股價產生重大影響時,監管部門和交易所也應當有所反應,而財經媒體人也應當加強自身職業操守,多一些獨立思考和論證,避免淪為上市公司的“馬甲”。

事實上,監管部門已經開始加強對于可能誤導市場和影響股價的輿論的監管,例如上交所7月30日表示從上市公司核實披露情況看,部分研報存在誤導和夸大等問題,未來將加強對可能對公司股價造成較大影響的券商研究報告的監管。從實踐中的情況看,上市公司和券商分析師之間存在較為明顯的利益沖突,為了維持和上市公司的關系,多數券商分析師撰寫的上市公司研究報告都以樂觀為主,例如如果券商分析師通過報告看空一家公司,未來可能難以再獲得調研的機會,因此這種利益沖突可能會誤導中小投資者。未來對于媒體輿論,類似的監管需要跟上。

萬科事件牽涉的利益相關方為數眾多,但無論是萬科、寶能、華潤、安邦、恒大等當事人,還是二級市場的機構投資者,在資金、信息方面都不是中小散戶可以相比。相關部門的監管水平仍然有待提高,而中小股東的利益保護更應該成為重中之重,其中信息披露監管的及時性和監管標準的一致性應當引起足夠重視。

(作者系長江商學院金融學教授、杰出院長講席教授、MBA項目副院長。本文僅代表作者觀點。)