香港商报网讯】记者伍敏、韩濠昕报道:美联储将於本港时间周四凌晨公布议息结果,市场押注美国12月加息机会较高,美股上周五略为偏软,欧股则普遍向下,港股本周走势令人担忧;惟上周五港股美国预托证券(ADR)造好,夜期升174点重拾20天线,且港股通今日重开,北水重来则利好港股。本港证券界认为,本周市场观望气氛浓厚,预料恒指将於23000至23800点之间上落。

美联储将於本周二及周三议息,结果将於本港时间周四凌晨公布。上月,美国经济数据表现参差,再度引来加息争议。其中,8月份消费物价指数(CPI)按年升1.1%,核心CPI按年亦升2.3%,反映美国通胀水平开始贴近联储局制订的2%目标,提升了今年加息的机会。不过,当月失业率维持在4.9%,而非农就业人口则新增15.1万人,表现逊预期,为加息留下悬念。

美年底加息机会升逾五成

事实上,美联储主席耶伦上月於公开场合曾发表「鹰派」言论指,美国加息理据近月增强,经济愈益达致全面就业与稳定通胀的双重政策目标。她并指,只要美国企业每月能制造出10万个职位,就足以保持美国劳工市场稳定。美联邦基金利率期货最新显示,联储局9月份加息机会仅20%,稍高於较早前的18%;12月加息机会则由48%升至53.8%。

受到加息不明朗因素影响,美股三大指数上周五收市向下,道琼斯指数收报18123点,跌88点或0.49%;总结全周,道指则累升0.21%,而标普500指数及纳斯达克指数则分别跌0.38%及0.1%。

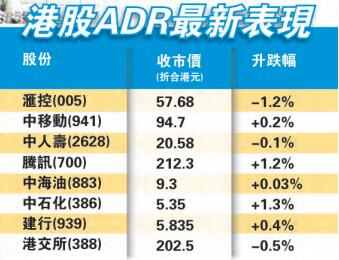

上周五,港股ADR如常交易,以折算价推算,恒指较上周休市前升46点见23381点。其中,中移动(941)及汇控(005)分别升0.21%及跌1.14%。

避开地产股选择内险股

中秋假期过后,港股通今将如常运作。因北水持续涌港,今日港股料高开后偏软。

京华山一研究部主管彭伟新建议,投资者待议息结果后才进行买卖部署,因即使9月份美国不加息,12月加息的预期亦令股市可升亦可跌。他预期,本周港股波幅在23000至23800点之间。对息口较敏感的中港地产股宜避开,相反基本面因素正在改善以及整体估值较合理的内险板块则相对看好。美汇走强引债市期市动荡与此同时,美官员於议息前对於加息主张摇摆不定,亦触发汇市、债市及商品价格均出现大幅波动。上周五,美汇指数以全日高位收市,收报於96.108点,升0.86%,为9月1日以来最强。非美货币中,欧元兑美元低见1.1149;英镑曾跌至1.3001美元,触及一个月低位;人民币亦跌至6.67的今年低位。强美元对商品油价有较负面影响,黄金出现五连跌后於1310美元见支持,纽约期油则跌至43.6美元。

债市方面,美、德、日、英等中长期债息纷纷从低位反弹。其中,美国10年期国库券孳息率由7月初低位回升至约1.7%;日本10年期JGB息率亦由负0.3%回升至负0.012%。

恒生投资服务首席分析员温灼培认为,即使美联储本月不加息,美汇指数亦不会急跌,预料会在93至98水平上落,而大宗商品价格走势则视乎美加息后的经济情况而定。

拆局解码:利率正常化经济才有活路

丑妇终须见家翁。假如美今个月不加息,12月加息机会还是极大。自去年12月,美联储开始加息步伐后,美利率正常化大势底定。短期而言,加息即使可能对股市、楼市并非好消息,但对全球经济而言绝对是好事——当利息水平恢复到正常水平,经济才会有复苏的希望。

量化宽松实为劫穷济富

2008年全球金融海啸之后,美联储率先印银纸救经济,更美其名曰量化宽松(QE),各国亦争相仿效。8年过去了,大家还记得金融海啸的成因否?那是因信贷过度膨胀所致,用QE去救经济,即是用一个更大的泡沫去救一个快将爆破的泡沫。但是,如果经济问题真的能用印钞票方式解决,世界上根本就不会有经济问题!

当年,美联储用QE此等非常手段,帮助银行解决短期周转问题无可厚非,但把QE当成长期政策完全是错。日本经济从上世纪90年代泡沫爆破后,一直就用超低利率这一招试图救经济,如果QE果真有效,日本经济应该早有起色,实际情况却是日本长期经济呆滞,拖延十多廿年,至今仍苦无对策。

QE实验表明,过去8年来币策对救助经济的能力极其有限,实际作用只是救了华尔街的金融大鳄。由於息率被人为压低至近乎零,实际是打劫全世界银行存户,替金融大鳄埋单。QE另一最大「贡献」就是推高房地产价格。超低利率制成了巨大的楼市泡沫,令拥有房地产物业人士的身家步步高升,无房产者身家缩水,加剧全球贫富悬殊现象,更拖延了世界经济正常调整过程,世界经济陷入近乎零增长的长期呆滞期。很显然,美联储前主席伯南克的「屎桥」(馊主意)误导了世界苍生。

超低利率有违市场法则

经济从来都会自然调整,衰退乃市场汰弱留强机制使然。衰退期间,无论楼价、租金、人工及原料等生产要素价格均会回落,有利於企业恢复盈利能力,最重要是经济低迷时,弱企业必定被淘汰,强企业留下来,进而使市场再度恢复活力与生机。

超低利率——近乎零甚至於负的利率,拯救了众多经营不善的企业,令早该倒闭的僵尸企业苟延残喘,市场无法透过自然机制汰弱留强恢复活力,结果经济复苏变得遥遥无期。过去60年,美联邦基金利率水平绝大部分时间都在2厘以上,就算本月美国加息,最多也只会加四分一厘,距离正常利率水平仍路途遥远;但是,起码方向是对的。

香港商报记者伍敏韩濠昕

伯南克:退出负利率尚早

【香港商报网讯】日前,美联储前主席伯南克於最新博文分析指,长期保持低利率或负利率将让美联储和各国央行在下次危机时束手无策。他说,利率并非央行手中仅剩的武器,提高通胀目标也是选项之一。他从4个方面对比两种政策的优缺点后,认为两者不分伯仲。只是负利率并非绝对比提高通胀效果差;在某些领域,前者效果更胜一筹。

伯南克指,首先,在执行难易程度上,负利率比上调通胀目标更好执行。其次,在成本和副作用上,负利率给货币基金、银行等金融机构造成冲击和巨大成本,损害其货币政策传导功能。更高通胀目标则不仅让公司在制订未来计划时面临更多不确定性,还会阻碍市场功能发挥;更高通胀率也会给金融市场带来风险;上调的通胀目标也会让市场认为央行在玩机会主义,继而造成通胀预期不稳定,导致货币政策调节就业效果大打折扣。

再次,在影响范围上,两者都可让美联储更好地抗击经济衰退和管理通胀,经济都会因此受益。比较而言,因更高的通胀最直接的成本由现金持有者承担,加上通胀目标具有长期性,所以不管在经济处繁荣期还是衰退期,这一成本都始终存在,不太富裕的人群更容易受到消极影响。而负利率刚好相反,其影响的是对於市场状况敏感的公司和家庭,这些经济主体的金融知识和经验更加丰富。

最后,政治风险方面,两者都不受欢迎。因负利率仅在经济状况不好时临时采用,所以相比调高通胀目标而言,更容易被接受。而更高的通胀目标具有长期性,并不伴随危机结束或经济进入繁荣期而结束;更高的通胀目标,会让人质疑美联储保持物价稳定的能力。

由此,伯南克得出结论:央行确须改变政策框架,考虑负利率和提高通胀目标;惟当前完全排除使用负利率为时尚早。