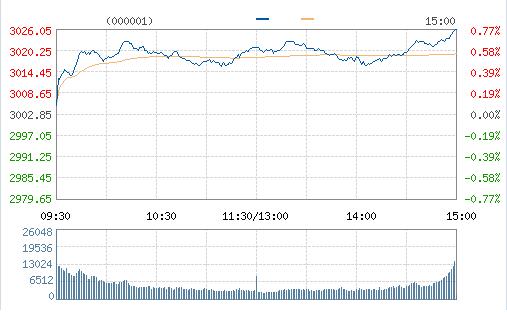

今日兩市震蕩拉升,滬指漲近1%,業板塊幾乎全部上漲,核電核能、石墨烯等概念等題材股漲幅靠前,截至收盤,滬指漲0.77%報3026點,深成指漲0.99%報10557點。

盤面來看,酒店餐飲、家用電器、倉儲物流、通信設備、互聯網、鋼鐵、保險等板塊漲幅靠前,核電核能、石墨烯等概念等題材股漲幅靠前。

招商證券認為,情緒波動來得快,結束得也快。國內持續的去杠桿和美聯儲加息預期(以及隨之帶來的人民幣貶值預期)等流動性問題,仍是壓制投資者情緒的中期負面因素。美聯儲加息和全球流動性拐點是個老生常談的問題,不時出來擾動一下市場情緒,但斷言拐點出現仍為時尚早。從國內來看,上周央行繼續拉長公開市場資金投放的期限,“鎖短放長”操作在持續,引起市場去杠桿的擔憂。但這種操作也可能是出于央行調節政策利率曲線的需求,以兼顧穩增長、以及控制資金外流。此外,8月金融數據轉好,社會融資額等數據都超預期。預計后續貨幣政策暫時不會轉緊,人民幣匯率貶值有序,短期風險可控。

據市場人士透露,央行19日上午將開展1800億元逆回購操作,包括1800億元7天逆回購和700億元28天逆回購。因日內有800億元逆回購到期,今日央行公開市場操作(OMO)將實現資金凈投放1700億元。市場人士指出,臨近季末和國慶長假,機構跨季跨節資金需求上升,給短期流動性帶來一定壓力,預計央行將適時適量增加流動性供給,料資金面或有波動,但不會出現過度緊張局面。

《波動》本周投資情緒指數終值為+196,較上周(+279)出現了近100點的回落。可見市場在連續4個交易日的明顯下跌后,投資者預期后市難以出現較大幅度的反彈。A股中期或仍將保持震蕩格局。

本周全球金融市場將迎來超級“議息周”,美聯儲和日本央行將相繼公布利率決議并召開新聞發布會,此外,新西蘭、印尼、挪威、南非等國央行也將宣布利率決定。在9月20日-21日美聯儲議息結果確定之前,短期不確定因素仍在,投資者心理依舊謹慎,市場資金不會回流補倉。

目前市場普遍預期美聯儲在21日結束的本次例會上不太可能宣布加息,但預計其很可能釋放年內加息的信號。美銀美林預計本周美聯儲將釋放鷹派信號,美元將受到支撐。高盛認為,目前缺少美國聯邦公開市場委員會(FOMC)9月可能加息的明確信號,將美聯儲9月加息的可能性從40%調降至25%,12月加息的概率則從30%上調至40%。

但是,本周1200億元解禁股壓頂。9月份剩下的時間里,A股市場又將迎來一波個股解禁的高峰,投資者應避免誤踩"解禁"地雷。據報道,自9月14日開始,一共有72只個股的限售股將到期,解禁股數量達54.96億股,以9月13日收盤價計算,市值達到1178.77億元。值得指出的是,在去年行情好轉時期,上市公司瘋狂定增,如今多家公司股價慘遭"腰斬"。據統計,近一年以來已實施完成定向增發的上市公司共636家,其中股價跌破定增發行價的有65家,占比逾一成。破增與瘋狂減持有關。

新股發行迎來小高峰。根據新股申購時間的安排,本周9只新股申購,分別是雄帝科技、優德精密、常熟銀行、城地股份、崇達技術、鼎信通訊、路暢科技、杭州銀行和來伊份。本周交易日,有兩只銀行股發行,且天天有新股申購。市場擔心持續的大小非減持和新股IPO,不斷對存量資金抽血,可能會打破二級市場的平衡。

中金公司今日發布策略觀點認為,節日期間中國市場消息面平穩,外圍市場雖然波動不小,但整體并未大幅調整。往前看,延續前兩周周報中提示的市場基調,市場風險偏好在如下因素的主導下仍可能繼續偏弱:

1)G20會議后維穩預期結束,監管態勢可能重新趨嚴;

2)房地產的局部火熱可能導致針對性的調控風險進一步上升;

3)中報結束之后,公司高管及大股東減持壓力迅速上升,同時四季度也是股份解禁的又一個高峰期,特別是12月份;

4)近期宏觀數據雖然有企穩的態勢,去年較低的基數是其中的部分原因。進入四季度之后,房地產、汽車等大行業的基數將有所抬升,宏觀數據能否維持住企穩的態勢需要繼續觀察;

5)深港通預期使得節前資金連續通過滬港通渠道大額流向港股,這一情況如果持續,可能也會引發對A股市場流動性的擔憂;

6)美國加息預期仍在間或縈繞市場,美聯儲9月議息會議在即,如果整體信號開始轉向鷹派,可能會影響包括中國在內的新興市場。

從積極的一面來看,目前整體資金寬松的局面尚未根本改變;工業企業利潤情況可能預示三季度上市公司業績同比將有所改善;對養老金入市已經有較多預期,隨著時間臨近年底,有可能有實質性進展,等等。從中期來看,市場需要形成增長可持續改善的預期才可能擺脫當前震蕩偏弱的格局,這方面可能需要靠持續落實既定的全面改革措施以挖掘和釋放增長潛力來實現。

建議堅守價值策略:食品飲料、龍頭醫藥、家電、汽車等大消費行業近期有所回調,低利率,弱需求環境下這些板塊中期仍有相對表現,建議逢低吸納,繼續關注高股息個股;建議關注階段性博弈行情:仍可關注受益財政政策與改革推進板塊,包括環保、公用事業及基建相關板塊,以及供給側與國企改革相關的煤炭、鋼鐵。其他主題關注深港通,第14批新股。