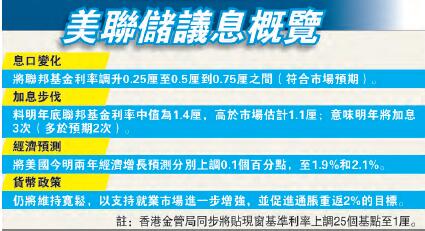

【香港商報网訊】記者曾浩榮報道:本港時間昨日凌晨,美聯儲今年最后一次議息會議有果:一如市場預期宣布加息四分一厘,為年內首次加息,亦是10年來第2次(上次為去年12月)。消息傳出,香港銀行未見跟隨調升息口,市場則紛紛就美未來加息步伐、港銀息口走勢,加息對本港樓市、股市及人民幣走勢等作出評論。

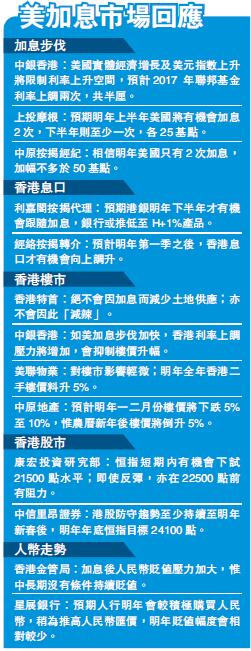

外圍方面,美國加息后,美元指數周四晚持續飆升,更一度升穿103水平,為14年來首見。這反映在美元走強下,一眾貨幣兌美元匯率一路走跌。市場預期資金會流向美元資產,一眾避險資產價格紛紛下跌,國際黃金價格每盎司跌穿1130美元,白銀錄得4%跌幅。

金管局同步調升貼現窗利率

昨早,特首梁振英發出名為《繼續增加供應不放松》網誌,主動提及美國加息,將其排在「供應量增加」之后,稱「有兩條消息值得大家注意,第一是私樓供應量穩步增加、第二是加息」。他形容供應量增加是應對樓價貴、租金高的「釜底抽薪」之法。不增加供應,縱使樓價因加息而下跌,房屋供應仍短缺,市民居住環境不會改善。

梁振英:樓市不減辣

特首網誌最后更直言:「絕不會因加息而減少土地供應,在遏抑炒賣需求、投資需求和外來需求問題上,也不會減辣」。

除特首迅速回應外,金管局昨早同步將貼現窗基準利率(基本利率)上調25基點至1厘,同樣為10年來第二次。所謂貼現窗,一般是央行為銀行在同業市場收市后提供「最后子彈」機制;在香港,銀行則要以合格證券作抵押訂立回購協議,才可向金管局借取隔夜港元借貸。

金管局總裁陳德霖認為,今次加息在市場預期之內,但金管局會關注往后美元利息正常化步伐,預期本港息口上升亦會是漸進。他提醒投資者要提高警覺,應對美元和港元在市場的波動和風險。

港銀明年才會跟隨美方節奏

基本利率上調后,眾多香港銀行卻未有調升利率行動。豐銀行更搶先公布,會維持最優惠利率在現時的5厘水平,不會跟隨美加息。

尽管港銀未大舉加息,但由於港元與美元挂恥,一旦美元持續加息,港銀跟隨加息亦是「遲早事情」。綜合市場預測,香港是否需要跟隨加息需視乎港美息差、本地資金充浴☆况及流出規模等因素,連同是次加息,美息累計上調兩次共0.5厘后,港美息差仍最少有半厘緩冲,港銀或在明年第一季后甚至是下半年才有機會啟動加息周期。

經絡按揭轉介市場總監劉圓圓表示,目前香港銀行結餘仍充裕,銀行結餘近2600億元。銀行「水浸」下,未有即時跟隨加息壓力。除非大量資金流走,否則本港銀行不會即時跟隨美國加息。她預期今次美國加息對本港樓市實際影響不大。中原按揭經紀董事總經理王美鳳預料香港最快將於明年下半年開始加息。

市場料對樓價影響不大

至於加息對本港樓價影響,署理財政司司長陳家強認為,若息口趨勢向上,或對樓價有一定影響,但樓價同時也受其他因素影響,包括樓宇供應及金融市場調整等,仍需觀望后續發展。

中原地產亞太區住宅部總裁陳永杰認同,加息并非影響樓價的重要因素,如2004年6月至2006年6月兩年期間,美加息達17次,本港樓價仍升12.9%。估計辣招直至明年首季,料樓價會跌一成,但明年第二季受惠於發展商推盤帶動,料可現小陽春,次季樓價可升5%。

美聯物業住宅部行政總裁布少明亦預料,加息對樓巿影響輕微,相信即使明年港息有機會隨美調升,若加息幅度維持半厘之內,對本地置業及供樓負擔不會造成顯著影響,展望明年二手樓價料有5%升幅。

中信里昂證券中國內地及香港策略研究部主管張耀昌則認為,雖然香港經濟向好,但整體樓宇供應仍不足,美加息加上政府樓市辣招抑制樓市交投,預計香港樓價明年將跌一成。

警惕美元加息「多殺」效應

一直只聞樓梯響的美國加息終在昨晨靴子落地:美聯儲公布,將加息25點子至0.5至0.7厘的區間。這是美聯儲一年里首次加息,亦是十年來的第二次加息,這一決定并未出乎市場意料。但與此同時,美聯儲局內委員還將明年加息預測由9月會議時的2次增加至3次,引發美聯儲貨幣政策「轉鷹」的預期。相關決定引發市場劇烈反應,美元立刻抽高至14年高位,美元指數站上103關口,美債亦同步升高至近年高位,美股三大股指則出現集體下跌。與此同時,歐元兌美元匯率已跌至2003年1月以來最低水平,日圓兌美元匯率亦跌至10個月新低,現貨黃金跌破1130美元/盎司;原油、白銀等大宗商品亦出現不同程度下跌。

觀乎2008年美國金融危機以來,美聯儲連續推出三輪量化寬松,不僅引發各國央行相應的寬松措施,更令全球市場資金「水浸」。在內地和香港,大量投機資金的進入令到社會消費品價格不斷走高,樓價連連創出新高;在國際市場上,氾濫的流動性亦大幅推高了新興市場的資產價格,亦令大宗商品創出高價。如今,美聯儲重啟加息,并加快加息步伐,勢將吸引大量資金回流美國,聚集在新興市場的資產泡沫將面臨破滅之虞,國際市場的資金流動性亦將面臨短期緊張的局面。昨中國內地市場出現罕見的「債股匯三殺」:人民幣兌美元匯率跌至6.93附近,再度接近7算大關;五年期、十年期國債則雙雙接近跌停;滬深股市亦雙雙走軟,金融股帶頭下跌。在其他新興市場也出現了不同程度的股匯受壓局面。

應該說,此輪美元加息乃是美國經濟持續復蘇的必然結果。數據顯示,三季度美國經濟增長達到2.9%,高於市場預期,亦是2013年以來的最快增速;消費者信心指數達到2007年7月以來的新高;就業與通脹數據亦表現樂觀,足以支持加息。尤其是特朗普當選總統之后,其擴張財政和大幅減稅的政策主張,亦在美國國內引發了一波「特朗普行情」。事實上,市場早已對此次加息有充分心理準備,若非英國脫歐、歐洲恐襲、特朗普意外當選等系列黑天鵝事件打亂了美聯儲的加息步伐,本次加息也不會在延宕將近一年之后才發生。已經有市場人士預計,美國經濟的此輪強勢或將持續到2018年。因此,在未來一段時間內,全球經濟都需要做好充分的心理準備,應對美國加息帶來的冲擊。

總體而言,無論是內地還是香港,在整體經濟下行壓力巨大的環境下,對於美元長遠加息所可能帶來的風險不能不察,要妥善應對,稍有不慎則很可能陷入「多殺」的被動局面。例如,在美元「匯息雙升」的巨大壓力下,人民幣匯率不僅將繼續面對貶值預期,內地還必將承受更大的走資壓力。對於負債比例較高、同時泡沫嚴重的房地產業來說,極有可能首當其冲面臨冲擊。而且隨着2017年個人外匯額度的更新,中國外匯儲備極可能面臨再度減少的壓力。當然,對於中國的出口企業和持有大量美債的中國央行來說,美元加息和走強,仍是利好。如何因勢利導,趨利避害,轉危為機,考驗當局智慧。(香港商報評論員萬青)

加息嚇跌本港樓市?

美聯儲「合乎預期」的加息確認了利率正常化的步伐,2017年對息口十分敏感的香港物業市場,是否定必因利率上調而下跌?過往數據顯示,即使美國加息,本港樓市亦非必定下跌;要預測樓市走向,除美元走向外,失業率以至整體經濟走向同樣值得留意。

加息非樓市下行必要條件

1990年以來,美國至少經歷3次加息周期,第一次1994年2月至1995年2月,為時12個月;第二次1999年6月至2000年5月,為時11個月;第三次2004年6月至2006年6月,為期24個月。第一及第二次加息期間,本港樓市均呈大跌趨勢,第三次則見溫和上升,可見利率上升絕非決定樓市走向的唯一因素。

1994年2月,美加息四分一厘后,因應當年經濟過熱,往后一年加息6次;本港因應聯繫匯率,被迫跟隨。在這期間,樓市下跌約6%,及至1995年第三季方才見底。1999年亞洲金融風暴后,適逢美加息,加上美元強勢及本港失業率居高不下,本港樓市下跌幅度更大,達13%,反映美元強弱及就業疲弱足以左右樓市升跌。

及至2004年6月,本港正值「沙士」過后,本以為美步入加息周期將徹底拖垮樓市,豈料及至2006年加息周期完結,本港樓價反而上升13%。細究其因,當時正值「自由行」效應激活就業市場及薪金增長,引發港人置業需求,即使加息增加供樓負擔,亦無損置業意欲。

利率調升頻率至關重要

那麼,今后本港樓市升跌,要視乎哪些因素?其一當然是經濟表現。本港零售業調整看似完成,惟失業率在金融機構銳意精簡人手下或會有上升壓力。其次是物業供應,本港樓市經歷逾10年長期升浪主因非供應不足莫屬,面對今后數年樓宇供應增加,本港樓市勢必受壓。

此外,值得留意的還有利率上升步伐。回顧上述第一次樓市下跌浪,「推冧」樓市的更重要原因在於加息步伐遠超市場預期。若本輪加息再如23年前故事,新一輪樓市跌浪恐怕不止坊間評估的一至兩成,甚至四成至一半亦可以。香港商報記者鄺偉軒