到2014年二季度末,中國外匯儲備規模達到3.99萬億美元,逼近4萬億大關,占到了全球外儲總量的三分之一,遙遙領先于其他國家。自此以后,這種強勁增長勢頭戛然而止,直至陡然逆轉。目前中國外匯儲備的規模回到了5年多前的2011年3月底的水平。當時外匯儲備正處于飆升階段。到2016年11月,不到兩年的時間,中國外儲竟下降了9400億美元。這些外匯儲備到底都去了哪里?

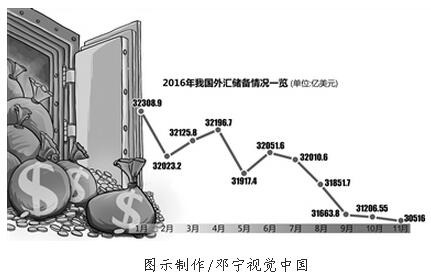

截至2016年11月30日,我國外匯儲備規模為3.05萬億美元,較10月底下降691億美元,降幅為2.2%。這是外匯儲備連續第五個月規模減小,并創今年1月以來最大降幅。

官方解釋外儲下降四大原因

外匯局有關負責人此前表示:影響外匯儲備規模變動的因素主要包括四大方面:央行在外匯市場的操作;外匯儲備投資資產的價格波動;由于美元作為外匯儲備的計量貨幣,其它各種貨幣相對美元的匯率變動可能導致外匯儲備規模的變化;根據國際貨幣基金組織關于外匯儲備的定義,外匯儲備在支持“走出去”等方面的資金運用記賬時會從外匯儲備規模內調整至規模外,反之亦然。

由于國際國內經濟形勢的變化,每個月外儲的變化可能會有不同的具體原因。比如,今年11月份的下降,外匯局有關負責人分析是因為央行向市場提供外匯資金以調節外匯供需平衡、美國大選后非美元貨幣對美元匯率總體呈現貶值、債券價格也出現回調等多重因素綜合作用,導致外匯儲備規模出現下降。

用外儲買美國國債虧損顯著

跟其他一些國家一樣,中國從不公布其外匯儲備的具體構成。中金研究部曾基于央行統計數據來估計中國外匯儲備的貨幣構成。

首先,美元在中國外匯儲備中占絕對主導地位,份額約66.7%。中國將相當大一部分外匯儲備配置于美國國債,因為這是唯一可容納中國巨額投資、足夠大的一個市場,而美元是對外支付的主要貨幣。

摩根大通中國首席經濟學家朱海斌表示,11月份美國國債價格大跌,從賬面上看,中國用外儲購買美國長期國債的虧損將十分顯著。這是11月外匯儲備下降的關鍵因素。美國財政部11月公布的最新數據顯示,中國9月份持有1.16萬億美元美國國債,是美國國債最大的外國持有者。

其次是歐元資產。據中金預測,歐元資產約占中國外匯儲備的19.6%,低于其在全球外匯儲備中20.4%的占比。近年來,盡管歐洲債務危機陰云未散,但中國似乎逐步提高了外匯儲備中歐元的權重。英鎊約占中國外匯儲備的10.6%,高于4.8%的全球基準。英國公投退出歐盟已經導致歐元和英鎊貶值明顯。根據中金的權重估計,歐元和英鎊的匯率變動或已給中國外匯儲備帶來了約574億美元的損失。此外,日元在中國外匯儲備中是低配的,約占3.1%,低于4.1%的全球基準。年初至今年7月,日元已累計升值14.6%,這給中國外匯儲備帶來了約151億美元的收益。

中國金融期貨交易所研究院首席經濟學家趙慶明認為,中國大概有1萬億美元的非美元資產,按照3%所有的非美貨幣貶值幅度來算的話,差不多造成300億美元的賬面損失。因此,從貨幣構成來看,當前中國外匯儲備的減少,并不一定是外匯資產的真實減少,其他貨幣計價的外匯儲備資產由于匯率對美元貶值,最終該資產換算成美元后貶值。由于美元資產占了大部分,這些美元計價的證券價格的變動也是影響中國外儲的重要原因。

藏匯于民造成外儲減少

今年以來,人民幣對美元匯率已累計下跌超過6%。由于美元升值明顯,很多境內企業和個人選擇持有外匯資產,這種“藏匯于民”也消耗了大量外匯儲備。

央行最新數據顯示,中國11月銀行結售匯逆差334億美元,較上月的146億美元逆差擴大逾一倍,且為連續第17個月出現逆差。分析人士指出,11月美元持續走強、人民幣快速貶值,導致購匯意愿更加強烈,是導致結售匯逆差擴大的最主要原因。

去年8月,央行有關負責人解釋當月外儲下降原因時分析稱,無論是央行在外匯市場進行操作,向市場提供外匯流動性;還是外匯儲備委托貸款項目在8月份進行了一些資金提款。其都在很大程度上反映為境內其他主體持有外匯資產的增加,這意味著企業、居民和金融機構的資產配置更加豐富,這是我國“藏匯于民”戰略的體現,有利于促進國際收支平衡。

“資本外流”是不可回避痛點

招商證券首席宏觀分析師謝亞軒估計,無論是今年11月下降的691億美元還是2015年8月驟減的939.29億美元外儲,其最大動因還在于“美元強勢下的市場換匯需求和資本外流”。

雖然業內專家普遍認為,“資本流出”始終都是決策層不可回避的痛點,但外匯局給出的外儲下降四個官方解釋中并未直接提及資本流出。

日前,外匯局有關負責人在談及11月跨境資金流動時表示,主要受美聯儲加息預期進一步升溫、美元匯率持續走強、全球主要非美貨幣普遍下跌的影響,11月份我國跨境資金流出壓力較10月份有所增加,但仍明顯低于2015年美聯儲首次加息前的同期水平。總的來看,近期美元匯率走強對全球貨幣和國際資本流動帶來了較大影響,但人民幣對美元匯率貶值幅度相對較小,對一籃子貨幣匯率繼續保持基本穩定,我國跨境資金流動中的一些積極因素繼續發揮作用,能夠較好地適應外部環境的變化。

外匯儲備多少合適?

值得注意的是,在2014年外儲逼近4萬億美元大關時,大家討論的是“外儲太多了怎么辦?”而且官方聲音也認為,外匯儲備不是越多越好。

中國黃金集團首席經濟學家萬喆表示,2014年8月開始全球的儲備都在下降,跟中國的時點基本是一致的。在這兩年回調過程當中,外匯儲備規模實際上是順應國家的經濟結構的變化,所以是件比較正常的事。萬喆認為,從國際收支和覆蓋債務的角度進行估算,保守估計兩萬億美元左右應該是一個比較充分的水平。

中行首席研究員宗良指出,1993年中國外匯儲備只有212億美元,后來最高達到4萬億,現在還有3萬億。從縱向看,中國外儲的規模還是相當大。從橫向的角度去看,世界上其他的國家外匯儲備都沒有中國多。即使把現在的總額減半只剩下1.5萬億美元,也比其他國家多。“腰斬都不急,現在就更不急。”

不過,著名經濟學家李稻葵認為,若外儲跌破3萬億美元,會有較大風險。因為這會使人民幣匯率進一步承壓,進入惡性循環,形成自我實現的貶值預期。外匯市場上很多交易者、投資者,其實搞不清經濟和金融的基本面,主要看一些宏觀外匯數據,所以形勢比較嚴峻。