嘉里物流(636)是當前亞洲最具規模的物流服務商之一,在大中華和東盟地區擁有龐大的業務網絡,核心業務包括綜合物流、國際貨運及供應鏈解決方案。物流業是地區經濟發展支柱之一,相關行業商機處處,以香港為基地的嘉里物流是行業的先驅者,公司在41個國家和地區有逾700個服務點,以及跨越六大洲的貨運代理網絡。雖然近年環球經濟屢見波動,嘉里物流的核心溢利仍然連續七年持續增長,股價具有良好的防守性。

上月底,野村建議投資者關注因環球債息上升,導致股價被沽售的具質素股份,當中包括港鐵(066)和嘉里物流(636) 均予「買入」評級;同期大摩亦發表報告,將嘉里物流目標價由14元下調至12元,相當於2017年市盈率預測17倍,指現時其估值處於歷史低位,具吸引力,評級「增持」。

布局亞洲搶佔先機

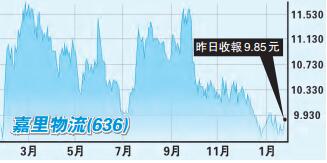

嘉里物流雖然立足香港,但業務專注大中華及亞洲地區,面向全球市場,在亞洲地區,集團早年已建設跨境陸路運輸網絡連接東盟國家和中國,為客戶提供高效益長途陸運及海陸、空陸聯運服務,因此,未來必能優先充分把握「一帶一路」所帶來的黃金機遇。當其他對手仍停留在2017年是「一帶一路」建設期,2018全面投入使用期時,嘉里物流已經靜悄悄憑其自身在地區上已建設的先機優勢,開始「一帶一路」的前期業務,為迎接「一帶一路」的全面開始搶得先機。嘉里物流的股價近期在低位出現回升,跌浪的第三關見有明顯支持,股價拒絕再跌,整個下行走勢已出現初步改變。

堅哥