隨著人民幣匯率運行趨于穩定,人民幣國際化加速推進的新機遇已經出現。2017年5月即將召開的“一帶一路”峰會,將推動人民幣國際化從跨境貿易主導向資本輸出主導轉型,為人民幣國際化的加速推進注入新活力。

“潮平兩岸闊,風正一帆懸。”“811”匯改至今,人民幣國際化階段性放緩;而2017年4月以來,相關指標陰晴不定,更加劇了市場對人民幣國際化前景的爭論。我們認為,人民幣匯率穩定和人民幣國際化之間存在“蹺蹺板效應”,抑制貶值心魔是人民幣走向世界的前提。

隨著人民幣匯率運行趨于穩定,人民幣國際化加速推進的新機遇已經出現。更為重要的是,2017年5月即將召開的“一帶一路”峰會,將以宏觀戰略激活微觀動能,推動人民幣國際化從跨境貿易主導向資本輸出主導轉型,為人民幣國際化的加速推進注入新活力。

據此,我們判斷,本次“一帶一路”峰會將成為人民幣國際化的新起點。短期的指標起伏不會動搖人民幣國際化擇機加速推進的大趨勢,與“一帶一路”和人民幣國際化相關的投資主題值得長期關注。

宏觀大勢,“蹺蹺板效應”蘊含新機遇。“811”匯改以來,受貶值心魔沖擊,人民幣匯率出現多輪振蕩。匯率預期管理相應加強,并產生“蹺蹺板效應”,導致了這一階段的人民幣國際化進程放緩。2017年初至今,隨著人民幣匯率運行趨于穩定,這一桎梏已在迅速消解。我們認為,兩大因素將為人民幣國際化的加速推進創造新機遇:

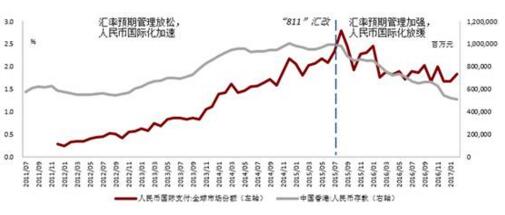

第一,“蹺蹺板效應”有望逆轉。基于長期視角,人民幣匯率預期管理與人民幣國際化存在顯著的 “蹺蹺板效應”,兩者難以齊頭并進,一方的加強必然引致另一方的放緩。2012年1月至2015年8月,人民幣匯率保持長期穩定,人民幣國際化步入快車道。在此期間,人民幣國際支付的全球份額從0.25%上升至2.79%,香港人民幣存款規模增長69.97%,人民幣跨境使用水平和離岸市場規模均實現大幅提升。

2015年9月至 2017年2月,為消除人民幣貶值心魔,匯率預期管理明顯加強。人民幣國際化進程則緩中求穩,人民幣國際支付的全球份額回落至1.84%,香港人民幣存款規模下降47.76%(詳見附圖)。

今年3月以來,人民幣匯率運行的外部環境大幅改善。由于特朗普行情逐漸衰退,疊加歐洲地緣政治風險的相對下降,美元指數走勢由強轉弱。正如我們之前報告所指出的,在此情況下,通過維系人民幣兌美元的階段性穩定,即可緩釋人民幣有效匯率的高估壓力。因此,人民幣匯率運行將在中長期保持穩定態勢,推動“蹺蹺板效應”發生逆轉。匯率預期管理將邊際趨松,人民幣國際化加速推進的新機遇將逐步顯現。

第二,機制建設夯實基礎。“811”匯改至今,雖然人民幣國際化在總量指標上步伐放緩,但是在機制建設上取得了重大進展,為2017年擇機加速推進奠定了堅實的基礎。

其一,“收盤匯率+一籃子貨幣匯率變化”的人民幣中間價形成機制逐步確立,美元在CFETS籃子中的權重漸次調降。因此,人民幣與美元的聯系顯著削弱,保障了人民幣能夠充分履行SDR籃子貨幣的儲備職能。

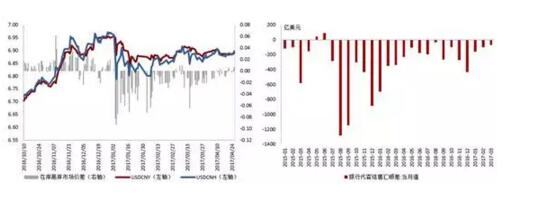

其二,在博弈實踐中,有效的預期管理機制得以構建,對非理性共識和單邊投機行為形成長期抑制。得益于此,2017年初以來,貶值預期驅動的資本外流明顯減緩,人民幣匯率在岸、離岸市場的價差日趨收窄(詳見附圖),擠出了人民幣國際化在早期階段積累的“投機套利”水分,強化了人民幣國際化對實體經濟的服務效能。

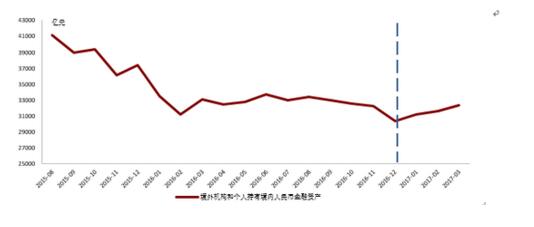

其三,資本市場開放深化,人民幣回流渠道拓寬。2016年,“深港通”落地,伴隨銀行間債券、外匯市場的開放升級,將長期強化人民幣的投資職能和全球市場持有人民幣的意愿。2017年1-3月,境外投資者持有境內人民幣金融資產的規模已實現連續增長,月均增速達到2.12%(詳見附圖)。

微觀動能,“一帶一路”峰會注入新活力。今年5月,“一帶一路”國際合作高峰論壇即將在北京召開,致力于凝聚各方共識、確定重大合作項目以及構建中長期合作機制。從兩個層面出發,本次峰會將以宏觀戰略激活微觀動能,為人民幣國際化的加速推進注入新活力:

第一,經濟效應釋放。縱覽全球經濟形勢,本次峰會恰逢其時。

一方面,對中國而言,4月25日中央政治局會議強調,要堅定不移推進經濟結構戰略性調整,確保供給側結構性改革得到深化。因此,產能“去舊育新”依然是未來中國經濟轉型的關鍵,中資企業亟需擴大人民幣對外直接投資,加強“一帶一路”國際產能合作,發掘沿線國家的市場潛力。

另一方面,對沿線國家而言,在全球宏觀亂紀元下,迫切需要中國輸出人民幣資本和穩定性資源,改善基礎設施和產業結構。并且,隨著美元進入加息通道,經濟周期普遍滯后的沿線國家急需降低對美元的過度依賴,削弱美聯儲貨幣政策的負向外溢作用,進而為人民幣成為區域中心貨幣提供了空間。

本次峰會計劃打造“一帶一路”長效合作機制,構建更加緊密務實的伙伴關系網絡。這將實現各方利益訴求的精確匹配,充分釋放人民幣國際化的經濟效益,進而切實調動各類主體、尤其是市場微觀主體的積極性。

第二,主導動力升級。得益于中國作為貿易大國的優勢,跨境貿易一直是人民幣國際化進程的主導動力。但是,近年來全球貿易增長持續低迷,據IMF預測,2017-2022年全球貿易增速為3.9%,大幅低于1980-2016年的歷史均值5.3%。因此,新階段的人民幣國際化亟需配備新動力。

面對這一挑戰,本次峰會將圍繞基礎設施互聯互通,確定一批重大合作項目,有助于推動人民幣國際化從跨境貿易主導向資本輸出主導轉型。

一方面,“基礎設施建設+國際產能合作”的對外直接投資模式,將以沿線產業園為支點,在局部形成人民幣的網絡效應和閉環流轉,創造人民幣支付、結算、計價和儲備的綜合需求,盤活人民幣國際化全局。

另一方面,這也是人民幣國際化脫“虛”入“實”的過程,使人民幣國際化穩健根植于區域經濟一體化的現實需求。這將避免重復1990年代日元國際化中過度投資海外房地產、金融資產的錯誤路徑,防范因資產泡沫而導致本幣國際化水平的驟升驟降。

聚焦五月,人民幣國際化迎來新起點。基于以上分析,如果今年5月的“一帶一路”峰會達成預期成果,2017年人民幣國際化將擇機加速推進。新階段的人民幣國際化將凸顯三點新特征。

第一,經濟效應切實顯現,政策引導與市場驅動緊密結合,本輪人民幣國際化推進的主體更為多元、層次更加豐富、舉措更具活力。

第二,本輪人民幣國際化推進將以“一帶一路”沿線區域為重點,以資本輸出為重點,以實體經濟直接投資為重點,加快人民幣成為區域中心貨幣的步伐。

第三,貨幣當局將采用疏堵結合的監管政策。資本流動的“寬進嚴出”仍將持續,但對境外實體經濟和新興產業的人民幣直接投資會逐步放松,支持對“一帶一路”沿線區域的資本輸出;匯率預期管理的“底線”依然存在,同時會逐步提升離岸人民幣市場的流動性和多樣性,拓寬“一帶一路”項目的融資渠道。

有鑒于此,我們認為,當前的指標起伏不足以動搖人民幣國際化擇機加速推進的大趨勢,與“一帶一路”和人民幣國際化相關的投資主題值得長期關注。

人民幣國際化與匯率預期管理存在顯著的“蹺蹺板效應” 資料來源:Wind及我們的整理

2017年人民幣在岸離岸價差、銀行代客結售匯逆差均漸次收窄 資料來源:Wind

2017年境外投資者持有境內人民幣金融資產的意愿持續復蘇 資料來源:Wind

本文來自“盤古智庫”,作者程實(中國工銀國際研究部主管、首席經濟學家)