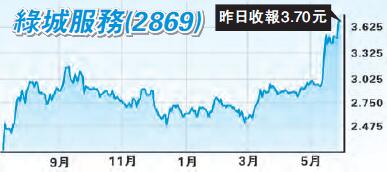

綠城服務(2869)處於高增長期,在去年中上市後,陸續公布好消息,刺激股價向上,雖然現價市盈率達27.5倍,息率只有1厘,估值偏高,但考慮到其增長前景,相信中短期仍有升勢,目標先看4元。

集團去年收入升27.5%至37.2億元(人民幣,下同),毛利升34.8%至7.16億元,純利2.86億元,升44.3%;淨利率為7.7%,較去年同期高出0.9個百分點,淨利率達到歷史新高。另外,去年10月,集團公布附屬公司與中儲地產就雙方間有關物業服務項目達成戰略合作協定。雙方就中儲地產正在或即將開發的物業管理項目所涉及之物業管理服務、顧問諮詢服務等達成一致合作意向,具體內容等則由雙方根據項目另行簽署協議予以落實。

去年12月,集團公布,於環渤海區域獲得一個相對大型物業管理項目。集團就濟南地區漢峪金穀商務中心項目陸續簽署了物業服務合同,包含住宅及非住宅,總建築面積約為290萬平方米,約佔集團截至去年6月30日儲備面積的3%;項目的大部分將陸續於2017年下半年進行交付。

教育服務成增長引擎

花旗最近表示,參與了綠城服務的考察團,其高層釋放更多正面指引,提到可預見及高增長的前景。地產管理方面,自去年下半年開始,集團已進一步滲透至利潤豐厚的城市,料今年增長加快至約30%。教育服務成為集團新增長引擎,目標3年開設100間教育中心,料至2020年利潤達到1億元。花旗相信,其毛利率及派息比率具提升空間,將目標價由3.9元升至5元,相當於市盈率32倍。

卓聞