文 | 格隆匯

一、

1868年10月23日,日本天皇宣佈改元明治,並頒佈一系列改革詔書與措施,學習西方,“脫亞入歐”,“殖產興業”,大力發展教育等。

這次改革使一向閉關鎖國、封建落後的日本迅速崛起,成為亞洲第一個走上工業化道路的國家,更於1895年以及1904年~1905年,分別於甲午戰爭與日俄戰爭中擊敗昔日強盛的兩個大國—大清帝國與沙皇俄國,一舉躋身世界列強行列。

史稱“明治維新”。

1978年,中共十一屆三中全會提出“對內改革、對外開放”的戰略決策,中國這艘積貧積弱的歷史巨輪自此轉向,幾近崩潰的國民經濟此後創造了連續30多年GDP雙位數增長的奇跡,中國一舉崛起為世界第二大經濟體,並徹底改變了整個世界結構版圖與力量對比。

史稱“改革開放”。

窮則變,變則通,通則久——古今中外,慨莫能外。

2017年6月16日,港交所非常低調發佈《香港交易所就建議設立創新板及檢討創業板徵求市場意見》,核心內容包括:

1、對創業板、主機板等存在的系列問題做大幅修訂;

2、同時設立創新板,吸納同股不同權、虧損企業、創新性科技互聯網企業上市。

相信99%的人並未意識到這件事到底意味著什麼,以及將確定性地給給港股,乃至A股生態帶來怎樣翻天覆地的影響。

這事動作之大,可能影響之烈,怎麼高估都不過分。而恰好發生在香港即將慶祝回歸20周年前夕,亦絕非巧合。

恰逢中國農曆丁酉年,我把它稱為港交所“丁酉新政”。

二、

過去無論我說過多少理由,絕大多數人身邊的大陸資金,對港股會出現大牛市都嗤之以鼻。

我懂他們的核心理由,我自己也一度為此近乎絕望:不是流動性問題,不是估值問題,不是圍飛造殼問題,不是老千股橫行問題,不是外資為主的資金結構問題,也不是投資者保護不力問題……

以上這些問題,說白了,都只是“問題”而已。問題是死的,人是活的。發現問題,查漏補缺,亡羊補牢,調整解決就好了。

但,如果人也是“死”的呢?

這就是過往香港金融市場最大的悲哀與無奈:是人的問題。

完全相信制度、相信法制、相信程式,本應主觀能動的人,反而成為了“從不敢越雷池一步”的木偶。市場上出現任何問題,哪怕問題都已無比嚴重,都視為市場正常現象,視為理所當然。證監會也好,港交所也罷,沒有人去主動思考,沒有人去主動作為,更沒有人會站出來去主動承擔。

多一事不如少一事,反正我在按制度行事。徹底遵循、遵守制度,在香港已經成為了一種從上到下,無人敢觸碰的“政治正確”:從沒有人想過,世間並無能適應和跨越所有歷史階段的“不變制度”?從沒有人想過“時變法亦變”的道理?

到這個時候,港人所謂引以為豪的“制度”優勢,已事實演化為禁錮和囚禁自己的牢籠與枷鎖。哪怕部分有識之士已經意識到問題,其覺醒的努力,也會被強大的社會慣性與壓力徹底壓制。

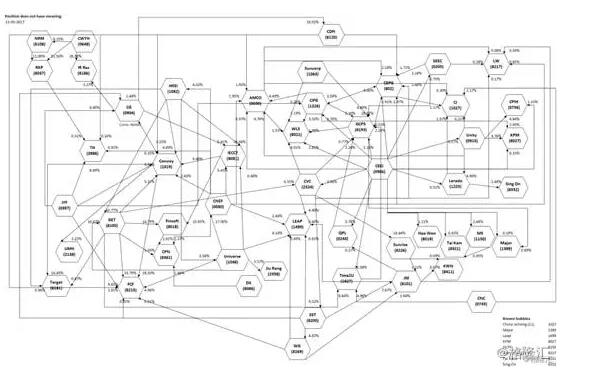

所以,你能看到創業板圍飛上市,暴漲暴跌,你能看到主機板這兩年工程股批量造殼,老千橫行,老千鼻祖威利國際(273.HK)還在換著馬甲坑人,如癌症般的老千還在擴散,前段時間DavidWebb還扒出50個上市公司錯綜複雜的老千族譜:

這種情況下,有制度,毋寧無制度。

在漢元朔六年(西元前123年)那場漠南戰役前,循規蹈矩,以弱擊強的漢軍在漢匈對峙中幾無勝算,直到用兵靈活,不拘古法,勇猛果斷,善於長途奔襲和大迂回、大穿插作戰。

的霍去病(西元前140年~前117年)橫空出世,從此徹底改變漢匈戰局:初次參戰時年僅17歲的嫖姚校尉霍去病率800騎兵,長驅敵後千里,斬獲匈奴2000餘人,殺伊稚斜單于大行父,俘單于叔父及匈奴相國、當戶等高官,全身而返。

這是一種完全不拘兵法,用兵強悍得不可理喻,也是最讓人熱血沸騰的勝利方式。

《史記·衛將軍驃騎列傳》載,漢武帝曾經有心教霍去病學習《孫子兵法》和《吳起兵法》,但霍去病卻說:“顧方略何如耳,不至學古兵法。”

盡信兵書,不如無書。盡靠老法(制度),不若無法。

《呂氏春秋•慎大覽•察今》如是記載:“世易時移,變法宜矣。譬之若良藥,病萬變,藥亦萬變。病變而藥不變,向之壽民,今為殤子矣——

一生好運,獨尊武神趙子龍

百戰不殆,當成功已成為一種習慣

三、

你永遠都無法叫醒一個裝睡的人。也正是這種“提線木偶”式的不作為作風,讓天生麗質的香港錯過了一個又一個機會。

最令人唏噓的機會是,2014年爭議多時的阿裡巴巴(BABA.N)終究因合夥人制度、同股不同權等問題錯過,最終遠走美國,港股TMT板塊也就僅剩騰訊(700.HK)一家獨立支撐。

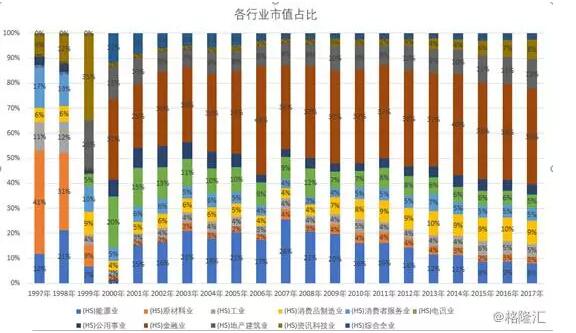

受困於“制度依賴症”的港股,香港在新興產業方面的發展是遠低於同時代的發展的(見下圖香港股市更行業市值變遷)。無法想像,如果不是2004年留下了中國互聯網遺珠:騰訊,去掉騰訊的恒指又是怎樣一個走勢?

從世紀之交的科技股泡沫至今,也不過十餘年,科技的發展已經以橫掃一切的趨勢向前推進,FAMGA五巨頭,臉書(Facebook)、蘋果(Apple)、微軟(Microsoft)、谷歌字母表(Google,或叫Alphabet),亞馬遜(Amazon)中,最大齡的微軟也才四十二歲,最小的臉書僅僅是十三的豆蔻年華,但是這五巨頭市值合計已經超過英國GDP。

設想假如阿裡巴巴當時在香港上市,阿裡+騰訊雙劍合璧,誰是中國的科技互聯網中心,誰代表著中國的未來,不是一目了然嗎?

錯失阿裡巴巴,讓已遠遠落後科技時代佈局憾失一次彎道超車的機會。

老千橫行、垃圾遍地不可怕,錯過阿裡巴巴也不可怕,這世上從來不存在完美的制度,可怕的是對制度完美的自信,繼續不作為,繼續錯過下一個新興時代的投資機遇。

好在,市場上也並不全是睡著的人,譬如,當年在阿裡的實際大討論中,無懼身份限制,時任港交所主席李小加也參與了討論並振臂疾呼,《小加網誌》中幾篇文章都相當有料,恰巧,在道德先生面前,也只能借喻在夢中進行探討,在監管者的角度,對幾個焦點問題都有洞見,建議一讀再讀:

2014年4月7日,《我們問對問題了嗎?——關於香港市場核心價值的思考》

2013年10月24日,《「夢談」之後路在何方?——股權結構八問八答》

2013年9月25日,《投資者保障雜談》

借用李小加的一段話:“在我看來,香港市場的核心價值首先是法治精神和程式公義。正是因為遵從法治精神和程式公義,我們不會隨便為一家上市公司更改規則,任何重大更改都必須經過審慎程式。也正因為程式公義,一旦研究規則的努力已經開始,我們也不應因為一兩家公司的離去而停下來——公司走了,問題還在。”

而這次的“丁酉新政”,改革力度之大,針對問題之准,大方向設置之清晰,堪稱疾風暴雨,天翻地覆。

我們並不清楚這種脫胎換骨式的幡然醒悟,是因何而發生,更不知道這其中是否有香港回歸20周年的中央禮包。

迂腐者才探討主義,智者只看結果:港交所正在做的事情,用事實證明,人是善於學習的動物。智者一旦認識到錯誤,修正起來,速度遠比我們想像的快。

而“丁酉新政”,幾乎必然帶來港股的長期牛市。

四、

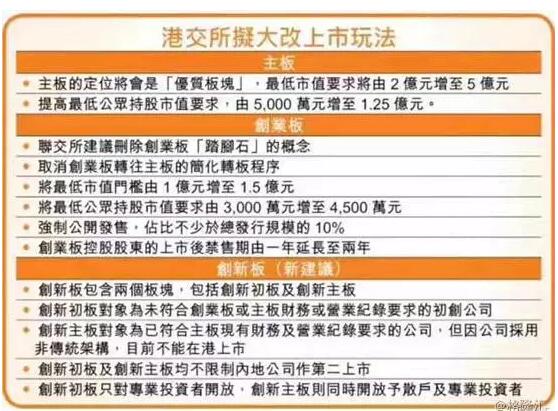

本次“丁酉新政”,涉及一些列革新,改革的核心要點主要集中在下圖:

翻譯一下,,核心要點可以總結為兩大點:

1、整治存量問題,大幅提高主機板、創業板新上市門檻,創業板重新定位後可能被市場遺棄。

2、解決增量問題,設置創新主機板和創新初板,打破同股同權、盈利、第二上市等制度枷鎖,擁抱新經濟。

這些政策條款,如果展開來探討,可以有很多技術細節,篇幅所限,就不便展開,具體大的影響,簡單粗暴歸納如下:

1)新設私人市場,為預期市值低於1.5億的上市公司提供登記服務。可以預見,設立之後,將通過若干條例打通與創業板的聯繫,將上市後不符合創業板要求的股票下放到私人市場。

2)取消創業板踏腳石的定位,最低市值門檻從1億提高到1.5億,創業板IPO時強制公開發售10%,延長控股股東禁售期(6個月改成1年),取消簡易轉板程式(需要至少兩個年度完整財報),一套組合拳結合起來,對創業板“圍飛”進行精准打擊,同時對於創業板轉主機板造殼的行為也定點打擊——創業板這個市場大概率會被逐漸的邊緣化,殼價值也將沒有意義。

3)主機板市場主要變化是IPO時最低市值要求從2億提高到5億,政策變化不大,主要的目的是用來打擊近年來類似工程股之類,上市就是沖著賣殼的造殼行為。

可以預見的是,將來可能通過市值或者其他財務指標檢測,打通主機板市場和創業板市場的向下流動,那些愛往下炒的老千股,小心炒著炒著就被弄到創業板去了——老千空間基本壓縮,既然無法官方收拾騙子,就把騙子從舞臺上拉下來。

4)從政策導向來看,創業板基本已無殼價值。創業板轉板門檻提高,加上主機板的上市要求提高,實際上是降低了殼資源的供給,主機板的殼價要漲。

5)本次新政,最戰略,也最牛掰的動作是設立創新初板+創新主機板:劃出一塊針對新經濟的“特區”,徹底打破許多現有制度的枷鎖:

A)接受不同投票權架構(可以同股不同權);

B)不設業務紀錄或最低財務要求(剔除了盈利門檻),;

C)不限制中國內地公司進行第二上市;

這樣的一套組合拳打下來,將對中國、乃至整個亞太區的新經濟造成極大的吸引力,香港背靠國內市場,中英兩套語言體系共通,在A股三年盈利的自殺式政策仍未放開,戰略新興板又無聲息的背景下,幾乎可以想像的是,美團、滴滴、小米、摩拜、螞蟻等一大批代表著互聯網新經濟最前沿,卻又在國內上市無望的互聯網公司,必然也必須選擇香港作為第一上市選擇。

而阿裡巴巴等美國人屋簷下看人臉色過日子的中概股,大概率也將回歸香港做第二上市。

一個市場好不好,有沒有未來,有沒有牛市,其實只看一點:有沒有源源不斷的好公司?

港交所這次大手筆的“丁酉新政”,其實是準備把整個亞太的新經濟公司都收入麾下。

所以,我們不得不考慮的一個嚴肅問題是: A股有可能被邊緣化嗎?

結束紅包:

縱觀全域,這次“丁酉新政”是極其罕見的顛覆式改革:既解決存量問題,堵住制度漏洞,又積極向前展望,全面擁抱新經濟。

這,當然意味著牛市——而且是“制度紅利”釋放後的長牛。

港股有獨特的資源優勢,錯過二十年不可怕,奮起直追,冇咗既野一樣可以親手攞番!

所以,準備擁抱大牛市吧!

如果港股成交量起來了,會有很多公司受益,比如交易所、券商、資產管理機構,等等,大家受益程度,基本不分伯仲。

但如果是對整個市場做根本性制度改革,納入源頭活水,大批好公司源源不斷“入籍”,最大受益者將有且只有一個。