分析指出,此次增值稅調整,直接利好制造業企業,特別是高端制造與科技創新企業。圖為內地企業在稅務部門進行營改增登記。資料圖片

【香港商報网訊】據財政部網站消息,財政部、稅務總局昨天共同發布了《關於調整增值稅稅率的通知》(下簡稱《通知》),明確下調增值稅同時調整相應進出口退稅等。《通知》所規定調整的增值稅稅率將於今年5月1日起實施。分析指出此次減稅將利好內地高端制造業,增厚企業利潤。

統一增值稅小規模納稅人標準

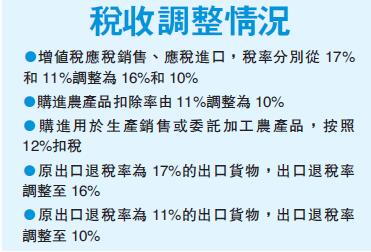

《通知》規定,自5月1日起,納稅人發生增值稅應稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調整為16%、10%。納稅人購進農產品,原適用11%扣除率的,扣除率調整為10%。納稅人購進用於生產銷售或委託加工16%稅率貨物的農產品,按照12%的扣除率計算進項稅額。

《通知》還規定,原適用17%稅率且出口退稅率為17%的出口貨物,出口退稅率調整至16%。原適用11%稅率且出口退稅率為11%的出口貨物、跨境應稅行為,出口退稅率調整至10%。

外貿企業7月31日前出口的本條所涉貨物、銷售的本條所涉跨境應稅行為,購進時已按調整前稅率徵收增值稅的,執行調整前的出口退稅率;購進時已按調整后稅率徵收增值稅的,執行調整后的出口退稅率。生產企業7月31日前出口的本條所涉貨物、銷售的本條所涉跨境應稅行為,執行調整前的出口退稅率。

當天,財政部、國家稅務總局對統一增值稅小規模納稅人標準有關問題也作出規定。增值稅小規模納稅人標準為年應徵增值稅銷售額500萬元人民幣及以下。按照中國《增值稅暫行條例實施細則》相關規定已登記為增值稅一般納稅人的單位和個人,在2018年12月31日前,可轉登記為小規模納稅人,其未抵扣的進項稅額作轉出處理。

或推動制造業利潤彈升

據了解,增值稅作為中國第一大稅種,稅率下調將對企業利潤產生較大影響。此前的國務院常務會議指出,本次減稅措施后,全年將減輕市場主體稅負超過4000億元。

單從增值稅降低的影響來看,中泰證券專家李迅雷此前也發表觀點稱,根據定量測算,剔除增值稅下降引發應納稅所得額增加的影響,前三季度制造業有望降稅783億元,折合全年約1044億元,其中上游降稅約309.1億元,中游降稅約420.3億元,下游降稅約314.7億元,汽車制造業、計算機通信和其他電子設備制造業實際降稅最多,分別達到169.3億元、111.7億元。上游利潤彈性最為明顯。根據測算,此次降稅有望推動制造業利潤總額彈升11.2%。受利潤基數影響,上、中、下游分別彈升約15.7%、11.2%、8.8%。

實際受惠還看企業議價力

對於此次增值稅調整,國金證券也指出,減稅直接利好制造業企業,特別是高端制造與科技創新企業。增值稅稅率下降以及一次性退還未抵扣完的進行稅額,有助於降低制造業企業流轉環節稅負,提高企業利潤率和增加企業資本積累,為擴大生產規模和加大研發投入提供基礎。這有助於推動經濟結構轉型,建設制造強國,實現高質量發展。從行業來看,增值稅稅率下調,建築、采掘、公用事業、計算機、電氣設備等行業明顯受益。

國信宏觀團隊分析稱,在影響機制上,雖然增值稅在中國為價外稅,但實際中產品售價一般為含稅價報價,因此本次減稅政策紅利的傳導與企業議價能力相關。減稅后,對於下游議價能力較強的企業,若能產品含稅價保持不變,則稅率降低直接增厚企業利潤;對於下游議價能力較弱的企業,若產品含稅價隨稅率同步下調,則下游直接獲益,但售價的降低將帶來銷量上升,企業由此間接獲益,提升營收。