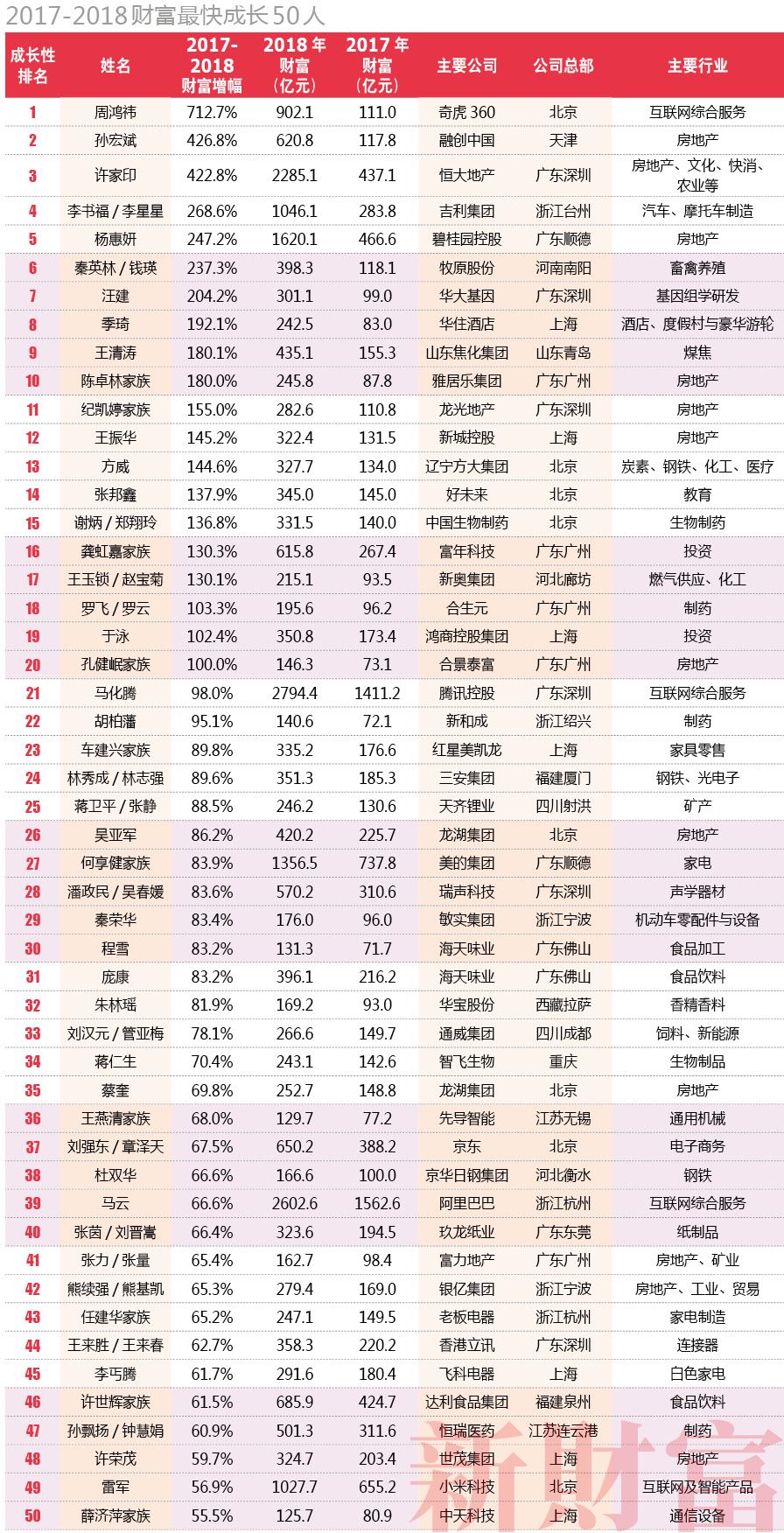

5月8日《新財富》雜志發布《2018新財富500富人榜榜單》,據榜單,馬化騰2794億首次問鼎中國首富,馬雲、許家印位列第二第三,李書福首進前十。新財富預測,在2025年附近,中國首富或將追平美國首富,並有實力問鼎全球首富。(備注:據新財富入選標准,此次入榜人主要業務在中國內地)

以下為2018新財富500富人榜榜單:

新財富雜志2018新財富500富人榜介紹全文:

馬化騰2794億首次問鼎中國首富,李書福首進前十!2025年中國首富超越美國首富!

15年前,中國首富身家61億元,美國首富身家4411億元,差距70倍。今天,美國富豪榜上榜門檻是中國的2倍,上榜富人的人均財富是中國的2.2倍,首富身家同樣是中國首富的2倍。

當中國富人的財富走到美國的中場線,當中國經濟的新舊動能正在震蕩中穩步切換,當經濟、金融走到緊縮周期,國內富人在2017年交出了一份花式答卷:前十富人門檻首次沖破千億,馬化騰取代王健林成為中國首富,IT行業已占到榜單1/5強;資本玩家相繼從榜單上銷聲匿跡,而在傳統行業中守正出奇的實業家、在新經濟領域挖掘三四線消費潛力的創新者,得到了市場最高的獎勵。

富人榜的變化,還深刻反映出了不同時代財富的主引擎。從積貧積弱到繁榮昌盛,改革開放後的40年,鑄就了中國的夢幻時刻。而創富主力也有著明顯的代際效應。1978-1997的前20年,中國經濟的關鍵詞是重工業化、比較優勢、國退民進,創富模式體現為實業造富、政策造富;1998-2018的20年,新經濟開始起步,TMT創業潮起。城市化主線,則貫穿40年始終。這種結構切換也如實反映到了新財富500富人的構成上。2003-2006年間,制造業貢獻了最多的上榜者,2005年時甚至超過100名;2007-2015的9年間,城市化加速,杠杆啟動,地產富人一直居於行業之首;2016年到今天,TMT行業躍居地產之上,成為最核心的創富引擎。制造—地產—TMT,舊錢新錢的切換與經濟結構的轉換互相呼應,而創富最主要動能始終回應著不同時代人們最深刻的需求。

過去15年,中國富人財富增速相對中國GDP增速高出10個百分點,相對美國富人財富增速高出20個點。新財富預測,在2025年附近,中國首富或將追平美國首富,並有實力問鼎全球首富。

未來已來。

來源:新財富雜志(ID:xcfplus)

作者:陶娟

在14億人口的大國裏,500個人如同滄海一粟,微若塵埃。

但是,假如今年新財富富人榜的500位上榜人同時消失,對中國的影響應該不亞於10場正在進行中的貿易戰。

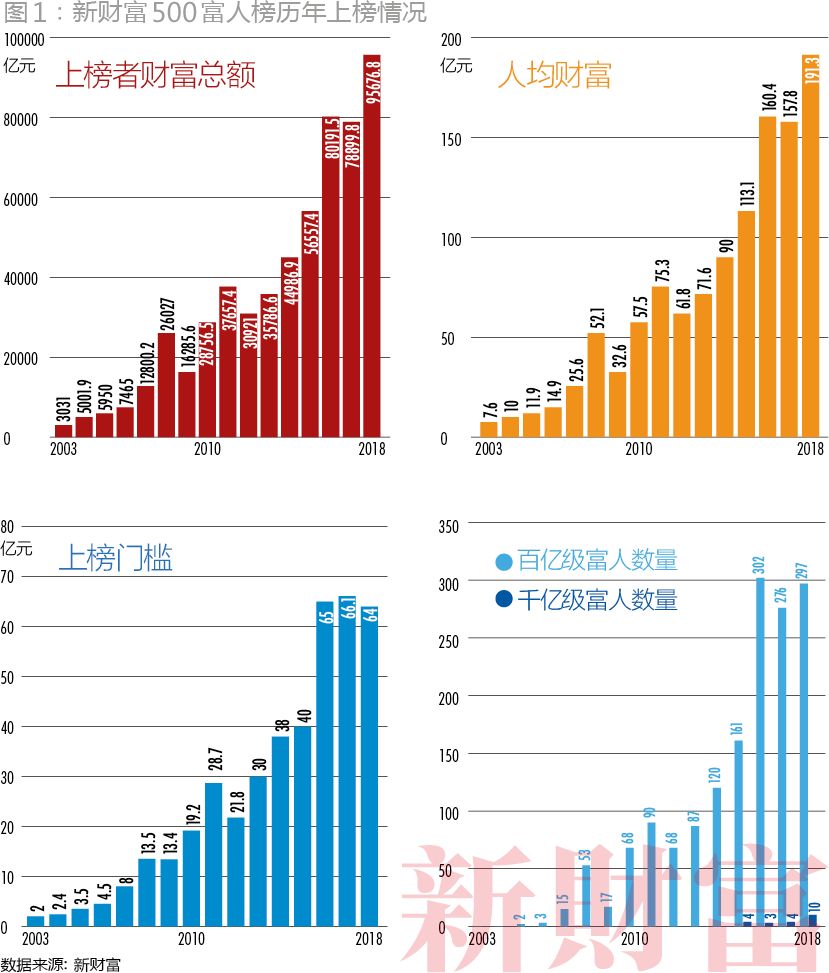

當今年的名單出爐,遠超筆者預期。“經濟新常態”的渲染下,人們對於中國GDP增速的下降已有了充分預期,但今年上榜的500位富人的總財富卻再次大幅增長,總和達到了95677.3億元,同比力增2成。富人榜門檻從去年的66.1億元微降至64億元,而與此同時,百億富人數量從276位上升至297位,說明即使500富人內部,也出現了一線富人財富加速上沖的現象。

15年來,上榜門檻從2億元增加了31倍至64億元,而上榜富人的人均財富值則從7.6億元增長到191.3億元,足足翻了24倍。百億富人從無到有,榜單六成富人已擁有百億以上身家,千億富人的數量也一年間突然摸到了兩位數,甚至首次出現了2000億級別的富人,且多達3名(圖1)。

前十已成“千億俱樂部”

過去的一年,是屬於頂級巨富的狂歡。500個富人裏,前十名的身家之和達到了17181.5億元,能占到整個榜單財富18%的比重(表1)。

這是有史以來第一次,中國前十大富人的身家均升至1000億元之上。在榜單門檻微降的情況下,前十的門檻突然一口氣從去年的634億元(2017年第十名/百度李彥宏)提升到了1027.7億元(小米雷軍),漲幅5成。

伴隨這一標志性事件同時發生的,是IT行業首富,時隔多年,再一次成為新的中國首富!47歲的馬化騰,擠下了連莊兩年的王健林父子,以近2800億元身家喜提中國首富。上一次還是2005年,年輕的陳天橋憑借盛大網絡的風頭,以150億元成為當年首富。

過去一年,騰訊股票翻倍,而阿裏巴巴的股價也上漲了56%,微信的用戶近10億人,而天貓則擁有5億賬戶,“天時地利人和”俱備,中國二馬的財富在今年雙雙跨過2600億元大關,再次向世界富豪榜前列加速靠攏。

前十富人行列中,已有馬化騰、馬雲、丁磊、雷軍4位來自TMT行業,成為第一大勢力,隨著小米的上市,雷軍的財富將由估值變市值,進一步坐實。盡管去年港股的內房股估值暴漲、基本面大漲,但只有許家印、楊惠妍兩位重新殺回前十席次,以地產起家的王健林早已轉身綜合業務,甚至連萬達商業地產都在2018年更名為萬達商管。2007年時地產富人包下前十富人7個位置的奇觀,再難重演。

與房地產業一樣,耐用消費品行業也貢獻了兩個前十巨富。今年55歲的李書福在收購了沃爾沃之後,不僅讓沃爾沃起死回生,還邊整合邊吸收邊學習,吉利汽車從設計到性能長足進步,爆款頻出,去年漲勢如虹,2018年3月吉利又拿下戴姆勒大股東席位,此次李書福/李星星父子成功躋身千億俱樂部,這也是這一家族首次晉升至前十名。去年,李書福父子財富僅為283.3億元,一年時間增長了269%,淨增760個小目標。而憑借智能家居和工業機器人的布局,何享健家族在榜單上的位置依然穩如泰山。

這樣的財富量級增速,和財富主力的結構切換,明白詮釋了何為“敢叫日月換新顏”。然而,中國富人榜的結構切換,大體上也反映了一個國家經濟結構的動能切換,而這種向上的健康勢頭,或許大概率是有些人所忌憚的。

美國挑起貿易紛爭並不斷將其升級以來,特朗普的出招看似東一榔頭西一棒子,態度時而強硬時而示好,目前來看,受到影響的正是中國正在崛起或有冒尖勢頭的行業。

“中國車出口到美國,關稅5%,美國車出口到中國,關稅25%,這不合理”,這是特朗普在推特上的吐槽,剛剛在中國自主乘用車品牌上趟出了路子的吉利將在中國市場面臨更大競爭壓力,同時在全球化上也將處於不利地形。

“美國企業7年內不得向中興出售任何技術、零件、服務”,美國運營商AT&T單方面中止與華為合作,百思買等美國零售商禁售華為手機……華為中興的背後站著無數的手機電子產業鏈富人,而中國有望彎道超車的5G產業鏈受阻、停滯。

中興被禁,華為告急,下一個擔心的對象又到了阿裏雲,美國貿易辦公室正醞釀推出中國的雲計算業務門檻。2017年阿裏雲單個季度就創收36億元,同比增速106%,是馬雲最為看重的新興業務。而馬化騰、雷軍都在構建雲業務,如騰訊雲、金山雲。

有句話說得好,“如果你在路上總能碰到敵人,說明這個方向是對的”。特朗普的急切和步步緊逼,至少證明了中國富人此前的產業敏銳度和方向的把握頗為正確,抓到了大勢。但,未來該怎么走?

回到中國自身的角度,GDP增速是降的,民間固定資產投資增速更是從30%陡降至3%,當富人都不願投資新廠房新設備,頂級富人的財富仍大幅增長,背後動能到底何在?

十年長跑,TMT行業追趕至中線

伴隨投資者紛紛尋找著眼未來的偉大公司,新經濟龍頭作為中國未來的核心資產,價值被重估。

一個最直觀的指標是市值,經過去年的曠野增長,騰訊、阿裏的市值已成功躋身全球最大市值TOP 10系列。以2017年末市值來看,騰訊以4944億美元市值成為全球第六大公司,僅次於GAFA和微軟;而阿裏巴巴也以4361億美元成為全球第八大公司。至此,全球前十大市值公司已完全被中美兩個國家壟斷(表6)。

從全球前十大市值公司也可以看出,TMT行業占據了多達7席!而2007年時,只有一個微軟出現在前十行列中。附著於互聯網上的新經濟龍頭,因其無界特性,是全球化、互聯網化、移動化最大的受益者(表7)。

如果拉長到10年周期來觀察,騰訊市值增長了36倍,年化複合增速達到了驚人的43.3%,阿裏巴巴也達到了37.6%;而美國公司中,已進入成熟期的微軟、伯克希爾哈撒韋、強生、摩根大通的年化增速都不到10%,市值TOP2的蘋果和穀歌這10年來複合增速為17.5%、13.7%;而成就新的世界首富的亞馬遜也達到了年化30%,臉書是在美國新興公司中增速最為強勁的,達到了42.4%。

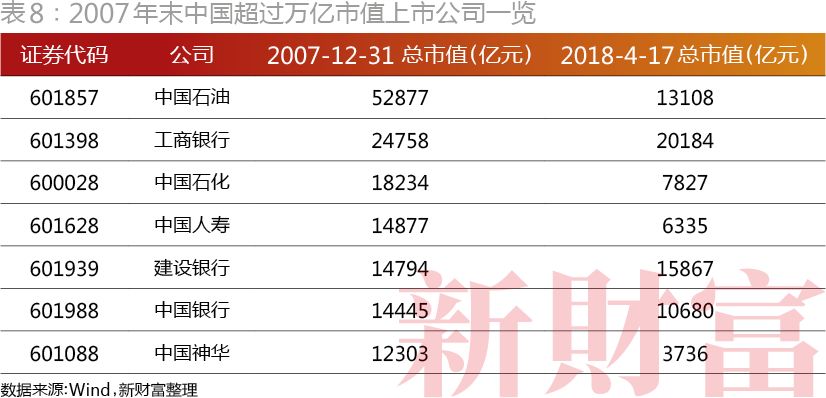

中國TMT企業的追趕速度更加驚人,2007年時,騰訊連蘋果市值的1/10都不到,而今差距縮小到一半。從中國自身最大市值公司來看,這種跨行業跨時間的對比也十分矚目。從曆史變遷看,2007年時中國市場上的市值王是5萬億的中國石油和2萬多億的工商銀行,如今中國石油市值1.4萬億元,工行市值還是2萬多億元。十年前市值超過萬億的公司清一色為國資,或能源或金融,與美股十年前超過2000億美元市值的公司結構一致。而當時的騰訊、阿裏市值只有千億港元(150億美元內),10年間增長到了4000多億美元(表8)。

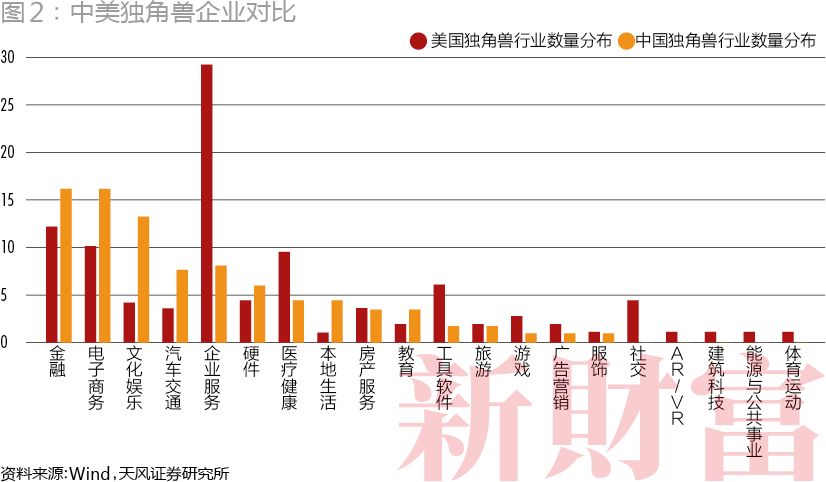

此外,TMT行業還具有非常明顯的聯動效應,巨頭的流量、資源具有強悍的孵化和轉換效用,帶動新產品的裂變式發展。如阿裏和騰訊這些年來廣范圍推動創新龍頭,各自投資了上百家企業,投資額已遠遠超過單獨的VC/PE,繁榮了獨角獸(估值10億美元以上的初創企業)生態演化。

據PitchBook統計,2018年前幾個月,全球已有16家公司成為新的獨角獸行列。大多數公司都在美國,但中國是一個引人注目的競爭者,有4家上榜:美菜、曹操專車、鬥魚和趣頭條。而中國科技部認定的獨角獸名單有164家中國企業。

受益於中國廣闊的消費者市場,年輕富人通過一款應用或是某一類服務就足夠脫穎而出,在洶湧資本和活躍用戶的雙重加持下,創造一個又一個的財富神話。在BAT之後,TMD(頭條、美團、滴滴)的掌門張一鳴、王興和程維悉數入榜,他們的公司從成立到估值百億美元,都不超過6年時間。這一兩年,新經濟的一些細分龍頭,尤其是滿足三四線城市消費需求的代表如快手、拼多多等創始人身家快速提升,成為榜單上的新貴(圖2)。

綜合來看,在政治、經濟、貨幣緊周期下,資金加速向確定性聚攏,資本市場上核心資產爆發升值,經濟新常態迭加供給側改革,引導500富人中頂級富人的身家大幅上漲,富人繼續分層,凸顯馬太效應。新的創富模式格局正式落定。

一個猜想:中國富人榜何時追平美國富人榜?

中國公司的全力成長,也必定牽引著中國富人財富的大幅上揚。去年,新財富對比了中美兩地的富人構成,發現中國富人已經趨近美式排列,前十大富人中從之前的以地產為主,轉變成以IT為主。

2018年,中國的前十富人,如果平行對比福布斯的美國400富人榜,均可以排進前30名。十年前,中國第十名的富人,還只能剛剛達到美國富人榜的上榜門檻。

鑒於兩地的富人榜均已推出多年,我們不妨根據現有數據推算,何時中國能出現世界首富?何時中國的富人榜能夠追平美國富人榜的成色?

富人榜有幾個關鍵指標:上榜門檻、首富身家、上榜富人平均身家。

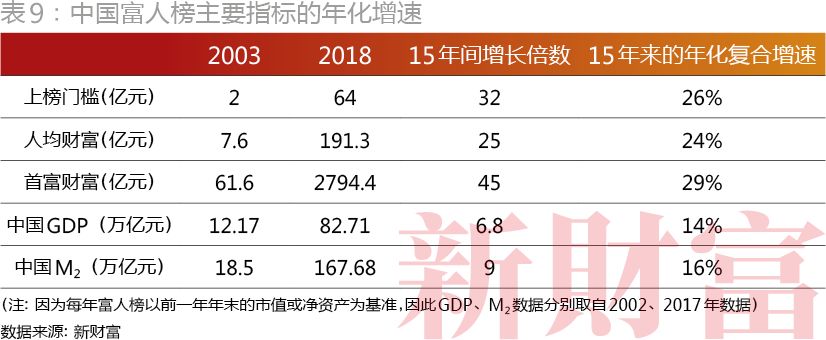

中國富人榜過去的演進是這樣的:2003年時上榜門檻2億元,人均財富7.6億元,首富榮智健財富為61.6億元。

2018年時,上榜人均財富191.3億元,上榜門檻為64億元,首富馬化騰財富為2794.4億元,分別上漲了25倍、32倍、45倍,15年來的年化複合增速分別為24%、26%、29%。

而比較同期中國GDP的增長和M2的增速,GDP年化複合增速為14%,M2年化增速為16%。因此這一時期,上榜人均財富的年化增速比GDP高出10個點,而上榜門檻也比M2年化增速高出10個點(表9)。

也就是說,對於頂級富人而言,要想長久待在富人榜上,差不多比社會創造財富的速度要高出年化10個點,才具有競爭力。

美國富人榜看起來則波瀾不驚,換個說法或許就是“階層固化”比較嚴重(表10)。

線索一:比爾·蓋茨一個人連續當了24年的首富(中國迄今沒有首富連任三屆),直到今年亞馬遜的貝佐斯實時財富才躍居蓋茨之上。

線索二:2017年福布斯美國400富人榜單上,只有22個為新面孔;而中國500富人榜每年均有100多人新面孔,更替率達到20%,能者上敗者下,這當然也是活力的一種象征。

線索三:同時期中國富人財富的上榜門檻、平均財富、首富財富的年化增速高達24%以上,比同期中國GDP、M2的年化增速都要高出10個點以上。而美國的富人財富增長和社會財富增長基本同步,人均財富的年化增速略微高出1個點,而首富財富增長和GDP基本同速。

目前,美國富豪榜上榜門檻是中國的2倍(126億元相對64億元),人均財富是我們的2.2倍(422億元相對191億元),首富財富同樣是中國首富財富的2倍(5607億元相對2794億元)。

從富人榜的分項指標來看,中國富人同樣已追趕到了美國的中間線附近。而這主要是15年來,其一,GDP、M2的年化增速,中國比美國多了10個點;其二,中國頂級富人的財富增速遠超社會平均財富增速,而美國幾乎同步。

2倍是個神奇的數據,目前中國最高市值公司騰訊的市值也恰好是美國最高市值公司蘋果的一半左右(按1美元=6.3元人民幣換算)。如果這15年,中國富人榜是用盡全力從幾乎零的起點追到一半,那么中國首富到成為全球首富還有多遠的距離呢?

假設中國首富的財富接下來的十年時間年化增速為13.5%(這15年是年化29%),而美國首富財富和之前一樣繼續保持年化3.5%的增長,那么在7年後,也就是2025年,中國首富的財富就將追平美國首富。

這樣的預測無疑令人振奮。然而,除了創富能力洶湧的TMT行業,我們還應該從中國富人身家的起伏中挖掘出更多線索,掂量掂量中國民營經濟整體的成色與底氣到底幾何。2017年,是經濟新舊動能切換的一年,在嚴監管、去杠杆、擠泡沫、脫虛向實、扶持新經濟獨角獸等政策的影響下,富人榜更為顯著地體現了大洗牌的特征。2017年富人榜的上榜人,有多達107位從今年的榜單上滑落,盡管比起去年的122位落榜有所下降,但榜單依然保持了20%+的換血率,在蕩陳出新中遴選出資本與社會的更優選。

資本玩家遭滌蕩

一方面,老一代的創富人物,或因為資金鏈斷裂,或因為監管壓力,或因為轉型不力,陸續告別富人榜。去年,是以掌趣科技、海思科、全通教育等百億市值公司的實控人跌出榜單為典型,而今年,真正的重量級創業人物開始隕落。

如曾經為創業板龍頭的樂視網,即使迎來了白馬騎士孫宏斌也無力回天,在經曆了長達7個月的停牌重組後,於2018年1月24日複牌,複牌後連續11個跌停,股價從停牌時的30.68元/股下跌至最低4.01元/股,市值從最高的千億元到只剩4月初的180億元(2018年4月6日數據)。

作為創始人兼大股東,賈躍亭所持樂視網股權除了套現了百億元,幾乎全部都已反複質押,在此輪暴跌中早已跌穿平倉線,但因多輪司法凍結無法正常處置。樂視網要想翻身,十分艱難,2017年業績快報索性淨虧損116億元,淨資產從102億元巨減至24億元。即使猛人如孫宏斌,都辭去了樂視網董事長的職位,從堅決看好老賈的企業家精神,到痛批“樂視網是只妖股,暴漲暴跌,我背不起這個鍋”。

仿佛只是恍惚間,2015年時,賈躍亭的樂視生態還如火如荼,樂視影業、樂視體育、樂視雲、樂視汽車等業務全面開花,樂視“占領每一塊屏”的夢想熠熠發光,圈錢、圈地、圈人無往而不勝。中國最有名的富人PE都為之情醉,如王健林、馬雲、劉濤等眾多明星均是樂視生態某一分支的LP。賈躍亭的身家也曾在造系的狂熱中躍至640億元,快速躋身2016中國最富十人之列;去年樂視網停牌,其身家已降至345億元;如今,賈躍亭“下周回國”的承諾遙遙無期,重金傾注的FF造車始終雲裏霧裏不見真相,境內資產悉數被凍結。即使近日傳出許家印個人投資FF等消息,但賈躍亭無緣今年的富人榜已成定局。一個傳奇人物,財富與名聲,從巔峰到地獄,來去之間如此之快,作為見證這一切的新財富富人榜,只能一聲歎息。

熱衷於在資本市場造系的,不止賈躍亭一人,但隨著監管風向的變化,支持實體經濟的政策意圖已成主流,以資本催肥泡沫再收割二級市場韭菜的方法,不太行得通了。

另一個鮮明的例子是九鼎。這家自創立伊始就伴隨著巨大爭議的PE,在資本江湖以另類創新而著稱。地推式掃項目,通過將LP份額轉化為持股股份化解退出之難,並反向借殼A股上市公司中江集團,種種新招讓人目不暇接。如此,九鼎不僅順利上位成新三板的市值王,更拋出了定增融資千億的世紀方案。據不完全統計,九鼎一度還持有19家A股上市公司股權,擁殼自重威震資本江湖。然而,這一系列出格行動引發了輿論和監管高度關注,PE/VC在新三板的掛牌融資遭到限制,在流動性不斷緊縮的態勢下,九鼎唯有在二級市場清倉式減持,如所持的絕味鴨脖、帝王潔具、博士眼鏡等股權遭甩賣,但相對LP的天量訴求仍是杯水車薪。

在停牌1023天後,2018年4月,九鼎集團終於複牌,首日盤內成交僅155萬元,就引發暴跌5成,僅僅7個轉讓日,其市值就由停牌前的1024億元縮水至315億元,九鼎系富人的財富也隨之打了個三折。去年,吳剛/吳強兄弟還擁有243.5億元的財富,和美國總統特朗普不相上下,今年他們身家只剩92億元,排名從去年的第65名掉落至300名之外,而另一合夥創始人黃曉捷則直接跌落榜單之外。

另一PE大佬單祥雙所控制的中科招商,2017年掛牌價暴跌8成,並在12月26日以66億元的市值從新三板摘牌,而此前中科招商曾創造1300億元的天量市值,並利用從新三板融資的40億元舉牌A股10餘家小市值殼公司。泡沫擊穿後,財富如同被黑洞吞噬,無影無蹤,只剩股東忙於維權的激動身影能夠提醒,單祥雙在中科招商股價暴漲時也曾上過富人榜。

造系者往往擁有過人魄力和非凡財技,控制多家上市公司本是可供騰挪的平台和資源,左手裝項目右手忙融資,不亦樂乎,也是成就大佬的捷徑。但2017年快速IPO代替實質注冊制的氛圍裏,殼資源漸從香餑餑變身燙手山芋,若無基本面支撐,價值就會快速流失。而在監管新規步步合圍之下,殼公司無論是注入資產、重組還是後續的套現,都面臨重重障礙,給資本玩家施展財技增添了不少束縛。曾在2009年度成為陽光私募冠軍的羅偉廣,2018年以來,旗下新價值投資管理的私募產品幾乎全線虧損,主導的金剛玻璃資產重組推進兩年半後宣告終止,陷入困局。曾風靡一時的PE“一二級市場聯動”套利大法,如今多半受阻。

在富人榜上,控制三家上市公司的哈佛設計學博士夏建統,2015年時控股蓮花味精,參股索菲特,後又拿下遠東電纜控制權。然而卻在2017年遭遇三股閃崩,其中蓮花健康陷入保殼和定增泥潭,2016年下跌36%,2017年再次下跌40%;天夏智慧和睿康股份也重組注入困難,在2017年分別下跌30%、17%。曾在資本圈風生水起的夏建統本人,財富隨之隕落,無緣今年的榜單。

曾經在2015年入榜新財富的趙薇夫婦,作為首個入榜的娛樂圈明星,試圖以6000萬元資金借款30億元,進而撬動百億市值的萬家文化。這種“空手套白狼”且違規信披的行為被證監會立案調查,趙薇夫婦被處以5年內證券市場禁入及30萬元罰款。

資本玩家的套路被封堵,所反映的財富洗牌,實質是督促資金、資源向實業流動,向創造價值而非套取價值環節流動的最好示范。

轉型不力、傳承不力、估值回歸:擠擠泡沫更健康

在投資偏好轉變的環境下,頭部企業吸金明顯,而中小創富人大幅洗牌,導致榜單後200名較去年出現了較大的變動。根據新財富統計,2017年上榜的500富人,前300名富人只有24位未能進入2018年富人榜,落榜率為8%;而排名在301-500名的富人中,有多達87位富人落榜,落榜率為43%,這意味著,在榜單上如果是後200名的富人,差不多有近半概率會被沖刷出去。

而一些在2016年還排名在100多名的富人,去年掉落至300名開外,今年則直接落榜。新財富進一步比較了這些富人所在上市公司近兩年的漲跌幅及市盈率變化。這其中,轉型不力的富人受到了致命的沖擊。

周成建、胡佳佳父女一度是中國服裝行業的首富,美特斯邦威“不走尋常路”的口號曾深入人心,2012年頂峰時期全國門店數量超5000家,利潤達11億元。然而時代迅速演化,一來HM、ZARA等國外休閑品牌凶猛圍攻,美邦價格相仿而設計難敵;二來電商興起鋪租暴漲,美邦以大規模鋪店為核心的戰鬥力成為負面資產;三來渠道改革越改越亂,直營店和加盟店價格互搏嚴重。美邦不是沒想過轉型,然則O2O未見成效,如今其門店總數2000家,2017年虧損3億元,過去兩年,美邦股價已經腰斬,市值只有75億元,周成建父女的財富排名從2016年的125名跌落至2017年的427名,再到今年落榜,不是沒有輝煌過,但最終跑輸了這個時代。

一些無力革新的傳統行業富人,選擇了套現走人,將舞台留給純資本財團。如貴為中國第一鞋靴集團的百麗集團,就飽受“品牌老化、轉型無力、競爭加劇”的痛苦,自2014年2月以來,百利國際同店銷售額連續13個季度負增長。此外,百麗國際的門店數量也大幅縮減,一度以每天關閉3家門店的速度瘦身。繁華終歸落幕,其創始人盛百椒、鄧耀2017年悉數套現所有股權,私有化賣給了近年來如日中天的高瓴資本為首的財團。

傳承不力,則是引起力帆集團尹明善家族落榜的主要原因。以豪車車主聞名的尹喜地,對家族造車業務的貢獻似乎不只是乏善可陳。

另一些身處新興行業的富人落榜,則傷於曾被爆炒後高高在上的市盈率。2016年富人榜主題曾極其形象地提煉出“神創造富”這一雙關語,彼時的榜單上,周國輝的怡亞通、華勇的順網科技、何志濤的聯絡互動2016年初的市盈率都在百倍之上,經過殘酷的擠泡沫曆程,股價2016年打5折,2017年再打個6折,估值才修複到合理區間。曾輕松入榜的青年俊傑們,財富如同一場幻覺,在這一回歸過程中身家劇降,跌出榜單(表2)。

新時代的創富動能切換

對於一份人均財富增速20%的榜單,比起那些落榜的富人,我們更關注的是,在新時代中,創富的新動能來自何處?

觀察今年財富大幅奔跑的富人,我們發現了這幾種創富的主浪潮。

第一類,部分傳統行業的富人身家暴漲,主要集中在地產、能源與環保、家電、鋼鐵等行業。而根據天風證券首席經濟學家劉煜輝的觀點,在今天全球20多個產業中,中國在能源、鋼鐵、房地產、家電等產業上呈現壓倒性優勢,通信設備、電信行業,華為和思科大體上打成平手,其餘都差距較大,包括我們為之驕傲的BAT與美國的GAFA(Google、Amazon、Facebook、Apple)在各自對標的領域仍存在量級上的差距。也就是說,這些傳統行業的富人身家上漲,基本面是他們在全球范圍都取得了比較優勢。

具體分行業來看,地產富人身家上漲源自多重原因共振。

其一,“漲價去庫存”的狂潮從二線湧向三四線地產,極大地提振了地產公司的基本面。易觀研究院的最新數據顯示,截至2018年3月底,全國范圍受監測的100個城市新建商品住宅庫存總量為43712萬平方米,環比減少1%,同比減少8.7%。觀察曆史數據,當前全國百城庫存規模相當於2013年3月的水平,即庫存規模回落到了5年前水平。三大房企碧桂園、萬科、恒大2017年的銷售面積均創曆史新高,超過了5000萬平方米。而以銷冠碧桂園為例,其交付物業的銷售均價從2016年的6191元/平方米力漲三成,至2017年的7863元/平方米,量價齊升創造了靚麗的報表。

其二,港股市場上長期低市盈率的內房股迎來估值修複。去年新財富榜單中顯示,房產價格在2008-2017年間漲了四五倍,而地產富人身家十年間卻紋絲未動,如楊惠妍家族2017年財富和2007年財富都是400多億元,甚至2017年前十富人中無一住宅地產富人上榜。這實質上意味著,企業業績和實控人財富間長期極端不協調,從而存在大幅上漲空間。

其三,房企的大規模融資,有效降低了市場對於地產企業在緊貨幣周期下高杠杆的擔憂,如恒大在2017年連續引入三輪戰略投資者,合計融資1300億元,並大量贖回成本較高的永續債,從加杠杆順勢而為去杠杆。

在資本市場上被極度壓制後的反彈,疊加過去一兩年“漲價去庫存”的戰果,讓地產行業富人成為今年榜單上最大贏家。據新財富統計,房地產行業前十名增速最快的富人,去年一年身家合計上漲了4571億元,比深圳南山區2017年GDP(4500億元)都要高,後者為騰訊、大疆等碼農工廠聚集地,常住人口超過130萬。

人生贏家主要是杠杆率超高的三位——恒大許家印財富從2017年的437.1億元上漲至2285.1億元,漲幅422.8%,全年上漲1848億元。這一記錄前無古人,估計十年內也後無來者。碧桂園楊惠妍家族緊隨其後,全年淨增1620億元,第三名則由融創孫宏斌取得,這個大胃並購王去年盡管吞下了消化不良的樂視網,但身家依然上漲了620億元。事實上,這三者所在公司也是囤地多、銷售增長快、高周轉的代表(表3)。

地產富人的2017雖然是難得一見的非典型上漲,但仍反映了一種趨勢:在許多傳統行業,遭遇去杠杆或去產能時,市場份額反而會加速向龍頭集中,前十市場份額逐漸提升,且第一、第二名的利潤率得到顯著改善。中國房地產測評中心的數據顯示,2017年排名前三位的房企市場占有率為12%,較2015年提升4.3個百分點;2017年排名前十位的房企市占率是24.1%,較2015年提升6.9個百分點。這種一兩個百分點的提升往往對應著千億銷售規模,而反映到富人財富上,在2017年的沖刺賽中,許家印和楊惠妍就將第三名及之後的同行甩開了上千億元的距離。

不過,當下,無論恒大還是碧桂園,都致力於提高周轉,近日市場關注的楊國強指示“用5個設計師通宵出圖”是一個微妙的信號,地產業整體的價格狂歡或暫告一段落。在資本市場裏,人們依然更樂於將掌聲、歡呼和贊譽送給創新者。

那些能夠一邊紮緊傳統產業優勢,一邊努力開拓新潮流(新技術、新模式、新能源等)的龍頭企業富人,是過去一年的大winner。如美的集團的轉型,就頗為外界所看好,在TOC端,美的已在眾多家電領域穩居中國前三甚至第一,產能在全球也具有優勢;而通過收購庫卡這一明星項目,美的又在機器人工業時代順利拿到一張開往“中國制造2025”的船票。既擁有當下核心資產,又著眼長久布局未來,再加上避免了家族企業傳承不力的弊病,美的股價在過去一年翻了一倍,市值超過3000億元。當中國富人前十江湖已突破千億門檻,百度李彥宏都被擠下頭等艙的時候,美的甩手掌櫃何享健家族還繼續笑傲其中,制造業的一面新大旗,羨煞了旁人。

創立永輝超市的張軒松兄弟,以生鮮為起家本領,此前吸引了京東投得10%股權,在過去一年推出了“超級物種”的全新業態,並在一線城市核心商區大肆布局,在新零售的風口上,其擺明了要與阿裏扶持的盒馬鮮生一爭高低。此舉不僅贏得騰訊重金投入,在二級市場,資本也拿出真金白銀支援糧草,全年股價高漲109%,市值甚至一度比肩A股零售老大哥的蘇寧易購。安踏體育因出色的轉型與並購,強抓設計,同時雙線布局年輕化和高端市場,十年來股價漲超5倍,市值逾千億港元,丁世忠兄弟亦順利超過李寧成為行業老大。

早在2003年就上榜的雪松控股張勁,堅持實業為本,同時關注產業轉型與消費升級。近兩年雪松新推的文旅項目大研花巷等頗得好評,並連續收購了兩家上市公司齊翔騰達和希努爾,最近又擬取得猛獅科技控制權。依此,雪松成功打造供通雲供應鏈、化工、文旅、君華地產、社區生態運營、金融服務六大產業集團。2017年其營收預計將邁過2000億元大關,將延續廣州民企營收規模第一的優勢。

新能源領域的富人身家,如站在產業鏈來看,也挺有意思。特斯拉的創始人埃隆·馬斯克財富達到了1310億元,中國比亞迪的創始人王傳福身家則有320億元。盡管“電動化、智能化”是汽車發展的方向,特斯拉卻依然面臨“產量不穩定,賣一輛虧一輛”的窘境,強烈看好和預期隨時崩盤的觀點都很有市場;同樣的,比亞迪也時而引領新能源風口,時而受補貼取消的負面影響,還得面對蔚來汽車等攪局者,這讓比亞迪過去一年的股價如同蕩秋千,起伏不定。

相比整車行業的格局未定,新能源汽車最穩定的增長預期,落在了上遊原材料供應商身上。據預測,2020年,全球純電動車和插電式混合動力汽車有望達到300萬輛,對應帶來171.21GWh的鋰電裝機量,屆時新能源汽車對鈷金屬的消耗量可達到3.51萬噸。鋰電池、金屬鈷、動力電池系統等成為了創富明星領域。無論是兩年漲了10倍的大牛股贛鋒鋰業,還是千億估值的寧德時代,抑或2年6倍的寒銳鈷業,它們的實控人身家漲幅都遠超王傳福。

尤其是創業僅6年時間,就已鋪貨至全球的寧德時代,成為蘋果和華晨寶馬的雙料電池供應商,目前供應量已居於動力電池領域的全球第一名。在A股,其還未上市就已成經典,從2018年3月12日更新招股說明書到4月4日成功過會,寧德時代只用了24天,創下了A股IPO的新速度,之前富士康和藥明康德從預披露到上會也分別用了36天和50天。根據招股書,寧德時代擬發行股數不超過2.17億股,占發行後總股本比例不低於10%,擬募集資金131.2億元。這也意味著,一旦順利IPO,寧德時代總市值將超過1300億元。

千億市值的寧德時代給今年的榜單貢獻了三名新增富人,其中,創始人曾毓群通過瑞庭投資持有寧德時代29.23%股權,黃世霖則直接持有寧德時代13.34%股權,裴振華則以寧波聯創LP的身份,間接持有寧德時代股權。一旦寧德時代上市,這三者的財富或將進一步上漲。

在寧德時代的帶動下,今年的能源與環保行業富豪迭出,相比去年僅有14位富人上榜,2018年該行業共有27位富人上榜,成為富人數量同比上漲最多的行業。

而商務服務業取代了日用消費品,成為富人第五多的行業,這其中,教育類、物流類的富人貢獻了不少亮點。

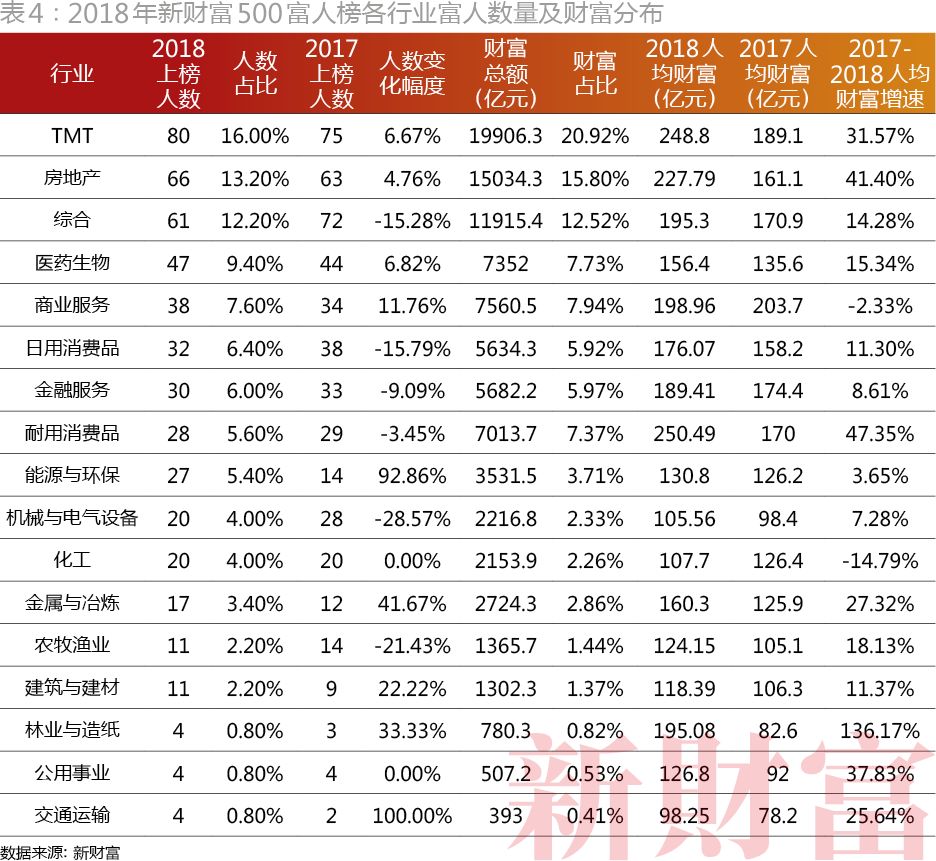

在去產能去杠杆的曆史進程下,在總共17個大行業中,有多達9個行業的首富發生了變動,說明中國相當多產業的集中化過程還遠遠未到結束的時點。如地產行業許家印取代了去年的首富王文學,福建的許世輝家族則重新奪回日用消費品行業第一,而超級白馬恒瑞醫藥的孫飄揚夫婦也拿下了行業首富之位(表4、表5)。

行業富人的數量變化對比,還深刻反映出了不同時代財富的主引擎。從積貧積弱到繁榮昌盛,改革開放後的40年,鑄就了中國的夢幻時刻。而創富主力也有著明顯的代際效應。1978-1998的前20年,是各地鄉鎮企業、制造業的春天。而1998-2018的20年,則是地產與TMT的天下。這種結構切換也如實反映到了富人構成上。

2003-2005年度的新財富富人榜上,制造業富人都牢牢占據了第一的位置,2005年時超過20%的富人誕生於制造業,擁有富人最多的省份是民營經濟發達的浙江。而那時,科網泡沫在大洋彼岸破裂時造成的餘波才稍稍平息,如今的新富群體代表馬化騰、馬雲和李彥宏在VC的幫助下,剛剛開啟各自的互聯網之旅。

制造業最當紅的時期,富人數量第二名的行業恰是房地產,到了2007年,隨著地產公司紛紛上市,城市化進程的加速,房地產富豪躍升為第一大群體,前十富豪中占了七席!這一繁榮景象一直持續到了2016年,這一年TMT行業富人76名,首次替代了房地產業(64名),居創富行業之首。

到了2018年,TMT行業進一步擴大創富優勢,不僅TOP2富人均產自TMT行業,人數占比也高達榜單1/6,財富占比1/5。

制造—地產—TMT,舊錢與新錢的切換與經濟結構的轉換互相呼應,而創富最主要動能始終回應著不同時代中人們最深刻的需求。

未來的路或許會更多荊棘,新經濟追趕賽中國才走到中場線,貿易保護主義者已在竭力遏制這一升勢。在眼下如火如荼的貿易紛爭中,特朗普每招都劍指中國的“制造2025”藍圖。中國本已領先半個身位的5G行業,更是被摁下“中止”鍵。

有望創造世界級富豪的TMT行業,同樣隱現紅利的天花板,中國IT屆大公司主要優勢還體現在TOC端,如互聯網金融、電商、文娛、生活類服務等領域,而美國公司所引領的軟件、半導體、醫療器械、生物制藥、農機、快消品等行業,中國企業還只能望其項背。

在劉煜輝看來,中美巨大的貿易順差,難以通過普通的產品服務項消除,特朗普此時步步緊逼,最主要還是這十年來,中國政府為境內互聯網企業修築了隱形的玻璃牆,讓它們得以在屏蔽美國GAFA等的競爭下,率先吞下國內巨大的市場份額。隨著中國大一統的利基型移動互聯網絡的形成,14億人有效地連接在一起,人和人連接、人和物連接、物和物連接。步入5G時代,美國公司或不再甘於被擋在牆外,實際上美國想要的,是中國巨大的互聯網經濟網絡。

在改革開放40年之際,新一輪開放正在展開,這將對中國富人的追趕勢頭造成怎樣的影響?讓時間給我們答案。