平安好醫生(1833)上市次日股價即跌穿招股價,令投資者大跌眼鏡。 資料圖片

【香港商报网讯】記者鍾穎琳报道:近期港交所(388)引入同股不同權機制,預料不少創科企業來港上市興趣大增。投資銀行界愛用「獨角獸」一詞形容成立不足10年尚未上市、估值已達10億美元以上的創科企業。不過,投資創科企業股份,並不代表穩賺不賠,例如今年5月初,中國平安(2318)分拆旗下其中一隻獨角獸——平安健康科技(1833)(又稱為平安好醫生)上市,當時超額認購達658倍,豈料上市次日股價即跌穿招股價,令投資者大跌眼鏡。

平安好醫生前稱平安健康管家,是在線健康諮詢及健康管理應用程式(app),於2014年8月成立,集「家庭醫生、名醫問診、健康社區、健康評測、健康習慣、健康檔案」六大特色服務於一身,為用戶提供一站式健康諮詢及健康管理服務。據了解,平安健康專家上線100天,註冊用戶就已經突破百萬,2015年1月APP正式更名為平安好醫生。

平安好醫生既是平安集團旗下四大獨角獸之一,又是互聯網醫療第一股。平安好醫生去年被國家科技部列入《2017年中國獨角獸企業榜單》之中,更憑藉54億美元估值成為大健康領域排名最高的獨角獸公司。

有諸多光環加身,平安好醫生招股期間,認購反應熱烈,吸引逾20萬人申請認購,獲得654倍超額認購,可謂一票難求,凍資多達3768億元,成為今年迄今規模最大的IPO(新股上市)。

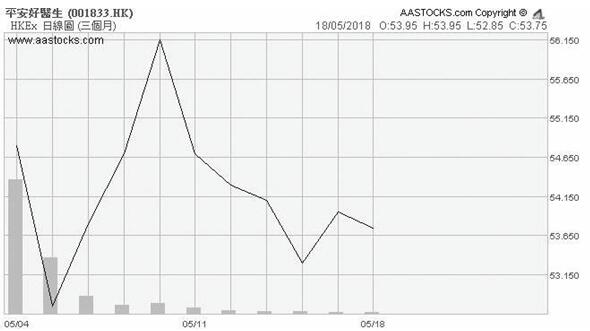

可平安好醫生上市後,並沒如去年上市的獨角獸,如眾安在線(6060)、閱文集團(772)等那麼威風,首日表現未有驚喜,次日跌破54.8元的招股價,更一度低見48.9元,股價跌了一成,雖然其後反彈,但股價仍在低位反覆,上周五收報53.75元,仍低於招股價54.8元,與上市前備受投資者追捧形成鮮明反差。

平安好醫生股價走势

仍處於虧損階段

平安好醫生股價表現反映市場對其估值懷疑,因為成立才3年的平安好醫生仍未走出虧損困境。公開數據顯示,平安好醫生3年累計虧損20.84億元,其市值已達575億元並不算便宜。不過,也有業內人士認為,平安好醫生正處於獲取流量的快速發展階段,不能單純地用傳統的PE(市盈率)和PB(市帳率)估值。

平安好醫生管理層也坦言,平安好醫生目前處於流量獲取階段,當前重心是獲取用戶數量和不斷改變用戶習慣,推進互聯網醫療發展,還未到獲取利潤的階段。

另一方面,除平安好醫生之外,過去一年多隻熱門的IPO企業在上市後,市場表現也未達預期。如去年10月上市的從事網上保險的眾安在線,雖然上市頭幾天股價急升六成,但其後股價反覆向下,更跌穿招股價,上周五收報52.55元仍低過招股價59.7元近一成二。

去年11月上市從事網上汽車買賣的易鑫(2858),股價表現就更加羞家,首日上市高開後,股價一路江河直下,上周五收報4.01元,比招股價7.7元跌了47.92%!據金融數據研究機構WIND統計,眾安在線、閱文集團、易鑫集團這三家新經濟代表企業,與股價最高位相比,市值蒸發了1000億元。

去年11月上市的易鑫股價一路江河直下,令人慘不忍睹。資料圖片

泡沫過多水分要釋放

華盛資本證券報告指出,近期新經濟股價集體暴跌,主要是「泡沫」過多,估值虛高勢必會出問題。一方面其估值確實有水分需要釋放,另一方面往後的業績增長情況還需要時間觀察。

雖然新經濟公司的估值有過高之嫌,但創新企業要有良好業務模式和秀麗前景,才會享受到高估值待遇。去年港股大牛市下,市場總體的風險偏好大幅提升。相對目前投資環境較動蕩,投資情緒受到了相當遏抑,市場整體估值水平相比去年會大幅回落。但隨股價回落,泡沫消減,對於投資者來說,未嘗不是一個低吸的好機會。

交銀國際研究部主管洪灝認為,以科技和醫藥為代表的新經濟企業,許多成立時間較短、財務基礎較薄弱、技術變現能力不確定。投資者需防範新經濟股風險,提升自身專業知識,建議合理配置行業組合,分散風險。港交所行政總裁李小加亦提醒投資者,面對新興產業公司應保持冷靜的頭腦,避免一窩蜂的投資。

【机构观点】機構投資者收集平安好醫生

投資者要理解股價短期波動受諸多因素影響,如今年爆發貿易戰爭拗令大市轉弱,科技股龍頭騰訊(700)大股東減持,令股價回調,間接導致平安好醫生上市後表現低於預期。不過,許多股民或許不知道,平安好醫生上市首日換手率達到6.385%,即當天其股票交易量已相當於總股數的6%以上,是非常高的交易量。

平安好醫生首日上市當天,在招股價水平有一筆高達2.85億元的大買單持續買入。通常在上市後大手買入的多數是中長期投資者。後有市場消息指出,全球兩大金融機構瑞銀和摩根大通低調進場,分別斥資4億和7441萬元吸納平安好醫生股票。可見,機構投資者在果斷地下注平安好醫生,下注未來。

根據招股書數據,平安好醫生2016年的平均月活躍客戶達2180萬名,位列中國互聯網醫療市場的榜首,遙遙領先於行業第二,先發制人的優勢顯著。隨着用戶數增長,以及用戶品質提升,相信平安好醫生的營業收入規模將增長。從收入規模看,平安好醫生在2016年和2017年的收入分別錄得6.02億元和18.68億元,增速分別是115.8%和210.6%。

分拆可提升平保估值

隨着平安好醫生用戶數增多,每月活躍用戶數佔比提升,良性循環將會持續。作為互聯網醫療健康業龍頭,平安好醫生目前正處於成長階段。此次平安好醫生跌破招股價,正是價值投資者的好機會。長期看,平安好醫生有望用良好的用戶數據、財務數據給投資者帶來回報。

至於平安好醫生的母企中國平安(2318),在分拆平安好醫生後,接下來還會部署分拆旗下3間科技業務,包括陸金所、金融壹帳通以及平安醫療健康管理。目前平保股價主要反映保險及銀行業務,倘其金融科技業務分拆單獨上市,將陸續提升平保估值,成為推動平保股價上升的催化劑。

【市场争议】小米高估值有爭議

根據howmuch.net,小米為2017年全球三大Decacorn(成立不到10 年且估值逾100億美元的科技公司)。圖為小米董事長兼CEO雷軍。資料圖片

內地知名手機製造商小米正密鑼緊鼓登場,市傳小米招股書長達597頁,爭議最大就是其估值。保薦人、投行、潛在投資人普遍接受小米當前估值至少在700億美元,聲稱IPO之後短期內小米市值超過1000億美元把握很大。

但一名熟悉IPO的投行人士介紹,在這個階段,投行和公司仍在商榷估值,具體融資額以及相關的估值仍然會有變化。交銀國際董事總經理兼研究部主管洪灝表示,小米估值可能高過很多同類型公司。而中信證券的一名分析師則認為,估值這個東西,沒有固定的計算方式,只要市場認可,有人購買,很難去作90量化的評估。

小米生態圈最值錢

中信建投TMT行業首席分析師武超認為,對小米估值更多的是看它的整個生態體系。最底層的小米商城,更多的是小米自己的品牌和智能硬件;第二層是米家商城,更多的是在小米投資和孵化的整個生態裏的智能硬件公司,包括我們所熟知的華米、紫米、綠米等,幾乎涵蓋了整個智能硬件生態產業鏈的產品;第三層是小米眾籌,事實上它更多地延伸到了它孵化的衍生品的生態裏面,比如圍繞物聯網。拿互聯網做比喻,可以理解為組合增長。互聯網加手機就是智能手機,互聯網加汽車就是智能汽車,互聯網加原本存在的10000種東西就有10000種新東西出來。智能手機出來後,加進原本的10000個領域,就有幾十萬種新東西出來。

科技公司的能量有時真無法估量,如蘋果市值的增長速度:從1982年上市到2004年,23年時間翻了十倍;而從2009年至今,不到10年時間就翻了10倍。除了蘋果以外,幾大科技龍頭包括亞馬遜、谷歌、Facebook自上市以來,股價走勢以倍增長一路向上,所以小米的高估值,除了是人們對他的吹捧,也算人們在給自己的未來下賭注吧。