聯儲局自2015年底踏入加息周期,過去兩年已多共七度加息,官方利率上限由原先0.25厘升至2厘,雖然本港對應的金管局貼現窗基礎利率在聯繫匯率下同步上升,但銀行的最優惠利率卻未有跟隨。不過近日本地多間銀行接連上調按息,究竟最優惠利率何時上調?對本港樓市有何影響?

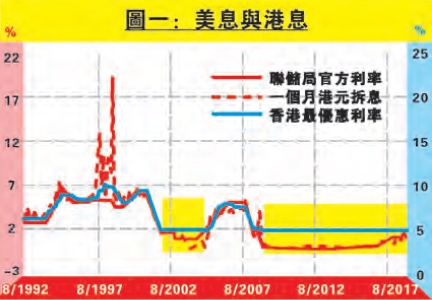

圖一顯示,香港最優惠利率雖然與聯儲局官方利率及一個月港元拆息短線出現背離,不過在聯繫匯率下整體同向。其中可見,當聯儲局官方利率低於2厘及一個月港元拆息處於零息水平時,最優惠利率均保持橫行(黃框部分)。然而,當聯儲局再加息一次,其息口將高於2厘;而一個月港元拆息自2017年底開始平均處於1厘以上;由此估計,本港最優惠利率應於9月開始見上調壓力。

不過,美國加息及港銀上調按揭利率對本港樓市影響很大嗎?雖然市場不時擔憂美國加息將令樓價回落,但圖二可見,其實聯儲局官方利率於1992年第四季及2004年第一季見明顯按年上升,但本港樓價繼續保持增長(黑框),可見兩者不存必然反比關係。

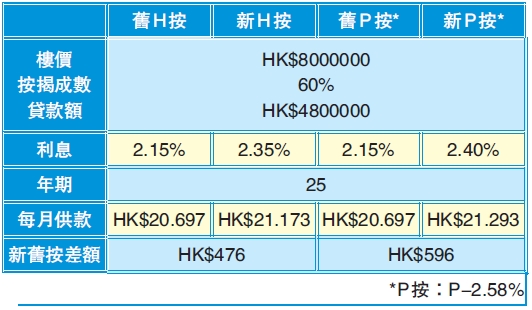

至於港銀上調按揭利率的影響,舉個例子比較清晰(表一)。假設兩人家庭買入市區800萬元樓宇,選擇六成按揭,分25年還貸;若按H按計算,新封頂比舊封頂多0.2厘的話,每月需要供多接近500元;若按P按計算,新P小幅上調0.25厘的話,實質利息由2.15厘上升至2.4厘,而每月需要供多接近600元。

雖說每人價值觀不同,但能負擔此物業,並按五成壓力測試推算的話,該兩人家庭月入應在43000元或以上。回頭一算,其實新舊H及P按差額分別只佔收入1.1%及1.4%。由此可見港銀上調按揭利率的影響其實小得很;若然P持續上調,買家當然選擇H按較為優惠,結果最終對樓市影響亦不大。

那麼樓價前景如何?參考圖三,可見樓價按年增長與本港名義經濟增長緊密同向,回歸分析得出兩者統計因果成立,而樓價增長更反映約三季前的經濟增長。本港經濟在過往一年保持良好增長,按紅箭預示料本港樓價按年增長在未來三季仍見溫和上升,但增長速度明顯是近七年較低的水平。綜合上述可見,美息上升及港銀上調按揭利率影響樓市有限,然而樓價在經濟增長支持下,料未見大跌市。

交通銀行香港分行環球金融市場部 袁沛儀