9月17日,江门市税务局在各办税服务厅设置台风“山竹”受灾纳税人咨询岗,向纳税人宣传相关税收优惠政策。

【香港商报网讯】通讯员岳瑞轩报道:台风过境,货品浸水、房屋坍塌怎么办?如何减少损失?台风“山竹”给广东各企业和居民带来了不同程度的损失,厂房残破、存货浸水、房屋坍塌……为保障广大纳税人、缴费人权益,广东省税务局将本月征期延后一天至9月18日,并梳理台风给企业或个人造成的损失所能享受的税收优惠。

据广东省税务局有关负责人介绍,纳税人在此次台风中遭受的损失可以抵扣增值税进项税额,已抵扣的不需做进项税额转出,还能享受企业所得税税前扣除、减征个人所得税等方面的税收政策优惠。

对于企业和个人在这次自然灾害中的捐赠支出,在规定范围内准予在企业所得税和个人所得税应纳税所得额中扣除。

台风中受损的房屋,可酌情给予减税或免税的优惠。因不可抗力灭失住房而重新购买住房的,在契税方面酌情准予减征或者免征。

此外,救灾行动中的物资运输,凡附有县级以上(含县级)人民政府抢险救灾物资运输证明文件的运费结算凭证,免纳印花税。在资源税方面,纳税人开采或者生产应税产品

过程中,因意外事故或者自然灾害等原因遭受重大损失的,可申请办理资源税减免。

接下来,为大家送上详细解读。

问题一:资产损失税前扣除的范围、申报方式、流程是什么?

(一)资产损失范围

资产损失是指企业在生产经营活动中实际发生的、与取得应税收入有关的资产损失,包括现金损失,存款损失,坏账损失,贷款损失,股权投资损失,固定资产和存货的盘亏、毁损、报废、被盗损失,自然灾害等不可抗力因素造成的损失以及其他损失。

(二)资产损失申报方式

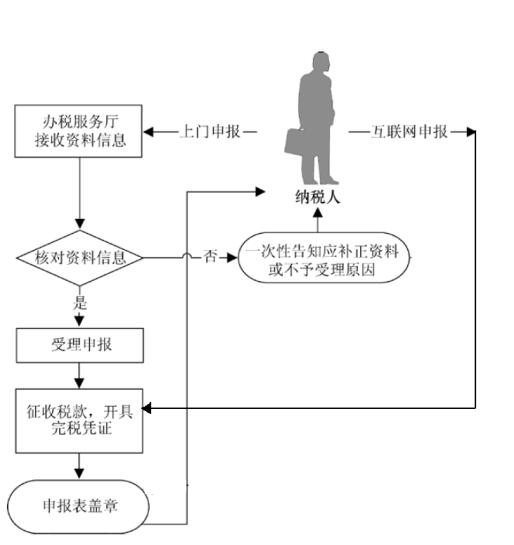

季度申报:企业所得税季度申报以实际利润额为依据,不涉及纳税调整项,企业已按会计规定处理的资产损失季度申报可以直接扣除。纳税人申报流程见下图:

汇算清缴:1.企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。

2.企业应当完整保存资产损失相关资料,保证资料的真实性、合法性。

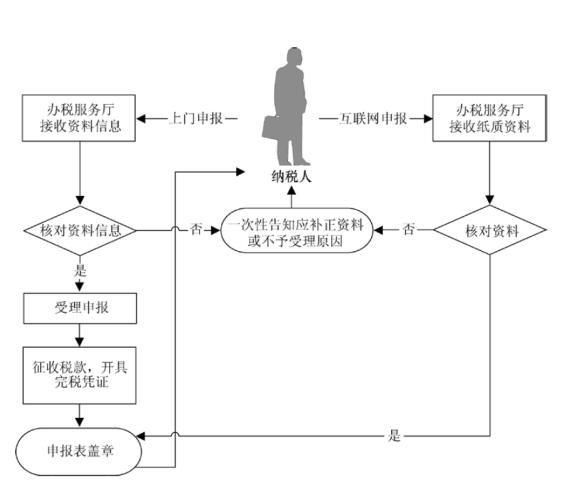

3.企业资产损失按其申报内容和要求的不同,分为清单申报和专项申报两种申报形式。

纳税人申报流程见下图:

温馨提示:企业因台风造成的自然灾害损失属于专项申报的范围。

问题二:在台风自然灾害中,受损的商品等进项税额是否需要做进项转出?

根据《中华人民共和国增值税暂行条例实施细则》第二十四条的规定,条例第十条第(二)项所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。因此,纳税人自然灾害损失不属于非正常损失,不需要做进项转出。

问题三:被保险人获得的保险赔付是否需要征收增值税?

根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2的规定,被保险人获得的保险赔付为不征收增值税项目。

问题四:灾后企业受损严重,恢复生产急需资金周转,怎么办?

税务部门与全省各大银行联合提供“银税互动”服务,利用纳税信用为小微企业提供无抵押贷款。

台风过后,受灾急需资金重建的企业可以通过“银税互动”服务,凭借良好的纳税信用向银行申请无抵押贷款。

办理流程:小微企业(个体工商户)直接向银行提交申请,银行获得授权查询其纳税记录,审批通过之后,即可快速获取无抵押信用贷款。详细内容见各银行产品信息。

问题五:受此次台风影响,纳税人发生未开具的空白增值税发票损坏但仍然能辨认代码和号码的,应该如何处理?

对受灾发生被水泡湿等情形,导致未开具的空白增值税专用发票、机动车销售统一发票及增值税普通发票损坏但仍然能辨认代码和号码的,纳税人应通过增值税发票开票系统对相关发票进行空白作废处理。

问题六:受此次台风影响,纳税人发生未开具的空白增值税发票丢失的,或者损毁致无法辨认代码或号码的,应该如何处理?

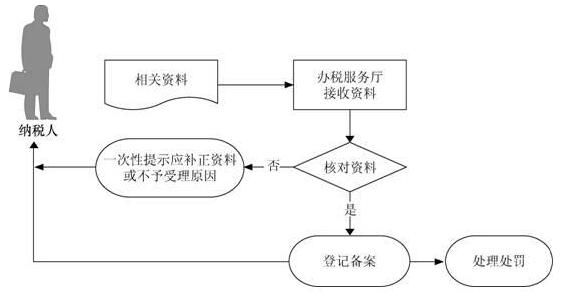

根据《全国税务机关纳税服务规范2.3版》的规定,增值税专用发票、机动车销售统一发票及增值税普通发票丢

失、被盗、损毁致无法辨认代码或号码、灭失的,纳税人向税务机关报告,税务机关备案。

纳税人需报送以下资料:

(1)《发票挂失/损毁报告表》。

(2)登报声明发票遗失作废的版面原件、发票或复印件等证明材料。

【基本流程】

问题七:个人遭受台风发生资产损失,是否可以减征个人所得税?应如何申请?需提交哪些资料?

因严重自然灾害造成重大损失的,经批准可以减征个人所得税。因风、火、水、地震等严重自然灾害造成重大损失的个人,以扣除保险赔款后的实际损失额为限,给予减征应纳税所得额。减免税额最高不超过受灾当年度全年应纳个人所得税款的80%。

申请流程:纳税人申请办理→税务机关受理→主管税务

机关核准→税务机关发放《税务事项通知书》

办理材料:

1、《纳税人减免税申请核准表》;

2、提供减免税申请报告(列明减免税理由、损失范围、损失发生期间、损失财物数量、受损金额等);

3、居民身份证或其他证明身份的合法证件;

4、自然灾害损失证明材料原件和复印件。

问题八: 台风过后,个人发生的捐赠支出如何在税前扣除?扣除比例多少?扣除需符合什么条件?

个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠。捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

个人通过非营利性的社会团体和机关(包括中国红十字会)向红十字事业的捐赠,在计算缴纳个人所得税时准予全额扣除。

捐赠人应该注意索取和保留相关捐赠凭证。

问题九:我公司受强台风严重影响,生产经营活动受到重大影响,导致资金流转困难,请问房产税有什么优惠政策?如何办理?需要提交什么资料?

(一)因不可抗力,如风、火、水、震等严重自然灾害和其他意外社会现象,导致纳税人发生重大损失,正常生产

经营活动受到重大影响,造成纳税困难的,可酌情给予减税或免税的优惠。

(二)办理流程:纳税人带齐资料在办税服务厅申请办理→办税服务厅接收、核对资料信息→资料齐全无误的由办税服务厅受理(如果资料不全的由办税服务厅一次性告知应补正资料或不予受理原因)→核准税务机关核准→税务机关发放《税务事项通知书》。

(三)报送资料:《纳税人减免税申请核准表》;减免税申请报告(列明减免税理由、依据、范围、期限、数量、金额等);房地产权证;申请人经济困难的相关证明材料。

问题十:因台风灾害,房屋被损坏,无法使用,请问有什么优惠政策?如何办理?需要提交什么资料?

(一)经有关部门鉴定,对毁损不堪居住的房屋和危险房屋,在停止使用后,可免征房产税。

(二)办理流程:纳税人带齐资料在办税服务厅申请办理→办税服务厅接收、核对资料信息→资料齐全无误的由办税服务厅受理、办理(如果资料不全的由办税服务厅一次性告知应补正资料或不予受理原因)。

(三)报送资料:《纳税人减免税备案登记表》:房地产权证;证明房产原值的资料;屋毁损鉴定证明材料。

问题十一:因台风灾害,房屋受损严重,需要大修,导致房屋暂时无法使用,请问有什么优惠政策?如何办理?需要提交什么资料?

(一)房屋大修停用在半年以上的,经纳税人申请,在大修期间可免征房产税。

(二)办理流程:纳税人带齐资料在办税服务厅申请办理→办税服务厅接收、核对资料信息→资料齐全无误的由办税服务厅受理、办理(如果资料不全的由办税服务厅一次性告知应补正资料或不予受理原因)。

(三)报送资料:《纳税人减免税备案登记表》;房地产权证;证明房产原值的资料;房屋大修相关证明材料。

问题十二:我公司受台风严重影响,生产经营活动受到重大影响,导致资金流转困难,请问城镇土地使用税有什么优惠政策?如何办理?需要提交什么资料?

(一)因风、火、水、地震等严重自然灾害或其他不可抗力因素,发生重大损失,纳税确有困难的,可酌情给予减税或免税。

(二)办理流程:纳税人带齐资料在办税服务厅申请办理→办税服务厅接收、核对资料信息→资料齐全无误的由办税服务厅受理(如果资料不全的由办税服务厅一次性告知应补正资料或不予受理原因)→核准税务机关核准→税务机关发放《税务事项通知书》。

(三)报送资料:《纳税人减免税申请核准表》;减免税申请报告(列明减免税理由、依据、范围、期限、数量、

金额等);土地权属证书或其他证明纳税人使用土地的文件;证明纳税人纳税困难的相关资料。

问题十三:受台风灾害及海水倒灌影响,车辆被大树砸坏或被海水浸泡,已无法使用,需要报废处理,请问报废车辆已缴的车船税可以退税吗?如何办理?需要提交什么资料?

(一)已完税的车船因报废、灭失的,纳税人可申请退还自报废、灭失月份起至本年度终了期间的税款。

(二)办理流程:纳税人带齐资料在办税服务厅申请办理→办税服务厅接收、核对资料信息→资料齐全无误的由办税服务厅受理(如果资料不全的由办税服务厅一次性告知应补正资料或不予受理原因)→相关部门审核→税务机关发放《税务事项通知书》。

(三)报送资料:《退(抵)税申请表》;车船产权证(行驶证);纳税人遭受自然灾害造成车船报废、灭失的相关证明材料;个人退税的提供退税的银行卡复印件。

问题十四:我家受台风影响房屋倒塌,需重新购买新房,契税是否可以减免?如何办理?需提交什么资料?

(一)减免条件

因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征。

(二)办理流程

纳税人符合减征、免征契税优惠条件的,按规定带齐资料在办税厅即可办理。

(三)办理所需提交的资料

《契税纳税申报表》原件,房管部门出具的住房灭失证明原件及复印件(原件核对后退还);重新购置住房合同、协议,房屋权属变更、过户文书原件及复印件(原件核对后退还);个人身份证明原件及复印件(原件核对后退还)。

问题十五:企业遭受台风发生重大损失,是否可以享受资源税减免优惠?应如何申请?需提供哪些资料?

纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,可申请办理资源税减免,需报送《纳税人减免税申请核准表》、减免税申请报告、开采或生产应税产品过程中因意外事故或自然灾害等原因遭受重大损失的材料。

减免流程:纳税人申请办理→税务机关受理→相关部门核准→税务机关发放《税务事项通知书》。