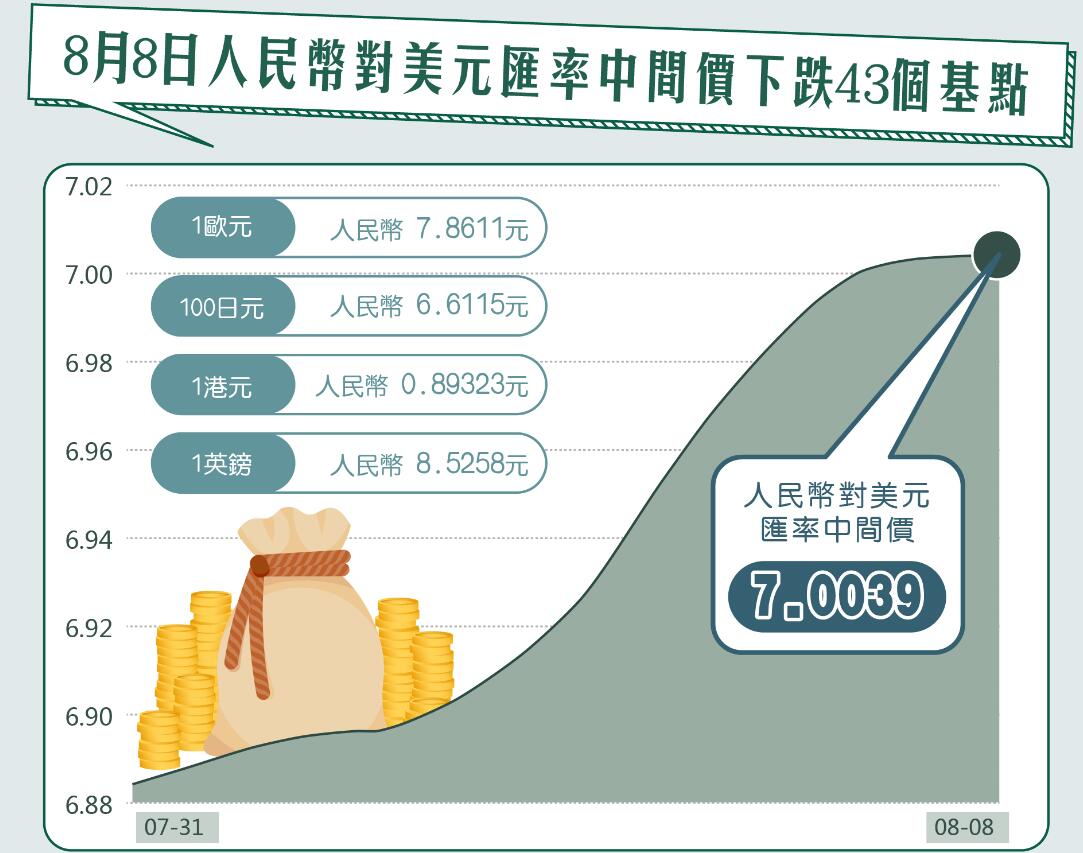

8月8日,中國外匯交易中心公布,銀行間外匯市場人民幣兌美元匯率中間價為7.0039元,跌破7元大關,為2008年5月16日以來最低值。至此,人民幣對美元匯率中間價已連續六個交易日下調。

短時破7不可避免

當日,在岸人民幣兌美元匯率開盤小幅走弱,與此同時,離岸人民幣兌美元短線急升逾300點,最高觸及7.0651。截至昨日16時30分收盤,在岸人民幣兌美元報7.0443,較上一交易日微跌29個基點;截至昨日21時26分,離岸人民幣報7.0719點。

在岸、離岸人民幣表現說明,市場對中間價破7已經有心理準備。中國實施的是以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度。市場供求在匯率形成中發揮決定性作用。而在市場化定價機制作用下,人民幣中間價短時破7已不可避免。

對於人民幣匯率近期走勢,中國外匯管理局與人民銀行近日均有表態,稱人民幣將在合理均衡的水平上保持基本穩定。

新時代證券首席經濟學家潘向東表示,人民幣匯率波動很正常,未來人民幣匯率既可能貶值,也可能升值,雙向浮動才是人民幣匯率的常態,匯率走勢更多取決於資金供求的變化和市場情緒的影響。

貿易戰或成貨幣金融戰

也有學者認為,若中美貿易戰持續,美國9月確定對華加徵關稅,屆時全球景氣一定會受傷,人民幣匯率也將繼續受到衝擊。

本港行政會議成員、金管局前總裁任志剛昨日表示,中美貿易戰演變成貨幣金融戰的可能性相應上升。他認為,「武器」方面,美元在國際貨幣金融體系獨大,美國因而擁有「具殺傷力武器」;中國亦有可用的武器,如手上持有的美債。「軍隊」陣容方面,任志剛指美國擁有由華爾街大鱷組成的「禿鷹之師」;中資金融機構在國際金融市場具有一定實力,但有可能在美元交易上受制於人。

至於雙方交戰可能出現的「戰況」,他估計美國「將會只攻不用守」;而中國因金融體系管理嚴謹,有防範能力,能打持久戰。最後,任志剛指出,香港貨幣金融體系結構健全,可應付市場波動,但要保持高度警惕,防範風險。

華僑永亨銀行經濟師李若凡認為,美國若如任志剛所言發起貨幣金融戰,可能選擇沽空港元以及在香港上市的中資股;永豐金首席經濟學家黃蔭基稱,綜合國際貨幣基金(IMF)與永豐金分析,美國聯準會(FED)今年下半年會連續降息,7月已經降息1碼,今年底前至少會再降息2碼;儘管IMF預估人民幣最深會貶至7.44元,但他分析今年底前人民幣一定會貶至7.2元,才可以衝銷貿易戰對美國的衝擊。

7關遲早失而復得

人民幣中間價破7無疑是一個大事件,但筆者認為,中間價破7不等於人民幣匯率會出現塌方式的下跌,人民幣匯率圍繞7整數關口的爭持只是剛剛開始。

首先,人行仍然在努力維護人民幣匯率的總體穩定。8日的人民幣中間價仍然比前一日在岸即期匯率收盤價高出375點,顯示出向升值方向引導市場匯率的傾向,傳遞出貨幣當局避免人民幣匯率大幅波動的意圖。

第二,下周人行會通過香港離岸市場發行300億元的央行票據,抬高做空人民幣成本,維護人民幣匯率總體穩定意圖明顯。此前人行已宣布,將於2019年8月14日在香港發行兩期人民幣央行票據,總發行量為300億元,其中3個月期央行票據200億元,1年期央行票據100億元。

今年以來,人行已經連續3次發行央行票據,都對維護人民幣匯率總體穩定產生明顯的影響,下周發行央行票據,勢必會有利於人民幣匯率的總體穩定。

第三,中國國有銀行近期一直於在岸人民幣遠期市場利用掉期操作支撐人民幣。

第四,美聯儲降息後,美元匯價反覆回軟,而美聯儲10月底之前再次降息預期更加強烈,也會對美元匯價形成壓力,進而舒緩人民幣面對的壓力。

正如人行有關負責人所說,人民幣匯率「破7」,這個「7」不是年齡,過去就回不來了,也不是堤壩,一旦被衝破大水就會一瀉千里;「7」更像水庫的水位,豐水期的時候高一些,到了枯水期的時候又會降下來,有漲有落,都是正常的。8日中間價破7而市場未見恐慌,說明人民幣匯率總體穩定的格局沒有改變,人民幣7關遲早會失而復得,多空圍繞7關的爭持還將持續。

香港商報記者 王長久