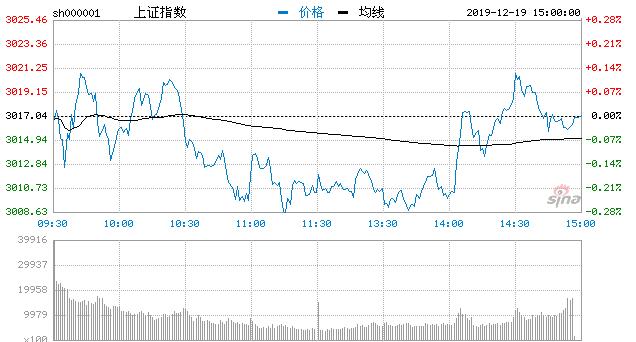

【香港商報網訊】三大股指全天震蕩整理,持續低迷,臨近尾盤市場情緒一度有所回升,三大股指先後翻紅,後又反彈遇阻。截至收盤,滬指平收,報3017點;深成指漲0.02%,報10296點;創業板指跌0.11%,報1790點。

盤面上,傳媒、ST板塊掀漲停潮,工業大麻概念活躍;手機產業鏈概念股全線回落。北向資金連續26日淨流入。

熱點板塊

1、傳媒

中文在線、金科文化、奧飛娛樂、中廣天澤、長城影視等10股漲停。

2、工業大麻

華仁藥業、福安藥業、方盛制藥、龍津藥業漲停。廣州浪奇漲6%,紫鑫藥業等等跟漲。

消息面

我國大力推進基層政務公開 信息化建設將提速

18日召開的國務院常務會議決定,在前期試點的基礎上,在全國各縣、不設區的市、市轄區和鄉鎮政府、街道辦事處等基層政府,推進涵蓋政務服務全流程的政務公開標准化規范化工作。要求通過線上線下全面公開政務服務事項、辦事指南和流程等。

利用多媒體信息系統來提高辦公效率和政務公開,推動節能環保,已經成為各地各級政府部門提升執政能力的重要舉措。A股公司中,拓爾思是政府門戶建設市場的領軍企業。飛利信重點圍繞政企客戶,開展數據管理平台建設與運維等業務;太極股份的政務雲業務加速拓展。

中國廣電或與國家電網強強聯手 5G建設將加速

據媒體報道,廣電與國家電網有望合作建設5G基站。廣電通過與國家電網的合作,有望在電力供應方面獲得足夠保障以及可能的價格優惠,並獲得巨量的電力杆塔站址資源,推動5G建設速度明顯加快。

國家電網將通過與牌照方合作,成為5G網絡重要的建設方、使用方和運營商。公司方面,貴廣網絡、廣西廣電、湖北廣電、天威視訊等,均在積極布局智慧廣電業務。

東航國航上調京滬航線全價票價 行業成長可期

自2020年1月1日起,東航、國航等多家航空公司京滬航線經濟艙全價票價格再次調整,上漲至1630元,而目前京滬線全價票為1480元,京滬航線此前曾經曆多次漲價。

北京-上海航線是中國最重要的航線,票價上調的部分可增厚航空公司利潤,隨著票價市場化改革持續以及人民幣彙率企穩,行業的成長依舊可期。東方航空、中國國航有著優質航線和時刻資源,民營航空公司也有望享受票價上漲後的擠出效應,如春秋航空等。

5G雲遊戲產業聯盟成立 開啟雲遊戲新紀元

日前,由中國互聯網協會和電信終端產業協會共同發起的“5G雲遊戲產業聯盟”成立大會在北京舉行。業內領先遊戲直播平台鬥魚直播,與騰訊、華為等活躍在遊戲產業鏈上下遊的28家領軍企業,共同成為該聯盟首批會員單位。

據IHSMarkit基於全球16家雲遊戲服務的表現統計得出,2018年全球雲遊戲市場規模達到3.87億美元,預計市場規模將於2019年末突破5億美元,到2023年將達到25億美元。藍色光標旗下企業為5G雲遊戲產業聯盟的理事會單位;完美世界為5G雲遊戲產業聯盟成員。

【商報觀察】

A股成交制約多頭空間

19日內地股市窄幅波動,上證綜指收盤勉強上揚0.03點,漲跌幅為0,收盤在3017點;深證成指收盤在10296點,微弱上漲1.63點或0.02%。兩市場成交額萎縮到5783億元,與上一交易日相比減少897億元或13.4%,與17日峰值相比減少1733億元或23%。本輪行情上證綜指從12月3日的最低點2857點起步,到本周最高已經達到3039點,累計最大升幅達到182點或6.37%,深證成指同期累計最大升幅更達到834個點或8.75%。期間內地股市沒有經過有效洗盤,獲利盤豐厚,使得大盤在站上上證綜指3000點後,獲利盤了結情緒占了上風,所以,在3000點之上多頭進攻放緩是市場正常反應,市場需要經過比較充分的洗盤釋放阻力。(王長久)

機構觀點

中金公司:2020年A股核心盈利增長有望保持在6%左右

國際資金、社保等資金、地產資金可能是A股流動性改善的積極因素。預計2020年A股核心盈利增長有望保持在6%左右。

成長與價值風格目前估值分化嚴重,注重個股挖掘並注意落後板塊中的邊際積極變化。資本市場持續改革與開放正在使得A股投資者結構機構化與國際化,影響配置行為。

未來3-6個月可關注三大主線:一是食品飲料、醫藥以及部分服務行業,以及受益於偏高食品價格的農業及相關領域;二是受益於5G及應用周期深化、中國科技企業產業鏈重構兩條主線的科技相關行業;三是在消費板塊中相對落後、估值低、預期低、倉位低但未來有可能積極變化的行業,如家電、汽車等。

主題方面,建議關注六大主題組合:產業升級與新“中國制造”、消費升級、高物價主題、二線龍頭組合、5G及應用以及國企改革。

國泰君安證券:經濟短期底部或在2020年一季度出現

主要經濟體(包括中國)短期底部或在2020年一季度出現,後續企穩或微反彈。中國積極的財政政策將會持續;中國地產韌性強,地產竣工逐漸回升,疊加庫存較低,房地產投資在2020年或穩在5%-6%。

從宏觀提供三條線索給投資者投資邏輯:一是進口替代、自主可控;二是房地產竣工帶動後周期產業鏈(如家電);三是庫存周期從“去”到“補”階段,結構性高景氣行業補庫存鏈條。

從投資角度看,關注生產效率進步較快的企業是一個值得參考的線索,再具體到不同行業類別上,對於邊界突破效應為主導的行業,建議關注龍頭企業,對於追趕效應為主導的行業,建議關注成長型企業。

聯訊證券:2020年有望挑戰3700點區域

當前市場在2019年歲末、2020年初迎來政策密集期,行情有望被點燃,2020年有望挑戰3700點區域,其上半年行情或更為確定。究其原因,市場外圍環境逐漸友好,風險溢價由負面轉為積極;從業績看,2019年三四季度大概率將是上市公司盈利的底部。

2020年配置上可側重“穩增長鏈條+通脹鏈條+養老端”。具體而言,“穩增長鏈條”可關注高端廚電、汽車、家電、建築材料等領域;“通脹鏈條”可關注豬和禽類相關產業;“養老端”主要關注投標的長期價值,醫藥創新、醫療服務等領域長期看好,保險仍具有長期的成長性。

文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。