资料图

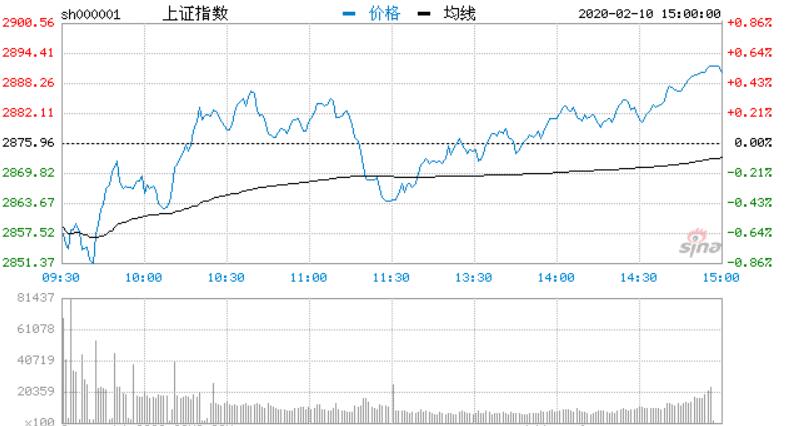

【香港商报网讯】市场今日持续宽幅震荡,盘面出现分化,前期涨幅较大医药板块出现回调。截至收盘,沪指涨0.51%,报收2890点;深成指涨1.10%,报收10728点;创业板指涨1.31%,报收2042点。

盘面板块,建材、农林牧渔、汽车、房地产涨幅居前,种业、猪肉、医废处理等概念表现强势,口罩防护、远程办公、仿制药、抗流感等前期强势题材悉数回调,其中医药股分化严重,鲁抗药业、九州药业、哈药股份等10余只个股跌停。

热点板块

1、医疗废物处理

侨银环保、玉禾田、高能环境、万邦达、东华科技、雪浪环境等大涨。

2、农业

大北农、万向德农、登海种业、敦煌种业、宏辉果蔬、金健米业、荃银高科等跟涨。

消息面

返工潮来临 多地部署快速AI体温检测仪

新型冠状病毒肺炎疫情还在持续,2月10日国内各个省市预计将面临大规模返工潮。国内科技公司、AI创企纷纷冲入这场疫情阻击战的“测温”战场。

长荣股份子公司荣联汇智推出的AI红外体温检测通道方案目前已有若干订单。英飞拓AI体温预警系统已经在全国多个城市安装。大华股份运用红外热成像测温技术,在机场、高铁站、地铁、车站等交通枢纽出入口部署无感红外人体测温系统。

无人机成抗击疫情利器 多重优势带来巨大市场空间

近日,全国多地纷纷出动无人机抗击疫情。仅大疆农业服务平台上的“飞手”,就在全国执行了2.1亿平方米的防疫消杀任务。不仅是无人机消毒,还有无人机喊话、无人机巡逻、无人机配送救援物资。

相比传统的人工方式,无人机防疫能够减少人力支出,避免交叉感染,并且覆盖范围更大,效率更高。长鹰信质与菜鸟联盟合作“驼峰”计划;航天彩虹积极推动无人机多元发展;沃特股份的材料产品已应用于无人机领域。

多地供应紧缺 猪价或高位盘整

据行业网站系统监测,2月9日全国外三元均价为37.78元/公斤,猪价较昨日上涨0.31元/公斤,较上周上涨0.29元/公斤。叠加经历春节前的出栏高峰后,目前正是季节性适重猪只供应短缺期。

根据“新冠”肺炎疫情防控工作需要,多地全面禁止市场销售活禽,个别市县也同时关闭了活畜交易,市场替代品供应减少;同时多数屠企还尚未全面开工。预计近期猪价或还将呈现高位盘整走势。可关注牧原股份、温氏股份等。

比特币重回一万美元关口 多国将研发数字货币

据交易平台BitStamp报价,比特币重回10000美元整数大关,24小时涨幅超3%。最高报10049.5美元,为去年10月26日以来首次。这是比特币历史第四次冲击一万美元关口,最近50天已涨50%。

多国近期针对研发国家法定数字货币作积极表态,中国央行数字货币已提升至国家级战略高度、推进不断加速。疫情防控方面,区块链有望促进供应链金融、税务、社会募捐等场景在线化运作。可关注东港股份 、格尔软件 、恒生电子 等。

商务部卫健委联合发文 提倡移动支付等方式结算

商务部办公厅、国家卫生健康委办公厅近日发布《关于做好生活服务企业新型冠状病毒感染肺炎疫情防控工作的通知》,提倡刷卡支付和各种移动支付方式结算。

据权威数据,我国去年移动支付规模保守估计将超过600万亿,而且还在高速增长。科蓝软件是我国移动银行解决方案领先厂商。证通电子POS机和加密键盘处于国内行业领先地位。

机构观点

中信证券:2月“黄金坑”就是今年底部

全年的“黄金坑”明确之后,市场关注点从疫情脉冲转向疫情演化和节后复工。一方面,决定市场短期风险偏好的核心依然是疫情,而返程高峰压力下,非湖北地区的疫情演化成为焦点;另一方面,节后复工进度可能导致基本面预期再修正。由于复工进程和疫情压力正相关,具体发展还需要密切观察。

2月的“黄金坑”就是2020年的市场底部。首先,疫情对市场和基本面的一次性脉冲影响逐步成为共识;其次,短期波动的背后是政策及时而全面的预期管理;再次,偏松的宏观流动性支撑估值,短期难有反复;最后,“两融”和股权质押风险可控,受迫性卖出风险低。

结合疫情演化把握配置节奏,先关注受益于复工的标的。考虑疫情影响,我们梳理了2020年A股配置的机会和节奏,具体包括3类:贯穿全年的主线;疫情缓解前的交易型机会;疫情缓解后可逐步建仓品种;并整理了相关投资组合。建议继续把握疫情带来的交易型机会的同时,也可以关注复工进度较快的子行业。

海通证券:坚定信心,牛市3浪上涨推后

①受新冠肺炎影响,企业盈利原本有望在19Q3见底后回升,现变为20Q1二次探底再回升,牛市3浪上涨因此推后。②市场短期急跌空间已经比较充分,还需要时间盘整消化,等待疫情控制住及后续基本面数据支撑再上行。③坚定信心、保持耐心,盘整期结构性行情仍活跃,如科技,最终进入牛市3浪时券商优势将再现。

华泰证券:沪指已修复,但持续有待复工潮考验过关

从盈利预测来看,疫情防控的基准情形假设下,全年A股盈利增速或仍能维持10%左右,略低于年初市场一致预期的10%~15%,悲观情形假设下,A股盈利增速或下修至5%以下,但前期沪指跌幅或已反映悲观情形下的盈利预期;从外围市场来看,春节假期AH溢价升幅和A50期货跌幅分别隐含沪指补跌空间约6.9%、4.3%,而节后首日沪指超跌,随后修复回相对合理的2800一线;从历史经验来看,非典期间AH股回撤幅度均约9%左右,若按照沪指从1月中旬高点下跌9%,大致对应2800一线。

综上,节后A股已触底,但后续继续回暖或有待复工潮考验过关。

广发证券:A股底部已现,谨防受益板块波动

广发策略团队认为,行业配置更注重中期产业逻辑。(1)短期事件受益、中期产业逻辑支撑的板块:a。 传媒(视频、游戏);b。 互联网医疗、线上办公;c。 IT基础设施(IDC、服务器、存储)。(2)事件影响有限,中期向上逻辑稳固:a。 电子(消费电子、半导体、面板);b。 新能源车产业链(中游锂电池与零部件-上游锂电材料-中游电机电控-电动整车);c。 5G软件。

A股底部已现,复工后需要密切跟踪疫情拐点谨防受益板块波动。贴现率下行驱动“金融供给侧慢牛”并不会因疫情而受到破坏。A股在经历大跌之后的赔率已较为吸引,冲击底部已现。若复工后疫情拐点改善进一步清晰,A股行业轮动将沿受疫情影响由小到大的顺序向中期主线回归。当前涨幅较高的受益板块中,纯事件驱动类强势股补跌,具有中期产业逻辑的板块即便面临一定调整也仍具备重新上行动力,而事件影响有限、中期产业逻辑稳固的板块亦将逐步回归。配置把握两条主线:(1)短期事件受益、中期逻辑支撑;(2)事件影响有限,中期向上逻辑稳固。建议配置:互联网医疗、游戏、新能源车、消费电子。

巨丰投顾认为,热门股集中退潮,板块轮动明显。上周口罩、远程办公、在线教育、医药等多个板块持续走强,上周五医药股率先展开调整,周一在线教育、远程办公、口罩集体退潮,农业、水泥、新能源车接力上涨。操作上,建议重点跟踪5G概念、特斯拉产业链;短线可以关注底部蓝筹的补涨机会。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。