资料图

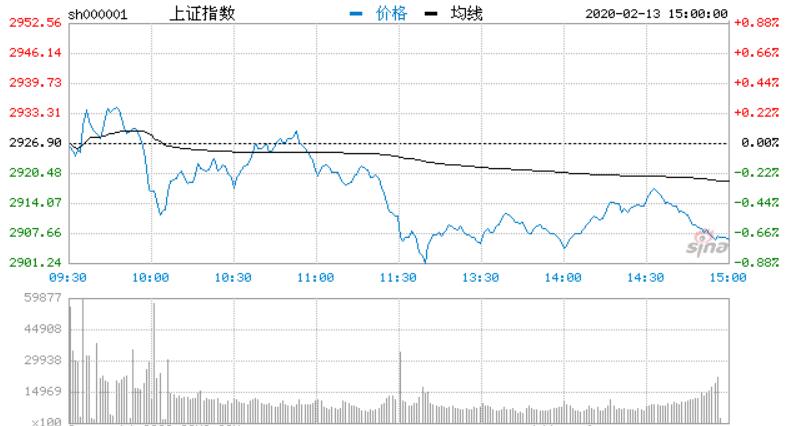

【香港商报网讯】A股三大股指今日集体回调,早盘指数短线下挫,随后指数拉升全线翻红。盘面上,光伏概念延续强势,地产、水泥等基建概念拉升,抗病毒医药概念持续走弱。临近上午收盘,经过短暂翻红后,指数再度走弱。盘面中,芯片概念受到资金热捧,农业股也持续拉升走强,稀土概念异动拉升。总体上,市场情绪小幅回暖,板块个股涨跌参半,赚钱效应一般。午后, 指数再度走弱,深证成指跌幅一度扩大至1%。截至收盘,沪指跌0.71%,报收2906点;深成指跌0.70%,报收10864点;创业板指跌0.99%,报收2064点。

盘面板块多数翻绿,娱乐、传媒、物流、电信、环保、券商领跌,远程办公、在线教育、抗病毒题材低迷,仅有色、半导体、房地产和建材上涨。

热点板块

1、光伏

北玻玻璃、通威股份、捷佳伟创、金辰股份、爱康科技、迈为股份等多股走高。

2、芯片

北京君正、晶方科技、华微电子、国科微、上海贝岭、台基股份等个股拉升跟涨。

消息面

1、中汽协表示,此次疫情对汽车行业一季度的运行情况巨大,行业产销将会出现较大幅度下降。疫情结束后,抑制的消费需求将会在短期内得到释放,汽车市场将会迎来一波短暂的消费高峰。全年将呈现前低后高的走势,但全年汽车市场发展形势仍不容乐观。

2、据报道,一份政府文件显示,特斯拉正在寻求中国监管机构的批准,以生产国产Model3的升级版Model 3s。知情人士表示,相较于Model 3 400多公里的续航里程,新版本将拥有更长的续航能力,并且为后轮驱动。

3、无锡市政府12日晚间发布《关于应对新型冠状病毒感染的肺炎疫情保障城乡有序建设的政策意见》,要求对房企不得盲目抽贷、断贷、压贷,缓解企业流动性困难;楼栋完成25%投资额即可预售;不能按期开竣工的,开竣工时间相应顺延等。

4、据工信部2月13日消息,下一步,工业和信息化部原材料工业司将会同行业协会指导重点水泥企业有序复产,加大医疗垃圾协同处理力度,保障好湖北(包括武汉)等重点地区对医疗垃圾处置需求,坚决打赢疫情防控阻击战。

5、农业农村部办公厅印发《2020年农产品质量安全监管工作要点》,《要点》提出,对标对表全面建成小康社会目标,围绕打赢脱贫攻坚战和补上全面小康“三农”短板重点任务,促进农产品稳产保供和农民增收,全面推动农产品质量安全工作。

6、上海市科委总工程师陆敏在发布会上介绍:在应急药物和疫苗研发方面,中科院上海药物所对一批已上市药物抗新冠肺炎的新适应症开展拓展研究,取得一定进展;同时,药物所通过体外评价模型的建立和高通量筛选体系的优化,已初步筛选4万样次化合物,加快活性化合物发现速度;斯微生物与东方医院合作开展了mRNA候选疫苗的研发工作,第一批小样已于近日送达国家有关部门开展药效实验。

7、湖北省新型冠状病毒感染肺炎疫情防控指挥部通告:继续延迟复工开学。省内各类企业不早于2月20日24时前复工。省内大专院校、中小学、中职学校、技工院校、幼儿园延期开学。具体开学时间,将根据疫情防控情况,经科学评估后确定,并提前向社会公布。

8、中科院院士陈凯先介绍,日前,中科院上海药物所、上药集团联合在上海市公共卫生临床中心启动了羟氯喹治疗新冠肺炎的临床试验。

【商报观察】

疫情新增量考验A股

自二月四日至十二日,A股七连涨,沪指从跌破两千七到收复两千九,累积升幅相当可观,深市更累积巨大的获利盘。而十二日武汉确诊数新增一万多,吓坏了A股,沪指开始考验两千九关支持位。确诊数陡变是存量释放的结果,只有释放充分,才可以说拐点,所以,仍需时日,股市也将进入相持阶段。(王长久)

后市前瞻

巨丰投顾认为,本次公共卫生事件为A股提供了调仓及抄底的良机。创业板指数创出3年新高,深成指、中小板收复春节后首日暴跌留下的缺口,沪指重返2850~3050大箱体,非理性杀跌带来的抄底窗口快速封闭。操作上,建议重点跟踪5G、特斯拉产业链;短线可关注底部蓝筹的补涨机会。

广州万隆表示,看来持续性已然成为当下A股最大的问题,昨天行情刚有起色,今日便重归震荡,特别是昨天大涨的科技股,今天再次陷入到严重分化状态,这种热点频繁轮动,个股大面积分化的反常现象,不仅严重干扰到了市场赚钱效应,更让人有些担忧后续是否会出现更极端的空头走势。

中信策略认为,2月的“黄金坑”就是2020年的市场底部。首先,疫情对市场和基本面的一次性脉冲影响逐步成为共识;其次,短期波动的背后是政策及时而全面的预期管理;再次,偏松的宏观流动性支撑估值,短期难有反复;最后,“两融”和股权质押风险可控,受迫性卖出风险低。

海通策略认为,这次市场最终回补缺口重新向上需要后面疫情控制住后基本面数据企稳回升支撑。我们认为牛市的大格局没变,目前处于牛市2浪调整的后期,急跌后市场要盘整消化,即牛2C会有abc的盘整,最终会迎来牛市3浪,坚守阵地,战略上保持乐观。

国金证券认为,疫情对宏观经济的影响是暂时的,特别是在后续对冲政策调节下,疫情对宏观经济的整体影响相对可控。疫情结束后,那些短期受复工复产延期影响的企业加快复工,周期股或迎来修复行情。此外,受疫情压制的消费需求(特别是服务型消费需求)在疫情结束后或迎来爆发式增长,带来行业景气边际改善。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。