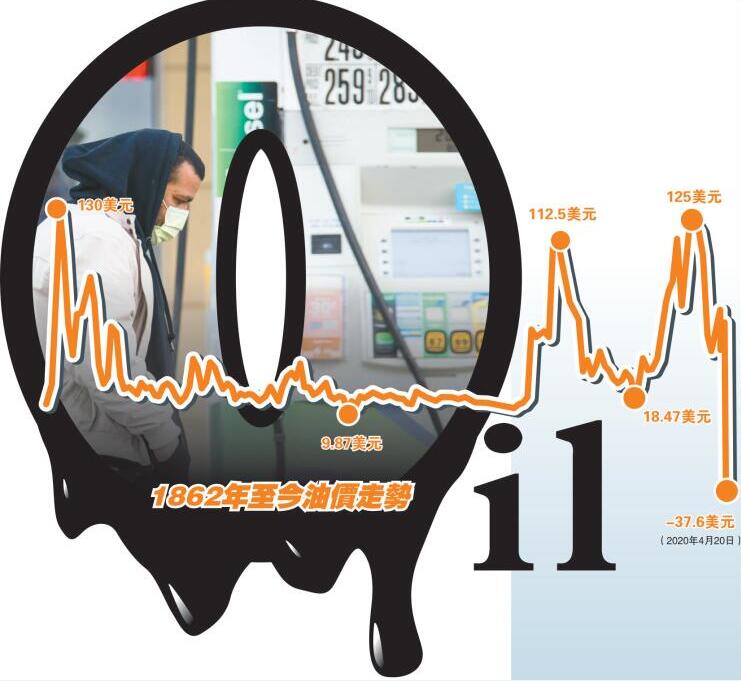

【香港商报网讯】周一,美國5月原油期貨崩跌,史上首次跌至負值區域,收於令人瞠目的每桶-37.63美元。對於此次原油期貨史上首次出現的「負油價」,專家表示,石油既有商品屬性,也有金融屬性,這意味着國際原油價格既受供需影響,又受市場預期影響。

新冠肺炎疫情令世界經濟近乎停擺,石油作為人類生產最基本的原材料以及能源需求首當其衝受到影響。經濟停擺意味着石油需求大幅降低,歐美國家疫情控制不力導致市場對未來經濟的預期不佳。雙重打擊之下,石油存量激增,市場供需嚴重失衡,導致油價暴跌。目前,全球疫情何時能得到有效控制還是未知數,經歷過這次疫情之後,國際原油的格局可能回不到過去,甚至油價也很難回到過去那種態勢。未來的經濟發展或會形成一種新的路徑依賴。香港商報記者 伍敬斌

大危機面前

負油價僅為極端縮影

當地時間4月20日,即將於21日到期的紐約商品交易所5月交貨的輕質原油期貨價格罕見跌為負值。截至當天收盤,紐約商品交易所5月交貨的輕質原油期貨價格下跌55.90美元,收於每桶-37.63美元,跌幅為305.97%。在新冠肺炎疫情衝擊下,人們在歷史上首次見證了「負油價」時代的來臨。

中國國際經濟交流中心戰略研究部研究員、經濟學博士後張茉楠接受本報採訪時表示,在本次疫情面前,很多大事件都是百年難得一遇。全球經濟大停擺,導致很多國家的經濟數據都刷新了有史以來的記錄,在這種百年未有的大危機面前,負油價只不過是一個極端縮影。當然,需要注意的是,這只是期貨,並不是現貨價格,負油價並不意味着大家現在去加油能免費。

分析人士認為,油價負數意味着將油運送到煉廠或存儲的成本已超出原油本身價值,眾多中小石油企業將面臨破產風險。如果儲罐庫容不夠或存儲成本過高,生產商寧願接受負油價,不得不賠錢讓買家拉走。

業界分析,在5月合約到期前有一系列消息衝擊了市場,包括國際能源署(IEA)上周預計,今年全球石油需求會較去年減少930萬桶/日,4月的需求將同比減少2900萬桶/日,降至1995年以來低谷;美國能源信息署(EIA)上周公布,上上周美國原油庫存環比增加1900多萬桶,連續兩周創紀錄增長且連續12周增加。

隆眾資訊副總經理閆建濤認為,這些數字意味着,貿易商很快就沒有足夠空間來儲存原油了,5月合約對純虛擬交易的交易商來說已經成了燙手山芋。

經濟大停擺

油需低迷係直接原因

形成「負油價」這一奇特景象的原因是什麼?張茉楠認為,石油既有商品屬性,同時也具有金融屬性。所以國際原油市場的價格本身就是各種複雜因素糾葛在一起的,其中既有供給因素,也有需求因素;既有金融因素,也有心理因素;此外還有地緣政治因素。不過,目前負油價背後的直接因素還是疫情導致的全球經濟大停擺,導致需求低迷。同時,由於很多國家疫情控制效果不佳,遲遲不能啟動經濟正常的運轉,導致心理預期低迷。

油田必須24小時不間斷出油的特點,在目前經濟環境下令原油價格十分被動,可以說越生產就越虧。由於原油期貨的持倉量一般被金融機構所持有,而不是一個實際的交割,所以,在市場需求大幅減少的情況下,持有者對石油期貨進行強行平倉或拋售就是必然選擇。因此,原油期貨價格的雪崩也就不難理解了。

Portfolio Guru LLC創始人、資深分析師Jim Collins就撰文稱,導致油價暴跌至負區間的罪魁禍首十分明顯,正是美國石油ETF(USO)。鑒於WTI 5月合約將在美東時間4月21日到期,大部分期貨交易者面臨兩個選擇:平掉本期合約,或是在5月底接受原油實物交割。與此同時,持倉佔WTI 5月合約未結算合約四分之一的美國石油ETF本身就是個基金,不可能選擇接觸實物商品。因此,這隻ETF的基金經理--贊助商為大宗商品投資公司美國商品基金,託管及機構為布朗兄弟哈里曼公司或紐約梅隆銀行--必須選擇拋售5月合約。Jim Collins表示,疫情之下,油價下跌或在意料之中,但「目前沒有任何經濟後果可以證明油價跌到個位數的合理性」,而美國石油ETF的拋售將基準的WTI原油合約推上了懸崖峭壁。

張茉楠表示,地緣政治在國際油價當中的影響也不容忽視,此次負油價同樣也有地緣政治的因素。就在負油價出現不久,美國總統特朗普就表態,在原油大跌之際,美國要加緊石油儲備的戰略布局,要儲備7500萬桶原油,但很快又宣布要暫緩進口沙特石油。這種矛盾的表態背後與經濟無關,而是為了維護美國石油獨立和能源獨立的戰略利益。

油價短期難言大反彈

國際油價一路滑坡,未來將會如何?張茉楠認為,目前的世界經濟,可以看到中國、歐美都是全球最大的原油需求市場,但現在歐美經濟啟動不了,中國雖然有一些復蘇態勢,距離全面復蘇還是有很大距離,且未來仍有很大不確定性。特別是受外貿行業退單潮影響,中國現在很多產業處於復工卻沒有產能的境地。

這造成了全球金融市場,包括石油市場,看不到未來的全球經濟能夠在三季度或四季度走出危機的跡象,也意味着短期內油價不會恢復到以前的水平。

而且,現在還有一個非常令人不安的因素,就是疫情不是同步發生,而是次第發生的。第一波是中國,第二波擴散到亞洲,然後歐洲和美國相繼爆發,接下來南美、俄羅斯、印度等金磚國家以及非洲,都可能會受到疫情的巨大影響。這將令全球不斷傳遞出這樣一種風險--未來國與國之間的封鎖、家庭與家庭之間的隔離,甚至是停工停產,可能將會是一種常態化現象。如果人類生產不能正常運行,石油作為人類生產最基本的原材料及能源需求將受到直接打擊。國際原油價格是一個巨大的風向標,它可能意味着未來全球整個生產、生活或者是各種經濟活動都難以正常運行。

而對於原油期貨市場來說,張茉楠認為,負油價其實跟負利率一樣,當一個金融機構並不是給別人提息,而是別人給你提息的話,則這個資產價格配置就會嚴重扭曲。石油價格一樣,石油期貨現在負油價,其實就是賠本也要賣出去,這對整個國際原油市場將是非常重大的一種打擊,甚至一旦有這樣風向標的話,可能未來五到十年都很難恢復元氣。

經濟對石油依賴料減

那麼,期貨「負油價」對生活中的油價會產生什麼影響?張茉楠表示,人們生活中使用的油,尤其是進口的油,都是有份額的。比如中國從俄羅斯或中東進口的石油,都是以前簽過協定的,並不是說現在價格降了國家馬上就可以買進來,而是按照原來的協議價格購入。所以,從這個角度看,原油期貨的負油價對於人們生活的影響還是比較有限,至少不會導致生活用的油價馬上下調。

墨西哥石油公司的卡德雷耶塔煉油廠。路透社

有預測認為,經歷過這次疫情後,有可能國際原油的格局就回不到過去,甚至油價也可能很難回到過去那種態勢。未來的經濟發展,可能會形成一種新的路徑依賴。張茉楠表示,比如說原來高耗能、高污染的產業,未來會逐步轉型;比如原本長距離運輸行業,可能逐步地實行一種無接觸服務,無接觸配送,甚至是通過數字化、智能化技術進行運輸傳輸,來改造現有格局。就像疫情改變了人們的生活與工作模式一樣,經濟對於石油的需求可能也會出現改變。

不過,張茉楠也認為,負油價肯定不是一個正常的水平。目前,歐洲、美國已經出現一些復工復產預期,作為一個期貨的交割價格,世界經濟一旦有所恢復,其價格馬上就會反彈,即使反彈不到疫情之前的水準,也絕不是現在這樣的低位。所有的市場都是有買有賣的,一旦有了需求買賣,就會出現一種新的平衡,帶來一個新的價格,來體現一種新的需求狀況。

由於市場即將正式切換主力合約,紐約商品交易所5月交貨的輕質原油期貨價格20晚間出現大幅反彈,從20日收盤時的每桶-37.63美元回升至每桶1美元上方。21日開盤後,國際油價繼續呈現下跌態勢。紐約商品交易所6月交貨的輕質原油期貨價格一度大跌超過40%,跌至每桶12美元以下。