2021年上半年,新冠疫情繼續肆虐,不少人對全球貿易的發展充滿擔憂,但與大多數的預測相反,2021年上半年集裝箱海運卻迎來了強烈上漲。這一波海運「一箱難求」、「一艙難求」背後的行業邏輯究竟為何?對此上海交大安泰研值報告指出,包括中國出口顯著增加等多種因素綜合在一起,促成了目前海運市場的現狀。

報告指,由於中國大多數出口商簽訂外貿合同時都採用FCA和/或FOB貿易術語,因而這部分的運費及其相關風險主要由進口商承擔。中國出口企業的經濟效益短期內不會受到很大影響。但長期來看,因為這次集裝箱運費的離奇上揚,不少進口商開始考慮在貿易合同改用CIP、CPT甚至DAP和DPU貿易術語,這對中國的出口商而言,是一個調整貿易供應鏈結構的良好契機,也是中國物流與供應鏈管理企業取得市場話語權的良好契機。

以下是报告全文:

「一箱难求」、「一舱难求」再到万元运价的行业逻辑

2021年上半年,新冠疫情继续肆虐。尽管全球日新增感染人数在1月7日达到843166例后开始下降,但因为印度出现的新冠德尔塔变异毒株,全球日新增感染人数于4月下旬突破90万,最高达到903387例。

肆虐的疫情令不少人对全球贸易的发展充满担忧,进而对2021年集装箱海运业的前景表示悲观。但是现在来看,2021年上半年的市场表现与这种预判大相径庭。

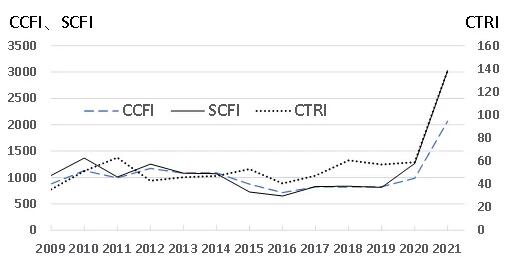

實際上,2020年6月至今,全球集裝箱海運市場呈現運價強烈上漲的態勢。集裝箱期租價格指數CTRI 在2021年7月2日來到了236.63,創歷史新高。同一天,上海航運交易所給出的中國出口集裝箱運價指數CCFI為2653.32、上海集裝箱運價指數SCFI為3905.14,同樣創出歷史新高。

上述三個集裝箱海運運價指數在2021年前6個月均走出了單邊上揚的趨勢線。到2021年6月下旬,市場上出現了上海到北美和歐洲基本港一個TEU超過1萬美元這一令人咋舌的運費標價。這個運費水平讓眾多低價值貨物出口商感受到巨大的運輸成本壓力。

根據Alphaliner發布的最新數據,截至2021年7月2日,全球運營集裝箱船總運力為24,803,990TEU,較一個月前增加了超10萬TEU。可見,這點運力增長對減緩運價上漲,似乎並沒有起到多少作用。

中國出口集裝箱運價指數和上海集裝箱運價指數走勢

上海交通大學行業研究院航運業研究團隊观察集裝箱班輪市場2019年以來的變化發現,2020年1月底疫情爆發之後的三個月內,全球集裝箱海運市場的確出現了運量運價雙雙下滑的情形。但此時,以往相互激烈競爭的各大班輪公司不約而同地主動採取了部分運力停航的措施,使得班輪市場運價自2020年5月起開始緩慢回升。

然而隨着疫情在全球愈演愈烈,集裝箱班輪市場的供需關係出現了令很多人意想不到的情況,導致運力供給普遍呈現長時間不足。由上海交大中美物流研究院副教授、上海交大行业研究院航运业研究团队负责人赵一飞带领團隊對集裝箱海運市場運力供給不足的原因進行了调研和分析,歸納出以下幾種因素:

受歐美集卡司機疫情限制 遠東地區「一箱難求」

2020年4月,美國新冠疫情開始加劇。隨着日新增病例數的迅速上升,洛杉磯和紐約這兩個美國最主要的港口城市開始實施人員流動限制措施。

這種限制下,集卡司機無法像以往那樣順利完成港口和貨主倉庫的一系列動作,進而造成兩種情況:一是一些在港進口集裝箱不能及時被提,進口重箱壓港現象日益嚴重,貨物不能及時送到貨主倉庫,集裝箱無法清空;二是一些到貨主倉庫卸空後的集裝箱不能及時返回港口,空箱滯留貨主端的數量越來越多。這兩類集裝箱無法按原計劃搭乘返航的集裝箱船回到位於遠東的基本港,很多集裝箱船回程空箱裝載量極低。

這樣的情形同樣先後發生在意大利、西班牙、英國、法國、荷蘭、德國等重要的歐洲地中海基本港。日積月累下,中國沿海港口出口貨物缺少空箱裝貨、「一箱難求」的情況開始出現,且愈演愈烈。

好在中國原本就是全球最大的集裝箱製造國,中國國際海運集裝箱(集團)股份有限公司(CIMC,000039)更是全球最大的集裝箱製造企業,其下屬的分布內地的集裝箱工廠自2020年5月起接到了數量上史無前例的訂單,開足馬力造箱,部分緩解了各班輪公司對海運集裝箱的需求。同時,集裝箱新造箱批發價近期已超過6000美元每標箱,比去年同期增加30%以上。

多國防疫新規导致港口運作效率降低

新冠疫情之下,越來越多的碼頭工人感染住院,密切接觸的同事被隔離,碼頭工人的短缺使得不少集裝箱碼頭運作效率顯著降低,船舶在港時間延長。

以長灘港為例,1艘1.8萬TEU的集裝箱船靠港正常情況10小時可以完成的作業,現在可能需要2~3天。隨着疫情轉變為全球大流行,集裝箱船在指定航線的每個掛港的運作效率都開始降低,船舶的單航次時間延長,運作效率降低。

以太平洋航線為例。原本上海港出發到長灘的來回航次時間大約為28天,現在延長到了38天;上海港到歐洲基本港的來回航次時間原本為70天,現在可能是85天。

船舶運作效率幾乎只有正常情況的3/4,相當於全球運力供給減少了25%。據Sea Intelligence公布的數據,部分班輪公司的航班准點率已經下降到不足30%。

同時,部分國家的港口針對來自重點疫區的船舶提出了特別的要求:即使船舶到港時船上沒有已發或疑似病例,也要首先在錨地拋錨兩周後才能靠泊。類似的措施進一步加劇了運力供應的短缺。儘管班輪公司已經將原本停航的集裝箱船全部復航,依舊不能滿足市場對運力的需求。

船員不願登船 降低船舶運行效率

新冠疫情爆發後,為防止國際航行船舶及駕駛管理船舶的船員成為本國疫情的輸入源,不少國家根據《國際衛生條例2005》的規定,禁止出現疑似病例的船舶靠港。

以較為極端的Ital Libera號集裝箱船為例。該船4月2日從南非起航,到4月10日船長安哥拉·卡普羅感覺發熱,疑似感染了新冠病毒,4月13日病逝在位於印度洋的船上,同船的大副和二副等多名船員均出現感染新冠病毒的症狀。4月17日穿過馬六甲海峽後,該船接連被印尼、新加坡、馬來西亞、泰國、越南、韓國、菲律賓各國拒絕停靠。5月26日,Ital Libera號從印尼啟程前往意大利,于6月14日抵達意大利南部港口塔蘭托。此行的目的就是將船長卡普羅的遺體送回家,沿途沒有停靠任何港口,更沒有裝卸任何貨物。

ITF (The International Transport Forum at the OECD)稱,自2020 年3月以來,至少有10名在海上死亡的海員遺體被拒絕上岸停放。2020年,隨着各國關閉邊境,超過20萬名海員因港口關閉而滯留在海上數月。船員得不到正常輪換,出現各種生理和心理問題,使得船舶處於各種不確定之中,運行效率也就難以提高。

由於上述原因,不少船員拒絕船員勞務公司的委派,導致一些船舶配員不足而無法起航,更是加大了運力不足的缺口。

各種突發事件頻發 市場不確定性陡增

2021年上半年,全球超過11個國家的港口因為各種突發事件宣布港口暫停運營,對集裝箱海運市場的已經偏低的運行效率雪上加霜。

3月底發生在蘇伊士運河的「長賜」號事件,給原本就羸弱不堪的遠東歐洲航線以沉重一擊,大量出口貨物堆積在遠東主要港口不能裝船,船期普遍延誤,並波及到太平洋航線。

5月21日,各班輪公司剛剛消化完「長賜」號事件带來的庫存,華南沿海最大的集裝箱碼頭鹽田港就因為新冠疫情而封港,大量原本計劃停靠鹽田港的集裝箱船等候在廣州南沙港外,造成南沙港擁堵。

然後是6月的南沙疫情也著實讓各大班輪公司和貨主陷入緊張情緒。這些頻發的突發事件,增強了市場的不確定性,使得出口商和中小貨運代理人對於船期保證愈加敏感。

上述2、3、4的組合效應,令「一艙難求」愈演愈烈。

全球貿易逐步恢復 中國出口顯著增加

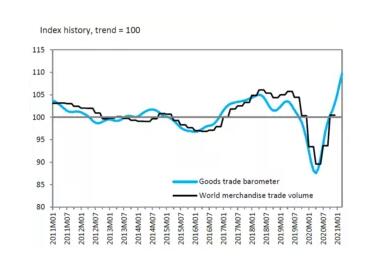

世界貿易組織WTO發布報告稱,到2021年5月,全球貨物貿易量已經克服了新冠大流行因素的影響,恢復到2019年的水平。預計2021年全球貨物貿易對比2020年,增幅將達到8%,貨物貿易指數GTB達到109.7,創下2011年以來的最高值。

赵一飞團隊認為,由於涉及民生的日用品是集裝箱海運的主要貨種之一,經過一年的消耗,主要消費國已經將原有庫存即將消耗殆盡,必須補充必要的物資以滿足民眾的消費需求,這可能是2021年集裝箱海運需求上漲的核心原因。

具體表現為美國、歐洲的部分城市超市內的商品開始漲價。

儘管集裝箱海運的不確定性增加,但不少零售商的供應鏈部門依舊按照原有的前置時間(Lead Time)訂貨,導致一部分貨物積壓在港口的同時,零售商配送中心庫存不足,此時極易形成庫存的「牛鞭效應」。

世界貿易組織發布的Goods Trade Barometer

一方面是國際貨物貿易升溫,另一方面是集裝箱海運市場有效運力供給不足,需求超越供給,且未實現的需求積累越來越高。再加上季節性因素影響,集裝箱班輪市場每年下半年的需求都是大于上半年,因此2021年下半年的集裝箱貨運量還會持續升高。

托運人海運需求的居高不下和船港方面有效供給不足,聯手推動班輪運價持續走高。

國際貨運代理市場推波助瀾

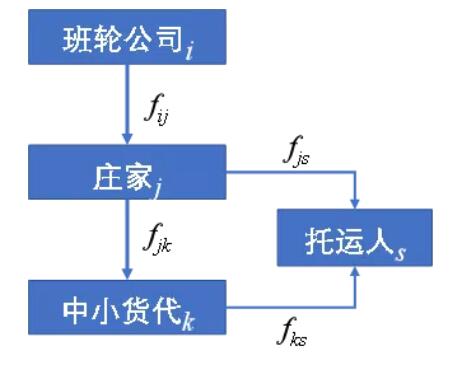

报告指出,集裝箱班輪市場的結構不同于干散貨運輸市場和油輪運輸市場的一個重要方面,就是對於大多數托運人而言,他們不會直接與班輪公司簽訂運輸合同,而是通過國際貨運代理人來運作。

班輪公司則根據每個港口腹地的經濟發展水平來預估該港的集裝箱生成量,由此規劃其船隊的艙位分配,最後將這些艙位分別「批發」給港口當地被稱為「莊家」的少數國際貨運代理人。

這些莊家則各顯神通,將獲得的艙位直接銷售給規模較大的托運人,或者「再批發」給中小貨代,由中小貨代「零售」給中小規模的托運人。

這樣的貨代市場結構,形成了不同的集裝箱海運價格,包括班輪運價fij、貨代直客運價fjs、貨代同行運價fjk以及貨代零售運價fks等。其相互關係如圖3所示。

集裝箱海運運價關係

為保證對托運人的承諾兌現,在艙位緊張的時候,「莊家」就用「定金」或者「抬價」的方式來鎖定必要的艙位,這些定金增加了各級國際貨運代理人運營成本,成為運價上漲的助推器。

當然,市場中始終存在中小貨代之間「艙位」再轉讓的情況,每一次轉讓都會增加一筆費用,最後到了托運人這邊,就成為天價運費。

歸納上述原因,研究团队可以得出以下結論:

第一、2021年集裝箱海運運價快速上漲的原因是多方面因素不斷推動的結果。

先是班輪公司主動削減運力,而後是集裝箱壓港空箱不能回運導致「一箱難求」,再後是港口運作效率降低導致船舶運營效率降低,第四是船員疫情限制導致船舶有效投放不足,第五是各種突發事件進一步降低船舶運營效率,第六是國際貨物貿易對集裝箱海運的需求開始上升,最後是集裝箱班輪艙位銷售模式的推波助瀾。上述七個方面,層層推進。任何單方面的針對性措施,對遏制運價上漲的效果可能都不大。

第二、上述七個因素的背後,全球新冠疫情的狀態才是決定集裝箱海運運價的關鍵。

在新冠疫情大流行沒有得到成功遏制、世界各國的國內生產和民眾生活不能恢復到正常狀態的情況下,全球集裝箱班輪市場面臨的不確定性明顯增多,集裝箱海運運價很可能繼續維持在一個較高的位置。

第三、托運人目前普遍缺乏應對集裝箱海運艙位不足的手段,在貿易合同約定的交貨期的壓力下,只能被迫接受飛速上漲的運價。

這對一直以來全球供應鏈管理追求的零庫存目標形成了巨大的挑戰。庫存和運價之間的博弈將在未來一段時間成為企業供應鏈管理者必須面對的問題。

好在自本世紀初加入WTO以後,中國大多數出口商簽訂外貿合同時都採用FCA和/或FOB貿易術語,因而這部分的運費及其相關風險主要由進口商承擔。中國出口企業的經濟效益短期內不會受到很大影響。

長期來看,因為這次集裝箱運費的離奇上揚,不少進口商開始考慮在貿易合同改用CIP、CPT甚至DAP和DPU貿易術語,這對中國的出口商而言,是一個調整貿易供應鏈結構的良好契機,也是中國内地物流與供應鏈管理企業取得市場話語權的良好契機。(作者:趙一飛、楊東明)