制圖:蔡華偉

編者按:每個人都應該有獲得金融服務的權利,才能讓每個人有機會參與經濟的發展,共享發展成果,這是普惠金融的理念。黨的十八屆三中全會明確提出發展普惠金融。通過金融創新,豐富金融市場層次和產品,使金融服務惠及更多人。

然而,長期以來,農村金融供給嚴重不足,貸款難、貸款貴限制了農民享受金融服務的權利。普惠金融的理念對於農民來說,到底該如何落到實處?記者觀察到,甘肅農行“雙聯惠農貸款”的嘗試,很好地實踐了普惠金融理念,著實破解了農民貸款難、貸款貴的難題,值得借鑒推廣。

初冬時節,陽光明媚。甘肅省武威市古浪縣西靖鄉高峰村一組的樊永會正在為暖棚裏的羊群上草料。得益於農業銀行甘肅省分行的“雙聯惠農貸款”,樊永會一口氣買進了850只羊,家裏的10座暖棚都擠滿了。

“市裏一直在推廣暖棚養殖,但是資金不足一直困擾著我。”樊永會說,“農行的‘雙聯惠農貸款’讓我致富有望了!”他給記者算了筆賬:這些羊養上4個月就可以出欄,每只羊可以賣到1300元左右,淨賺300元。一年下來,他不僅可以還上農行貸款50萬元,還能淨賺20多萬。

從2012年底開始,中國農業銀行甘肅省分行在甘肅省委省政府和農業銀行總行的支持下推出“雙聯惠農貸款”,著力於解決甘肅省集中連片貧困地區農民脫貧致富缺乏資金支持的難題。“雙聯惠農貸款”是來自金融體系末梢的創新,實踐了“發展普惠金融,鼓勵金融創新,豐富金融市場層次和產品”的理念。

計劃5年投放300億元,支持集中連片貧困地區脫貧

2011年,國家確認甘肅省貧困人口為722萬人,占全國扶貧對象的5.9%,規模居全國第七位,貧困發生率居全國第二位,扶貧攻堅任務十分艱巨。

面對嚴峻的扶貧開發形勢,甘肅省委省政府提出了“聯村聯戶、為民富民”行動和“1236”扶貧攻堅行動,並明確要求金融機構有所作為,積極創新金融支持扶貧開發的平台、抓手和機制。

“從甘肅農村金融現狀看,金融需求不夠活躍,同時存在嚴重的供給不足問題。”農行甘肅省分行行長許錫龍說,農行是“距離農村最近的銀行”,也是在農村設立網點最多的銀行,“服務‘三農’既是農業銀行的優勢,也是責任和使命”。

“雙聯惠農貸款”這一新產品,從2012年底開始,計劃連續5年每年安排60億元專項信貸資金,共投入300億元,支持甘肅省58個貧困縣的農戶、專業合作組織和農業產業化企業發展,幫助農民脫貧致富奔小康。

高峰村黨支部書記楊生湧介紹,該村80戶村民中有66戶辦理了“雙聯惠農貸款”,用於發展暖棚養殖或大棚蔬菜。不過像樊永會這樣一次性貸幾十萬元的還是少數,多數人一次只貸三五萬元。楊生湧說,很多農戶還是生平第一次辦理貸款業務。

政府擔保並貼息,破解農民貸款難、貸款貴問題

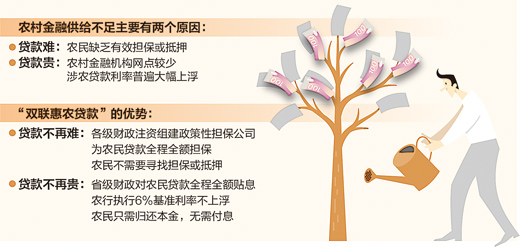

農村金融供給不足,主要有兩個原因,一是農民缺乏有效擔保或抵押,很難被金融機構納入支持范圍。二是農村金融機構網點較少、運營成本高,涉農貸款利率普遍大幅上浮,利率負擔使很多農民望而卻步。“金融扶貧,首先要解決農民貸款難、貸款貴的問題。”許錫龍說,“這需要黨委政府與金融機構共同努力破解。”

樊永會告訴記者,“雙聯惠農貸款”不需要自己尋找擔保或抵押,而且到期只需歸還本金,無需付息。這又是如何做到的呢?

相比其它涉農貸款,“雙聯惠農貸款”有3個顯著特點,第一,由各級財政注資,58個貧困縣分別組建政策性擔保公司,為農民貸款提供全程全額擔保。第二,省級財政對農民貸款全程全額貼息。第三,農行對貸款執行6%基准利率不上浮,這在全國商業性農村金融領域幾乎沒有先例。

古浪縣財政局紀委書記王志學說,古浪縣財政注資1.2億元,成立了古浪縣中小企業信用擔保有限公司,專門為需要“雙聯惠農貸款”的農戶提供擔保。而此項貸款的利息則全部由甘肅省財政支付。王志學說:“政府只需要拿出少量的財政資金,就能撬動大筆金融資金用於扶貧開發,這筆賬合算著呢。”

財政資金“四兩撥千斤”,更需信貸資金和社會資金參與

“雙聯惠農貸款”推出後,有意發展致富項目的農民紛紛向農行提出申請。截至11月20日,農行甘肅省分行“雙聯惠農貸款”總額已達65億元,共有9.72萬農戶受惠。其中2013年投放8.67萬戶、58.68億元。

農村要發展,既要“輸血”,更要“造血”。貸款執行基准利率,財政全額全程貼息,是為“三農”“輸血”;5年累計投放300億元貸款用於發展致富項目,則是幫助農民“造血”。據測算,農行執行基准利率,每年讓利農民約2億元,5年就是10億元;甘肅省財政全額貼息,5年就要貼息18億元。

“雙聯惠農貸款”剛剛運營一年,收效已經非常明顯。實踐證明,發揮財政資金“四兩撥千斤”的作用,吸引和帶動銀行信貸資金進入扶貧開發領域,是推動貧困地區經濟社會發展的有效途徑。同時,充分借助政府行政資源,協助金融機構開展農戶貸款的貸前調查和貸後管理,可有效減輕金融機構工作量,彌補金融機構人力不足的問題,降低金融機構運營成本和風險。

當然,“雙聯惠農貸款”是新生事物,還需要在實踐中不斷總結和完善,也需要更加有利、更為寬松的政策環境。許錫龍坦言,為農村“輸血”並幫助其“造血”,支援中西部集中連片貧困地區農民脫貧致富,農行帶了頭,但僅農行一家金融機構參與,力量畢竟有限,需要更多的信貸資金和社會資金參與。