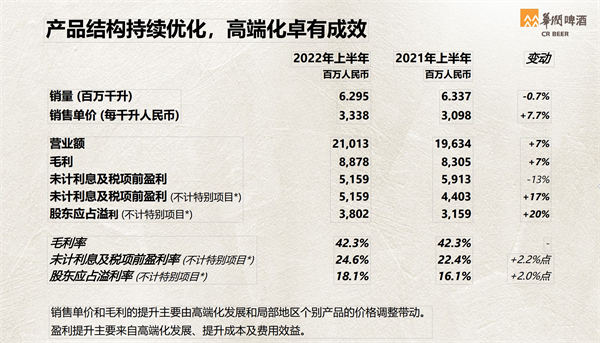

8月17日,華潤啤酒(00291)發佈2022財年中報。截至6月30日,該公司上半年實現營業收入210.13億元,同比增長7.02%;未計利息及稅項前盈利及本公司股東應占溢利為人民幣51.59億元及人民幣38.02億元,分別較去年同期約減少12.8%及11.4%。董事會議決派付中期股息每股人民幣 0.234元(2021年中期︰每股人民幣 0.264 元)。歸屬母公司淨利潤38.02億元,同比下降11.40%,基本每股收益為1.17元。

中報顯示,如剔除華潤啤酒去年根據2021年1月22日訂立的搬遷補償協議出讓其擁有的一塊土地,而在其他收入及收益中確認的一次性初始補償收益約人民幣17.55億元 (對應稅後收益約人民幣13.16億元),2022年上半年的未計利息及稅項前盈利及本公司股東應占溢利分別較去年同期約增加24.1%及27.8%。

華潤啤酒2022財年中報主要數據

上半年呈V型增長 三座大山令發展承壓

華潤啤酒首席執行官侯孝海向本報記者表示,上半年的市場主要有三個特點。

首先是1、2月份銷售非常好,進入3月份後,中國內地疫情多點發生,一直持續到4月份,波及範圍廣,給啤酒銷售帶來了嚴峻考驗。自5月起,除局部地區持續受疫情反覆影響外,中國內地大部分地區疫情已有所緩和,各地政府逐步放寬防疫措施, 5月份銷售開始反彈,到6月份達到一個高點。上半年呈現出v字形的增長態勢,非常跌宕起伏。

第二,2022年上半年,華潤啤酒面對成本、疫情和經濟下行壓力三座大山的衝擊,但依然保持了穩健的增長,實屬不易,這是上半年的第二個特點。

第三,在高檔酒的發展當中,華潤啤酒保持了一定的速度,但是離我們預期的中高速度的發展還有一定的差距,這反映了中國啤酒市場在疫情和經濟下行中,夜場等高端酒消費場景、消費場所受到了一定限制,致使高端市場增長受限。

记者注意到,上半年疫情對啤酒銷量衝擊較大,致使華潤啤酒2022年上半年整體啤酒銷量較去年同期輕微下降0.7%至約629.5萬千升,表現較整體行業水平更好。上半年,華潤啤酒次高檔及以上啤酒銷量在疫情衝擊下依舊完成約114.2萬千升,較去年同期增長約10.0%,產品結構得到持續提升。

7、8月高溫拉動效果顯著 預計下半年市場更強

對於下半年的市場情況,侯孝海認為,下半年在中央穩大盤、保增長的政策指導下,疫情防控更加科學和精準,經濟將展現活力和恢復增長。伴隨下半年全球物資和原材料成本有了一定下降,下半年整體環境將好於上半年。

侯孝海指出,今年下半年又疊加了另外一個重大的利好——就是6、7、8三個月特別是7、8兩月的高溫天氣,對啤酒消費產生了較大拉動,使得7、8兩個月的銷量有一個較好的增長。「我們預測下半年銷量會有較好的增長,利潤也會有較好的提升,成本會有一個較理想的下降,啤酒的消費有一個較好的恢復。全年來看,我們認為還是充滿了期待,我們認為有可能會實現銷量和利潤的較好增長。」侯孝海表示。

推行「過緊日子」理念 多策並舉「決戰高端」

在外部環境風險迭加的情況下,華潤啤酒2022年上半年推行「過緊日子」的理念,並採取多項降本增效措施以控制經營費用。上半年銷售及分銷費用較去年同期下降約2.2%,行政及其他費用較去年同期下降約17.8%。

上半年,華潤啤酒持續推進「決戰高端」戰略落地,通過各類主題推廣和渠道營銷活動,繼續培育與推廣各重點高端品牌。在中國品牌方面,華潤啤酒通過代言人提升品牌影響力的同時,贊助綜藝節目《一起露營吧》、中國極限賽事「X GAMES」和「LGD電子競技俱樂部」等活動。其中,勇闖天涯superX、雪花純生和雪花馬爾斯綠啤酒於2022年上半年的銷量均持續保持增長。在國際品牌方面,華潤啤酒藉助歐冠賽事和喜力®電音主題,舉辦多項推廣喜力®品牌的營銷活動,帶動喜力®品牌產品於2022年上半年的銷量達到雙位數增長。

同時,為抵消原材料及包裝物料成本受地緣政治和全球供應鏈受阻影響而持續上漲的壓力,華潤啤酒以於2022年上半年對部分產品的價格進行了適度調整。2022年上半年整體平均銷售價格較去年同期上升約7.7%。上半年毛利率與去年同期持平,整體毛利較去年同期上升約6.9%至人民幣88.78億元。

至2022年6月底,華潤啤酒在中國內地營運65間啤酒廠,年產能約1830萬千升。(記者 楊凌雲)

頂圖:華潤啤酒全系產品矩陣