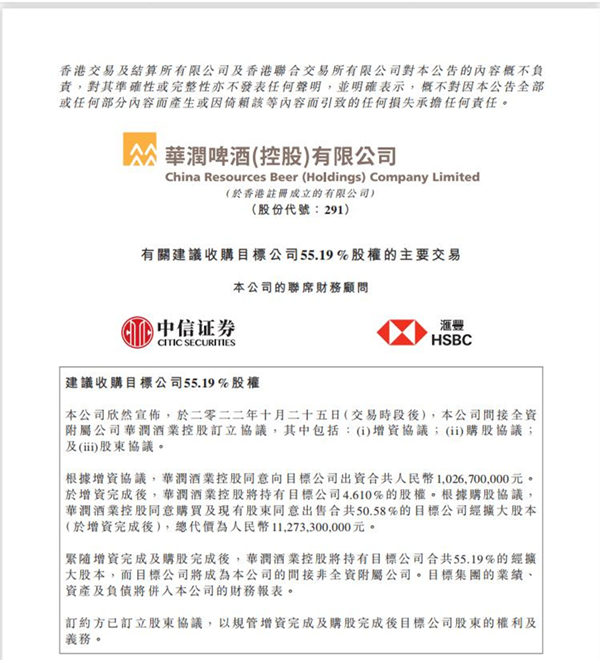

10月25日,華潤啤酒(控股)有限公司(00291)宣佈,其間接全資附屬公司華潤酒業控股有限公司同意收購「貴州金沙酒業)55.19%的股權,收購總金額為人民幣123.0億元,其中包括向貴州金沙酒業增資約人民幣10.3億元及購股約人民幣112.7億元。在增資及購股完成後,貴州金沙酒業的業績、資產及負債將併入本公司的財務報表。

對於此次收購,華潤啤酒CEO侯孝海表示,之所以在疫情反覆、中國經濟面臨下行壓力、經濟發展和統籌疫情防控的關鍵時刻再度佈局白酒業,表明華潤啤酒堅定看好中國消費市場,看好中國白酒市場,看好中國啤酒市場。

「此次收購從大的角度來講,對我們堅定信心,砥礪前行,邁入中國式的現代化的新時代有重要的意義。」侯孝海說。

華潤啤酒(控股)有限公司發佈公告宣佈收購「貴州金沙酒業)55.19%的股權。

聚焦酒類主業 擴大酒業發展版圖

2021年,華潤啤酒收購山東景芝白酒有限公司40%股權,由此正式進入中國白酒市場。作為中國啤酒業龍頭企業和國家隊,華潤啤酒佈局白酒業的跨界操作,打破了市場對啤酒企業的認知,也出乎白酒業的預料。

據侯孝海介紹,全球啤酒企業都在向不同的品類擴展,包括百威英博、喜力啤酒等先後開始發展威士忌等高酒精類業務。華潤啤酒向白酒業的擴展,順應了全球酒類發展大勢,符合全球啤酒企業發展的方向。

「習總書記在給華潤集團80周年的回信中指出,希望華潤能夠做成全球一流的、有競爭力的企業。所以站在華潤啤酒全球發展的角度來看,做世界一流的酒類企業,做世界一流的啤酒企業是我們未來相當長的一段時間之內的戰略目標,是我們作為消費品行業頭部央企應該去發展的目標。」

「華潤集團作為央企,做大主營業務是央企業的重要任務。因此,華潤啤酒進軍非啤酒產業,是聚焦酒類,擴大酒業發展版圖,持續體現股東價值的必然選擇;同時也是推進央地合作,服務國家高質量發展,發揮中央企業優勢,與地方企業互相合作賦能,進一步做大做強國有企業的有益嘗試。」

「特別是這次我們跟金沙酒業的合作,是我們中央企業跟地方國企一個合作的典型代表,也是華潤啤酒推動央地合作的一個重大項目。」

侯孝海表示,未來將發揮華潤酒業在「戰略、投資、運營」方面的獨特優勢,推進實現白酒企業之間互相賦能、交流、協作和資源共享,通過華潤酒業的資源平台,把數個白酒的資源統籌起來,這是華潤酒業管理白酒的一個重要的模式。

堅定看好中國經濟、看好中國白酒市場

針對外界對華潤啤酒能否做好白酒的猜測,近六年來帶領華潤雪花高質量、高速度成長的侯孝海回應稱,我們擴展白酒業務,是因為我們堅定地看好中國白酒的發展,看好中國消費的發展,看好中國傳統文化的發展——白酒是中國文化重要的組成部分,我們對中國白酒抱有堅定的信心,說到底,就是我們对中國經濟充滿信心。

對於此次收購金沙酒業的估值,侯孝海表示,這個估值不僅要看過去,還要看未來,不僅要看到白酒的繁榮,也要看到白酒的挑戰。我們對金沙酒業的企業價值,企業發展藍圖,企業本身所具有的資源、特質進行了市場化的評估,是結合多種情境形成的,目前的估值非常有競爭力和吸引力。

侯孝海指,相信華潤啤酒可以在人才隊伍、品牌、渠道網絡等建設以及精益管理方面,煥發貴州金沙酒業的發展活力。未來,將整合已有的白酒業務資源,透過啤酒及非啤酒共同發展的「雙賦能」模式,進一步加強本集團於中國白酒行業的競爭力及品牌影響力。

投資機構給出積極評價

對於華潤啤酒此次控股金沙酒業,投資機構大多給出積極正面評價。

花旗發佈研究報告稱,維持華潤啤酒(00291)「買入」評級,目標價72.3港元。儘管當前並非跨行業併購絕佳時機,但投資者也應對今次的收購估值有更大信心,而且公司的長期執行能力強勁和債務融資計劃,確保了交易具盈利增值,通過此次收購後,潤啤將成為唯一一家在香港上市、並由央企持有的白酒企業。

大摩發佈研究報告稱,此次收購應該會增加集團的利潤,而且交易價格合理。該行指在當前白酒行業需求放緩的情況下,集團需要更具體的計劃來達到啤酒和白酒之間的協同效應,以令兩個業務取得可持續增長。該行表示,公司廣泛的渠道網絡和有效的營銷策略可能產生協同效應,有助於推動白酒業務的增長。此外,交易將提升集團的整體盈利能力,但也指出內地白酒行業的競爭令人憂慮金沙酒業的增長潛力和可獲取的市場份額。(記者 楊凌雲)