8月12日,星期二,農曆閏六月十九。早盤三大指數震蕩走高,滬指及深成指繼續創出今年新高。盤面上,受華為AI硬件技術重大突破的消息影響,AI硬件股再度大漲。此外,光芯片、GPU、服務器、醫療器械等板塊個股也漲幅居前。

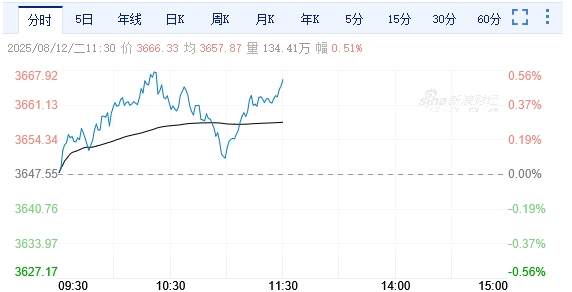

截至午間收盤,滬指報3666.33點,漲0.51%;深成指報11330.34點,漲0.34%;創指報2401.52點,漲0.91%。滬深兩市合計成交額11945.53億元,全市場逾3300股下跌。

截至8月11日,上交所融資餘額報10217.92億元,較前一交易日增加90.72億元;深交所融資餘額報9838.97億元,較前一交易日增加76.64億元;兩市合計20056.89億元,較前一交易日增加167.36億元,時隔十年重回2萬億元之上。

機構看盤

華泰證券:7月全行業、全部非金融行業景氣指數回升,分板塊看,大金融、中游製造、TMT景氣改善。再次重申反內卷等政策助力下ROE企穩回升的能見度上升,建議關注:1)反內卷品種進入築底位或爬坡位品種增多,如工業金屬、能源金屬、鋼鐵、部分化工品、風電、汽車、養殖、物流等;2)海外AI資本開支Q2繼續上行,AI產業趨勢驅動元件-存儲、軟件、遊戲等景氣改善或維持高位;3)獨立景氣周期驅動的小金屬-軍工(國內訂單+軍貿)、通用自動化、醫藥(投融資周期回暖)、保險等。配置方面,戰術上挖掘景氣改善、具備補漲邏輯的板塊,關注存儲、軟件、通用自動化、化工、保險、煤炭等;戰略上,繼續超配大金融、軍工、醫藥等,其中醫藥行情或從創新藥向醫療器械等擴散。

國泰海通:8月維持對A股與美股的戰術性超配觀點。近期市場風險偏好改善持續主導大類資產定價,風險資產顯著優於避險資產,權益>商品>債券。對經濟景氣預期持續上修、國家高度支持資本市場發展、市場流動性穩定、風險偏好逐漸改善以及微觀交易結構穩固優化的A股高度樂觀。

光大證券:市場以結構性行情為主:寧德時代梘下窩礦區停產,刺激了鋰概念。市場連續上漲、滬指再創新高,市場情緒持續回暖,有望吸引更多的資金進場,市場有望延續上行態勢,科技成長風格或將持續活躍,尤其是華為昇騰概念。華為將於8月12日在2025金融AI推理應用落地與發展論壇上,發布AI推理領域的突破性技術成果,或將刺激相關概念。

中信建投:此輪行情反彈的核心邏輯是投資者風險偏好的持續抬升和流動性相對寬裕,雖然期間震盪的大格局沒有發生變化,但過程中不斷推高行情的震盪中樞,原來震盪中樞為 3200-3400 點區域,隨着行情的演繹,震盪中樞有望抬升至 3500-3700 點區域,總體中樞震盪的格局並未打破,在沒有完全脫離中樞之前,中樞上方仍有回調壓力,但趨勢恐難改變,投資者把握階段性回調的機會,中期來看,行情還未演繹到由基本面驅動的邏輯。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈