騰訊科技 雷建平 12月7日報道

曾因A股股災而私有化遇阻的中概股企業正迎來轉機。騰訊科技獲悉,奇虎360最快可能在12月中旬簽署90億美元規模私有化最終協議,其他中概股企業私有化也在加速進行。

騰訊科技獲得的投行文件顯示,360此次私有化交易規模在百億美元左右,360私有化交易資金將通過銀行貸款、權益資本(Equity Capital)及轉續股權(Rollover Equity)的形式獲得。

在交易方案中,360現有股東(含管理層團隊以及紅杉資本等)現有股份轉移約30億美元,債務融資30~40億美元,股權融資45~55億美元。

據騰訊科技了解,完成私有化后,在與360重組方案相協調的前提下,360或將新增發一個約15%的期權激勵并授予核心管理團隊,其中80%給360董事長周鴻祎(微博),剩下20%給其他核心管理團隊。

周鴻祎日前在《中國企業家》年會上則透露,360籌集近100億美元私有化,投資額度已分完。

騰訊科技獲悉,包括中信資產、大成基金、平安銀行等機構已獲得360私有化的部分份額,其中一家國內基金獲得5000萬份額,正在發行單份100萬起步的理財產品。而這些機構要求投資人必須在12月中旬前繳納10%訂金并完成入伙。顯然,360私有化進入到最關鍵時刻。

周鴻祎或套現近2億美元支付私有化費用

騰訊科技拿到的資料顯示,在這次360私有化交易中,股權融資規模為45~55億美元,其中15億美元來自于核心管理層和公司員工共同募集的基金,核心管理層將擔任該基金的一般合伙人(GP)。

剩下30~40億美元來自于現有買方聯盟及其他潛在股權投資者。投資者出資的50%左右會跟周鴻祎、奇虎高管等一起進入一個有限合伙企業SPV1,上市成功后股份需鎖定三年。

而投資者出資的剩余部分(約40-50%)會進入另一個有限合伙企業SPV2,且上市成功后僅需鎖定一年。SPV1和SPV2募集的資金會出境至美股市場執行私有化程序。

360通過股權融資的資金用途,包括回購可轉債和支付股份收購價款(包括可行權的期權收購價款)。若私有化生效時公司股價低于三個可轉債觸發調整后轉換比率最低股價,則可轉債持有者會選擇要求贖回;若私有化生效時公司股價高于可轉債觸發調整后轉換比率的最低股價,且要約價格高于調整后轉換價格,則可轉債持有者會選擇轉股套現,比要求贖回的回報更高。

中概股回歸需要經歷私有化退市、解除VIE架構、借殼或IPO重返A股三個階段,私有化退市周期為6-8個月,在私有化的同時解除VIE架構預計需2-3個月時間。360回歸A股,在國內IPO主要考慮借殼上市和戰略新興板上市,預計周期為6-8個月。

在騰訊科技獲得的一份投行報告中提到,假設奇虎360于2016年底順利上市,鎖定期滿一年后即2017年底可以開始退出,投資周期為3年左右。另據一份中信資產的介紹資料則顯示,360會在2015年底確定私有化資金,2016年3月中旬完成私有化,退出美股市場,2016年6月拆除紅籌架構,預計2016年底完成證監會審批。

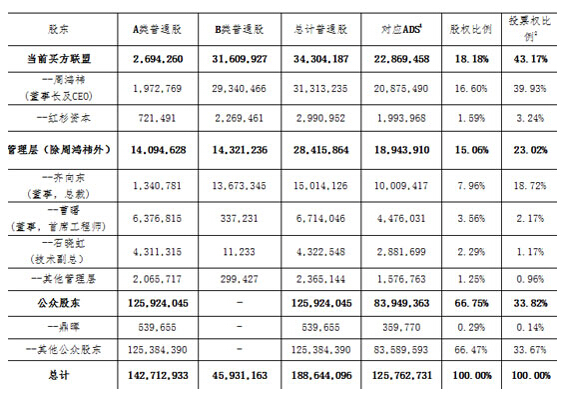

奇虎360股權結構(更新于2015年6月20日)(騰訊科技配圖)

據該份報告顯示,360私有化過程中,周鴻祎可能會套現1~2億美元現金用于支付私有化重組過程中稅收費用,剩余部分將全部平移;齊向東會套現3~4億美元,剩余部分將全部平移。數據顯示,截止到今年6月,周鴻祎持股16.60%,擁有39.93%投票權,紅杉資本持股1.49%,擁有3.24%的投票權,以周鴻祎和紅杉資本為代表的買方聯盟一共持股18.18%,有43.17%投票權。

不過,騰訊科技向齊向東求證套現事宜,齊向東以開會為由回避。齊向東日前在香港曾表示,360私有化進展順利,回歸A股上市計劃也在順利推進;奇虎360公司CFO徐祚立則向騰訊科技表示,并未看到上述報告,對此不予評論。

周鴻祎日前在北京還透露,360把很大一部分股票分給了員工和團隊,但拆回來面臨一個挑戰,即將來考慮國內上市的時候會面臨典型的障礙——上市前股東不能超過兩百人。

私有化后的四大計劃

360總裁齊向東接受騰訊科技專訪時曾表示,海外上市對360不利,畢竟360的用戶、客戶都集中在國內,在海外上市360就不能與國內有很好的互動。

“360是做安全的,與其他互聯網公司相比,我們的心情更急迫一些。”齊向東說,BAT都想回歸A股。如果360能夠順利回歸國內資本市場,就能在中概股中起到更好的效應。

騰訊科技拿到的資料顯示,360未來主要有4大計劃,分別是:

1,鞏固及提高PC和移動端安全軟件、搜索引擎、手機應用商店等傳統業務的市場地位;

2,深耕物聯網,推出軟硬件結合產品(如360行車記錄儀、360兒童衛士);

3,與酷派合作,進入手機制造及移動操作系統領域;

4,拓展企業安全解決方案產品與市場。

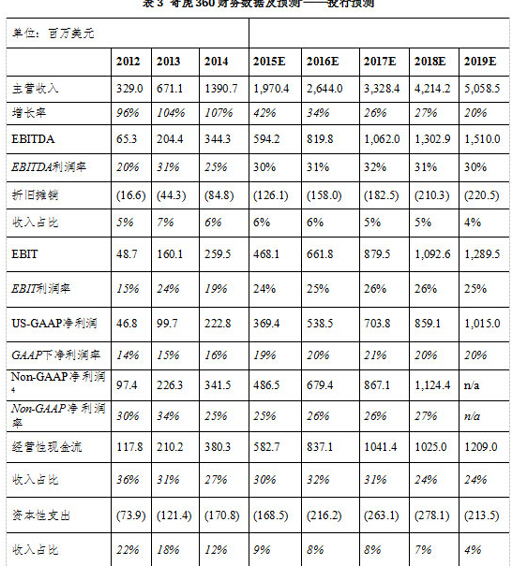

投行報告顯示,360本次非約束性要約價格對應的市值為99.28億美元,以投行的盈利預測為基準,對應2016年預測GAAP凈利潤5.38億美元的市盈率為18倍左右,對應2016年預測Non-GAAP凈利潤6.79億美元的市盈率為15倍左右。

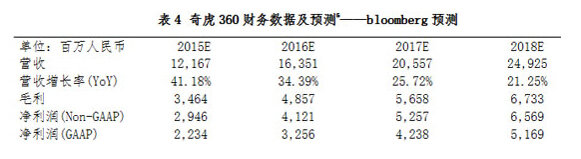

以彭博社的盈利預測計算,對應2016年預測GAAP凈利潤3.26億美元的市盈率為30倍左右,對應2016年預測Non-GAAP凈利潤4.12億美元的市盈率為24倍左右。

報告認為,360當前存在一定的低估,安全邊際相對較高,若360順利登陸純正互聯網公司相對稀缺的國內A股市場,將享受較為明顯的估值溢價。

最近分眾傳媒和巨人網絡紛紛完成借殼登陸A股市場,尤其是巨人網絡借殼世紀游輪17連板,巨人網絡董事長史玉柱身價暴增,這使得外界對360這樣的純互聯網概念更加看好。

當然,分析也指出,360安全軟件業務向企業級市場的拓展與政府關系的維護緊密相關,但這通常具有不可控性,也有可能不及預期;此外,360新介入的智能手機屬于資產屬性較重的業務,且市場競爭尤其激烈,在國內滲透率已足夠高的大背景下,該類新興業務存在不達預期的風險;加上在私有化環節,與特別委員會談判面臨風險;在國內A股上市環節,存在類似于分眾傳媒資產重組受阻的風險。分眾曾經借殼宏大新材,遭遇風波導致上市過程拖延2個月。

中概股私有化套現空間減弱

今年9月23日收盤時,陌陌股價僅為11.06美元,其私有化價格是18.90美元,套利空間達70.8%,360私有化的套利空間達62.5%,當當、人人等私有化的套利空間也超過30%。

當時一位投資人士對騰訊科技表示,360、陌陌在內的中概股企業存在這么大套利空間背后,表明投資人購買中概股股票不積極,這折射出很多投資人在賭360、陌陌下調私有化價格。

到今年12月3日收盤時,陌陌股價上漲至13.93美元,其套利空間收縮到26.2%,360股價也已大幅反彈,360私有化套利空間僅8.2%,當當、人人等私有化套利空間縮至20%以內。

包括航美傳媒、久邦數碼等一批企業也已達成最終私有化協議,且并未下調私有化價格。

分眾傳媒、巨人網絡順利回歸A股,股價持續大漲,及美股市場轉暖,私有化套利空間下降,一切都說明,投資人越來越傾向中概股企業的私有化完成。

環境變化也在逼迫中概股加速私有化進程。最近愛康國賓私有化計劃遭遇攪局,A股公司江蘇三友提出私有化要約,這一價格比愛康國賓管理層提出的私有化價格要溢價23.6%。

江蘇三友這一舉動逼迫愛康國賓啟動“毒丸計劃”,防止其從二級市場收購或買入愛康國賓股份,獲愛康國賓控股權。一旦江蘇三友實現這一目標,就可能換掉愛康國賓CEO張黎剛。

分析人士指出,類似愛康國賓這樣案例會越來越多,對于私有化的企業而言,要牢固把控控制權,防止競爭對手攪局,或惡意收購,最好做法就是加快私有化,加快回歸A股步伐。