散户的最大毛病,就是不喜欢做研究。这种毛病不仅中国人会犯,全世界的散户几乎都一样。这种毛病还有一个典型的叫法——“Charmin综合症”,这个词来自于具有传奇色彩的华尔街投资人彼得·林奇的命名。

彼得·林奇1968年从沃顿商学院毕业,进入华尔街的麦哲伦基金公司,1977年他临危受命,接掌公司,后者当时的管理资产规模仅为1800万。到1990年急流勇退,13年时间里,林奇将公司资产规模运作至140亿美元、全球第一。如果你在1977年投资1万美元,13年后将价值27万。

在这13年中,他主导的基金买卖超过15000支股票,与无数散户做过对手盘,见证了他们的盲目。在他的眼里,不做研究就盲目投资,跟不看牌就玩纸牌游戏一样盲目。

最经典的案例来自于Charmin卫生纸,它是宝洁公司的品牌,几乎可见于美国的任何一家超市。而很多老美散户决定买卖宝洁股票的时间,往往还不如在超市挑选Charmin卫生纸的时间来得多。

于是,林奇就用“Charmin综合症”这个词形容大众散户的最大缺陷。

相似情况还有:

决定买航空股的时间,或许还没找打折机票长;

相比研究电器公司,更乐于和空调销售员砍价;

买IT企业股票的人,也未必认真用过他们的产品。

……

在我们的生活中,投资理财一直是个热门话题。大家普遍关心的是,哎,你赚了这么多,买了什么啊?那我也跟你一起买一点。至于到底为什么、凭什么要买,很少有人关心,也很少有人说得上来。

聚餐时我常常担心有人这样问我,“我有笔钱准备投资,可以给我推荐几支基金吗”“我昨天刚买了支股票,你能不能帮我看看怎样,明天能涨多少?”

在我看来,这些问题都需要非常多的背景资料,才能做出决策,一时半会儿肯定说不清楚,为了避免坑人我也就尽量闭口不谈了。

前些天,一位好朋友拿着手机打开App跑来,说有朋友给他推荐了一家P2P网站,正在做周年庆,所以他投进去了一点钱,建议我也考虑考虑。

我见他实在热情,不好拒绝,便问:

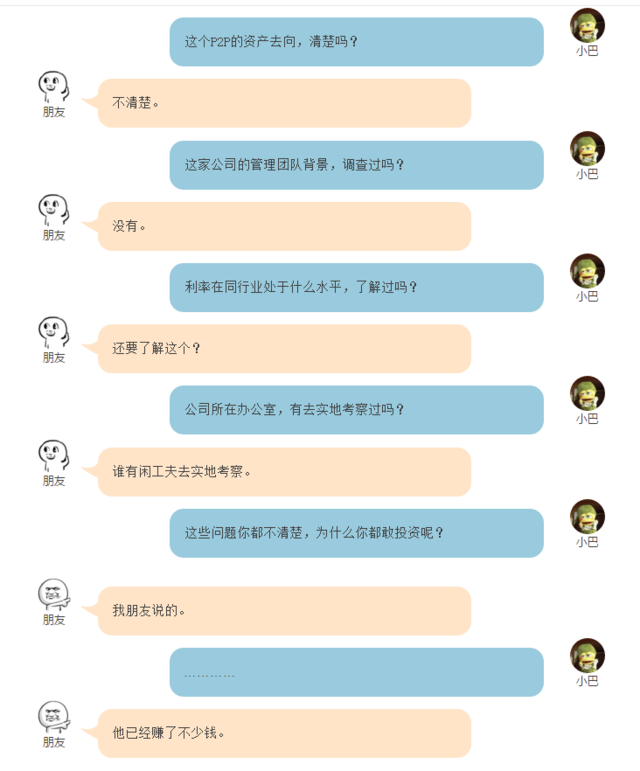

这个P2P的资产去向,清楚吗?小巴朋友不清楚。这家公司的管理团队背景,调查过吗?小巴朋友没有。利率在同行业处于什么水平,了解过吗?小巴朋友还要了解这个?公司所在办公室,有去实地考察过吗?小巴朋友谁有闲工夫去实地考察。这些问题你都不清楚,为什么你都敢投资呢?小巴朋友我朋友说的。…………小巴朋友他已经赚了不少钱。

我顿时气结,在投资和理财上,这些随随便便的“朋友说”,最容易坑人了。在我强烈的要求和监督之下,他把钱都取了出来。

所以你看,我们很多时候在投资上都有一种快速决策的冲动。原因可能就是因为不懂,反而选择逃避复杂的思考过程,极少的片面信息就可以驱动我们做出买或者卖的行为。换言之,“你只需要告诉我下一步该怎么做就可以了,不用告诉我为什么,我只想快点下决定”。

中国资本市场常常被诟病的一点是散户化,典型特点便是成交量大、交易冲动而频繁、不够理性。与越来越多人接触后,我发现,他们的基础的理财和投资观念,包括最基本的财务知识都是非常匮乏的。一项资产买卖的重大决定,大部分时候说买就买、说卖就卖,并非建立在大量相关信息基础上的理性行为。

这一群风险承受能力最差、经验最少、专业性最低的群体,却构成了最大的行为主体,稀里糊涂地买卖股票、基金和其他投资品。当他们在同一个市场中与专业人士“公平”竞争时,结果可想而知。

中国人的“Charmin综合症”病得不轻!

这种病,能治吗?怎么治?

有得治,至少有两条路,要么雇佣专业投资人协助打理,要么你自己变成专业的投资人。

成熟的证券市场,大多完成了去散户化,以机构为主导。保险公司、共同基金、养老基金等一方面吸聚了大部分的社会资本,一方面是股权和债券稳定的主要持有者。而家庭理财顾问则几乎像家庭医生一样成为中产阶级以上家庭的标配。

我们要去找到那些可靠的机构与顾问,付他们钱,让他们帮我们打理赚钱。

另一种,花时间去学习理财、投资的知识,让自己成为专业人士。彼得·林奇本人在其著作《彼得·林奇的成功投资》中如是说:“Charmin综合征是一种常见病,但是很容易治愈。你必须做的全部工作就是在选股(投资)时付出和买东西时一样多的努力。”

我们需要去了解自己家庭的财务状况和长期目标,要去研究市场主流甚至几乎所有投资品的价值逻辑,还要建立起适应于投资品的、有纪律性的投资策略,在合适的时候进,合适的时候出。对于中产家庭,它并不复杂,但不可缺少耐心、时间和结构性的知识引导。

比如针对朋友提到的那家P2P平台,当天回家后我做了三件称不上太费力的事情:

官网上看了利率水平是否在合理范围;

到P2P行业的三方资讯网站网贷之家上查询了基本信息;

通过搜索引擎了解创始人和管理层团队的职业经历;

除了没有去实地考察过,公开信息呈现的,还是一家不错的P2P平台。

但我想想,还是忍住没有给朋友去电话告知他。我想,首先要做的,还是找一整个下午,给他科普一轮理财观更合适。

P2P平台正在经历一轮沙中取金的大浪淘沙,留下来的将是那些最稳健、讲究长远发展的公司。什么样的P2P最稳健?我们需要去了解资金去向、风控管理、利率水平、管理团队。

你我贷自2011年成立,至今5周年,他们有以下特点:

针对小微企业主和个人贷款,均单在10万左右,资金用途透明;

全国20个省市,200多个业务区域,每个区域有独立于业务端的风控团队;

利率水平,不同时限的项目,年化利率主要分布在5%-12%之间。

你我贷是进行了交易资金存管和风险备用金托管的平台,以强大的项目审核力度和规范流程,竭力保障用户的资金安全。点击下图,参与活动。

文章来源:微信公众号吴晓波频道