國內芯片制造龍頭,中芯國際(981)是中國最大的半導體芯片代工企業,也是按收入在世界排名第四大半導體代工企業。雖然公司大股東是國有背景(大唐集團僅持有公司17%股份),其股東結構比較分散且管理團隊相對其他國有背景企業相對獨立。在過去幾年,公司從臺灣聘請了許多高端人才進入公司的中高層管理和運營團隊。

中國芯片市場暢旺

中芯國際在過去五年收入復合增長超過17%,凈利潤連續四年創歷史新高。展望未來,我們預計公司按收入會成為全球第三大、按利潤第二大的半導體代工企業。中國半導體產業亟待大力發展。作為全球制造大國,中國每年消費超過全球一半的半導體芯片,超過85%的芯片需求依賴進口。在2013年,國家發布了「中國制造2025」規劃。然而中國目前的半導體產業發展已經成為中國制造業升級的制約因素,這也促使國家開始大力扶持中國自主半導體產業發展,包括成立國家集成電路產業基金,以及各個省市的半導體產業基金。雖然中國的經濟增長正步入「新常態」,全球半導體的中心正移向中國,這為中國半導體企業的發展帶來了前所未有的機遇。技術跟進,應用多樣化。在最先進的半導體制程上,中芯國際(28納米量產)仍然落后於如臺積電和三星(10納米量產)等全球領先半導體企業。盡管如此,公司的收入增長明顯高於其他半導體代工企業。自從全球進入3G和智能手機時代,半導體的發展不再僅依賴電腦而是更加依賴新的應用。而大部分的新應用(按收入規模超過80%)并不需要最先進的半導體制程來生產,這是中芯國際過去幾年收入高速增長的主要動力。

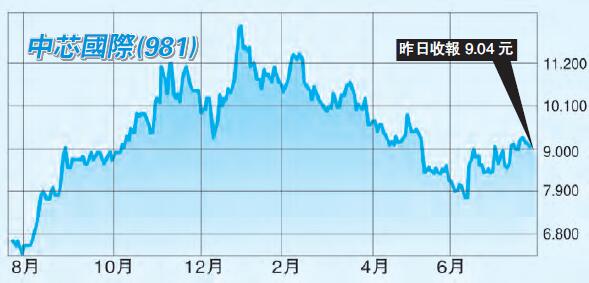

股價回升空間大

在新技術研發上,公司與大型科技公司如華為、高通和英特爾設立聯合研發實驗室,目標是三年左右進入14納米制程。公司的28納米制程在2017年進入量產,這足以確保其目前客戶對技術升級的需求。中芯國際股價上半年下跌超過30%,目前估值為預測市盈率14倍及預測市凈率一倍,非常吸引。中信建投國際