笔者认为,公共投资增速上升和房价上涨拉大了收入差距,导致中低收入群体有效需求不足,从而也导致民间投资增速回落,这是当前经济核心问题所在。周期波动取决于需求,而需求的能量要得以释放,必须通过收入分配体制改革来实现。故供给侧结构性改革将是长期而艰辛的任务,无需求就无周期。

对于本轮经济回暖,有人认为是新周期的崛起。然而,如果2016年初以来经济出现的增量需求不能持续,仅靠供给侧收缩带来的PPI上涨是很难认定为周期回升的。那么,今后需求来自哪里,不妨用代表需求的三驾马车——投资、消费和出口的变化情况进行分析。笔者认为,公共投资增速上升和房价上涨拉大了收入差距,导致中低收入群体有效需求不足,从而也导致民间投资增速回落,这是当前经济核心问题所在。

价涨量平——投资需求增速在回落

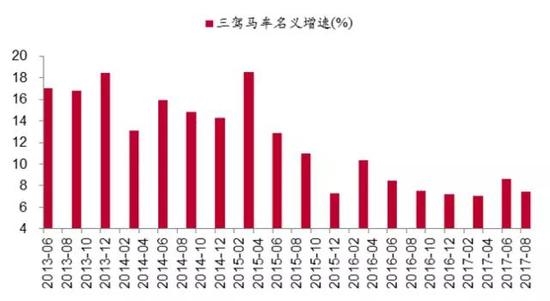

观察固定资产投资、消费和出口这“三驾马车”的名义增速变化,2016年以来需求(投资、消费与出口合计)增长大致呈现浅“U”形,但到2017年的第三季度后(数据截至8月份)增速再度出现回落。

月度公布“三驾马车”的名义增速

数据来源:CEIC,中泰证券研究所

根据 “三驾马车”名义增速的变化,是否就可得出需求的变化趋势了?恐怕没那么简单。

原因在于,统计局每月公布的投资、消费、出口等数据,与GDP支出法分项中的“三驾马车”在统计口径上存在差异,比如,我们平时最为关注的固定资产投资,2016年全年累计值为59.7万亿元,而当年GDP固定资本的形成额仅为31. 9万亿元,两者间存在相当规模的缺口。

这表明随着固定资产投资规模的增长,其对经济拉动的作用却在下降。而且,投资也受到财政收入、债务负担等诸多约束,老套路会遇到新瓶颈。

此外,存在差异的不仅是绝对数值,在增速变化方面也未表现出相同趋势,比如,固定资产投资总额从2015年10.0%的增速回落到2016年的8.1%,而固定资本形成规模却由4.0%上升到5.8%,增长速度与趋势都不尽相同。

再比如,作为固定资产投资重头戏的房地产投资,其三个分项中的“建筑安装工程”和“设备工器具购置”当然可以代表需求,但 “其他费用”主要是土地购置费用,对经济增长不形成拉动,然而,近两年该项增长特别迅速,由2015年底的-9.2%回升到2017年第二季度的14.1%,容易对大家分析、判断房地产投资情况造成较大干扰。因此,仅简单观察每月公布的“三驾马车”数据,即使剔除价格的影响,也很难判断真实需求。

2017年第二季度以来,固定资产投资增速也出现了持续回落的现象,从1~3月的9.2%降至1~8月的7.8%。如果从单月来看,8月的同比降至3.8%,同时,民间投资的增速降至3%。尽管房地产开发投资增速回升至7.8%,但估计随着今后房地产销售增速的回落,投资增速回落也是大概率事件。此外,8月份基建投资的增速单月降至11.4%,与往年一样,呈现前高后低的特征。

除了固定资本形成总额反映需求外,存货增加额也是反映需求变化的,两者之和构成“资本形成”,故要考虑库存变化对经济增长的影响。库存增加除了企业补库存之外,还包括含义更为广泛的社会补库存。

以钢铁行业为例,它的产品-——钢材以三种形式存在于库存之中:一部分是钢铁企业的产品库存,一部分是中间商的社会库存,还有一部分是下游行业的原材料库存。当社会库存处于低位时,即使实际需求回暖幅度并不高,各行业的库存回补需求自下游到上游逐级放大,最终对企业扩产的作用很大,这就是所谓的“牛鞭效应”。

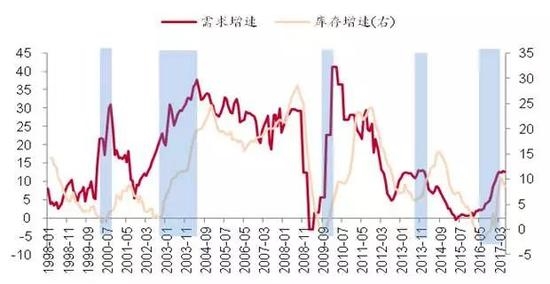

其实,在以往每一轮周期中,工业生产都表现出量在价先的特征。也就是说,企业订单增加时,制造业产品先是“卖得好”——销量增加;然后再“卖得贵”——开始涨价,并且这种变化表现出非常显著的周期性特征。而且,在过去二十年里,量与价的回升弹性往往高度相关。

工业生产中价格与销量的变化规律

数据来源:CEIC,中泰证券研究所

本次并非如此,需求虽有回暖,但工业品销量几乎没怎么增加,价格却飙升得很快。究其原因,主要是在供给侧改革的约束下,量的弹性让渡于价的弹性。也就是说,由于政策对工业生产形成限制,产量无法随着需求转暖而上升,导致供给不足愈演愈烈,产出缺口的扩大表现为价格上涨。

当前处在库存周期哪个阶段

前文已提及,“三驾马车”反映的需求变化并不完美,从工业生产的角度,用价量结合的指标来观测需求可能更为合适。据此,我们将1998年以来的20年时间大致划分为五个库存周期,其中特别标注了主动补库存阶段,这对我们当下时点的库存判断尤为重要。

1998年以来的五个库存周期

数据来源:CEIC,中泰证券研究所

在本轮周期中,库存周期经历了“被动去库存”的第一阶段(2015年7月至2016年6月)、“主动补库存”的第二阶段(2016年7月至2017年4月),主动补库渐近尾声和库存增速减缓往往意味着被动补库行将不远。

但令人意外的是,企业并没有如期进入被动补库存阶段,而是直接开启了去库存进程:自2017年5月起,库存已连续四个月回落,降幅接近1个百分点。这是否意味着库存周期的规律发生变化了呢?

对企业而言,库存变化实际是需求平稳与供给侧收缩之间博弈的结果,而供给侧的收缩使得企业出现“产量太低,库存补不上来”的状况,常用的判断指标在政策作用下失效。

更为严重的是,由于供给侧的持续收紧,不仅产成品被迫去库存,甚至原材料库存也难以补充。随着中游行业“生产”受限,下游行业的“原料”也可能受到影响,甚至可能面临无米下锅的窘境。

限产对于需求的抑制作用不容低估

不妨将采矿业与制造业的33个行业划分为上中下游,并分别观察它们的去库存情况。可以看到,受到供给侧改革限制的中上游行业,明显以产成品去库存为主;下游消费业的原材料去库存现象更为显著,在15个行业中,发生原材料去库存的达到11个。

好在目前下游消费业的产成品仍以回补为主,说明原材料供应短缺的现象暂时还没有影响到下游生产,需求仍然在平稳回升中。

因此,从2016下半年到2017年第一季度,库存回补曾为经济带来相当一部分的增量需求,但进入2017年第二季度,虽需求依然不弱,供给却一再收缩,导致库存想补但补不起来,在政策的干扰下,常用的库存阶段判断指标失效,企业提前进入“被动”去库存阶段。在产量继续受限的情形下,很难想象需求会实现无约束的高增长。

消费增速创半年新低——居民加杠杆不利消费

8月份公布的统计数据显示,社会消费品零售总额30330亿元,同比名义增长10.1%(扣除价格因素实际增长8.9%),创下半年来的新低。从消费的分项看,汽车消费增速比2016年大幅回落,这与车辆购置税减半征收的优惠政策取消有关,而且,家电、家具、建材等与房地产销售相关度高行业的产品销量,也随着下半年房地产销量增幅的下降,增速出现回落。

尽管网上消费的增速保持接近30%的高增长,但它对传统消费模式有一定的替代性,并不能看成消费的新增量。此外,从国家统计局支出法计算的GDP中,上半年最终消费对GDP的贡献占到63%,似乎表明消费的占比越来越大,但实际上却主要反映了投资的效率越来越低。

导致消费增速回落的原因很多,除了基数规模越来越大导致增速自然回落外,还与居民加杠杆投资房产抑制消费有关。尽管居民新增房贷规模比2016年略有下降,但1~8月新增居民短期消费贷款达到1.28万亿元,比2016年全年8000多亿元的规模又大幅增加了。

但消费贷的增加并没有带来消费规模的相应增长,说明消费贷中有很大一部分其实是房贷,房贷规模越大,居民的还本付息成本就越高,消费支出占居民可支配收入的比重就越低。

不过,由于不少服务消费并未纳入国家统计局的统计范围内,近年来,随着消费升级和人口老龄化,服务消费占整个消费的比重应该是显著上升的。

此外,从1~7月的消费结构看,中低端消费增速低,而高端消费增长依然迅猛,例如,根据国家统计局数据,7月份的汽车销量同比增速为8%,但运动型多用途乘用车(SUV)销量同比增长18.6%,增速比上月增加0.9个百分点。

又如,2017年白酒的总体销量预计接近零增长,但茅台的销量增速预计为17%。这反映了中低收入群体的消费增速下降,有效需求不足。按国家统计局的数据,今年上半年居民人均消费增速只有6.1%,低于GDP增速。

出口增速回落——关注人民币升值的负面影响

2017年以来,随着欧美经济的复苏,中国出口也一改前两年负增长的态势,上半年出现了增速达到两位数的良好势头。根据我们的估算,今年上半年6.9%的GDP增速中,出口贡献了0.3个百分点,而去年出口对GDP增速的贡献是负0.5个百分点。也就是说,今年如果没有外需的强劲复苏,那么,经济增速依然还是下降的。

但从7月份之后的连续两个月里,出口增速却出现了明显下滑,8月我国以美元计价出口同比较7月回落1.7个百分点至5.5%,与8月制造业PMI新出口订单指数回落相对应,其中对日、欧、美等发达经济体的出口增速大幅下降,与这些主要发达国家制造业PMI指数纷纷回升的基本面情况出现背离。

因为出口反映了外需,为何在外需走强的情况下出口反而有所走弱呢?这恐怕与人民币实际有效汇率回升有关,主要体现为对7~8月以来美元的升值幅度较大。

出口增速反映的是外需的变化,而进口增速则反映了内需的变化。尽管8月份我国以美元计价进口同比较7月上升2.3个百分点至13.3%,连续8个月两位数高增长,但大宗商品进口却出现持续回落,与国内相关。如1~8月铁矿石和原油进口金额累计同比分别为44%和45%,较1~7月增速回落5.8和6.1个百分点,尽管从金额看增幅仍很大,但主要原因在于价格上涨,进口量的同比增速分别只有10%左右和10%以下。

总体而言,这轮经济增速的趋稳,前期是在基建投资与房地产投资的双重刺激下得以实现,后期则通过供给侧的收缩来抑制经济增速进一步上行。2017年以来,欧美经济的复苏利好中国出口,外部需求的增加成为扩大供给的基础,但仍然难从根本上改变国内产能过剩的格局,因为此轮欧美经济的复苏力度不大。

而国内消费需求仍显不足,要增加消费需求,需要提高中低收入群体的收入水平,这不是一蹴而就的事情,仅仅靠供给侧约束是不能带动需求的。

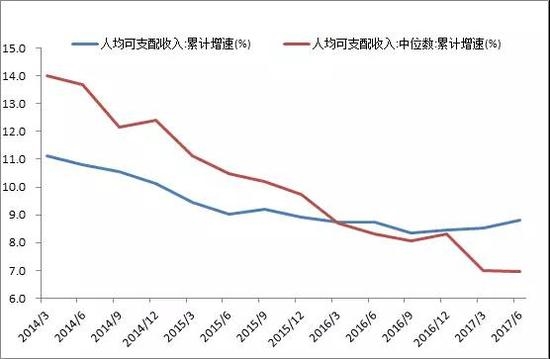

2016年起居民可支配收入增速中位数低于人均增速

数据来源:国家统计局,中泰证券研究所

从2016年第一季度开始,居民人均可支配收入的中位数增速开始低于人均数,今年上半年,全国居民人均可支配收入增速的中位数从去年上半年的8.4%降至7.0%,中位数是平均数的86.9%,说明贫富差距延续2016年以来的趋势,继续扩大(2016年基尼系数上升至0.465,2015年为0.462).

上述数据在现实中的具体反映,就是茅台价格涨了还供不应求,但白酒行业的总销量几乎为零增长,猪肉价格走势平缓。笔者曾经在2010年撰文说过,茅台价格是富人指数,猪肉价格是平民指数。与茅台相关的还有奢侈品行业的盈利和澳门博彩业的毛收入,2016年下半年起都出现了同步上升。

2009-2010年的那轮经济反弹,则是猪肉与茅台价格都出现大幅上涨、中低收入群体的收入增速与高收入群体的增速同步上升,这才能实现传导。

再举一个例子,前两年中国游客到日本买马桶盖(智能坐便器)的特别多,不少人认为中国不缺乏需求,只是中国厂商提供不了这类高档产品。但事实情况却是中国生产马桶盖的厂商很多,且40%的马桶盖出口,是因为国内需求有限。据估计,国内智能马桶盖的普及率只有1%,而日本为76%、韩国接近50%。中国的问题在于,30%的家庭还没有用上有冲水设施的卫生厕所(国家统计局数据),更不用说马桶了。按我的估计,超过一半的家庭还没有用上马桶,这种基本消费品都还没有满足,说明国内中低收入群体的有效需求依然不足。

2017年高收入群体的可支配名义收入增速估计超过10%,但农民工的名义收入增速只有6.6%(国家统计局提供的2016年数据),这使得上中游生产资料价格很难向下游生活资料价格传导,最终导致上中游产品价格也出现下跌的结局。

周期波动取决于需求,而需求的能量要得以释放,必须通过收入分配体制改革来实现。故供给侧结构性改革将是长期而艰辛的任务,无需求就无周期。

因此,政策的调控意图非常明晰:在实现稳增长的前提下积极推进供给侧结构性改革,即稳中求进,而不是想让经济走V型,故所谓的新周期之说,依据并不充分。但反过来说,认为经济增速会持续回落的判断也有低估中国经济的“韧性”之嫌。