2018,汇源果汁(1886.HK)的另一个多事之秋。

先是高额的违规借款,再是2017年年报难产,之后又被穆迪调低评级,最后甚至被深交所剔除了港股通标的证券名单。

那么,曾经辉煌过的汇源果汁到底经历了什么?我们一起来看。

42亿违规关联贷款,引发退市危机

从四个月前说起。

2018年3月29日,汇源果汁发布公告自曝了一起公司的违规贷款。

公告称2017年8月15日至2018年3月29日期间,公司向北京汇源饮料提供了42.75亿元的短期贷款,以便北京汇源饮料应对临时营运资金需要或还债。北京汇源饮料是上市公司控股股东兼董事长朱新礼的关联公司。

根据港交所的相关规定,由于授予北京汇源饮料的相关贷款总金额按照上市规则所界定的资产比率计算已经高于8%,因此在提供贷款的同时需要进行相关披露。然而,本次的大额贷款不仅没有进行相关的披露,更没有通过董事会的批准。在公告的最后称,汇源果汁于当日订立了书面的贷款协议并终止了相关贷款,以遵守上市规则的规定。

在此之后,汇源果汁也发布公告称,借出的贷款已经收回并收取了1.5亿元的利息,并没有损害上市公司以及股东利益。

可事情到这里依然没有结束。随后,公司在4月3日开始停牌并发布公告称延后发布2017年业绩,而且由于公司向北京汇源提供了关联贷款,将直接或间接引发公司部分融资票据出现违约或潜在违约事件,并向上述融资票据相关方申请豁免。

6月11日,港交所又对汇源果汁的复牌附加了相关条件,要求对相关贷款进行发证调查、公布调查结果,并采取合适的补救措施。

7月20日,港交所再次发函称,倘若汇源果汁未能于2020年1月31日前达成所有复牌条件,则港交所上市部将展开取消其上市地位的程序。

而因此次违规贷款事件,2018年6月13日穆迪将汇源果汁的信用评级下调三档至Caa1,惠誉评级也将汇源果汁的长期外币发行人违约评级从B下调至CCC+。

2018年7月12日,深交所也发出公告称,因恒生综合小型股指数成份股调整,将汇源果汁调出港股通股票名单,并即日起生效。

42亿的违规贷款不仅引发了一系列相关问题,甚至引发了汇源的退市危机。除此之外,汇源的经营状况如何呢?

高市占率,低利润

汇源果汁是一家全产业链果蔬汁生产商,公司所生产的高浓度果汁、中浓度果汁以及果汁饮料在市场中均占有较大的市场份额。2016年汇源果汁100%浓度和中浓度果汁的市场占有率分别为53.4%和38.3%,已连续十年保持市场份额第一。

根据2017年9月21日公布的中报业绩显示,汇源果汁生产的100%果汁及中浓度果蔬汁的市场占有率分别为45.8%和35.3%,虽然略有下降但依然占有较大的市场份额。

然而,在高市占率的情况下汇源的盈利状况却并不乐观。

公司的营业收入自2011年至2016年,连续6年处于增长状态,然而年度利润却并不理想。2014、2015年公司均处于亏损状态,2016年的盈利也仅有1190万元。根据最新2017年未经审核的年报数据显示,公司2017年的营业收入为53.82亿元,较去年下滑了6.25%,年度的利润仅有1351.26万元。

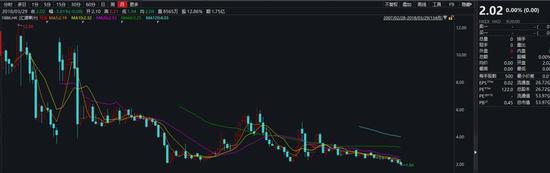

增收不增利的汇源其股价在上市当年创下高点之后便一路下行。截至2018年7月31日,公司的股价只有2.02港元,较2007年上市时的发行价6港元已下跌超过60%。其总市值也从最高的175.15亿港元降至目前的53.97亿港元,市值蒸发超过120亿港元。

负债攀升,裁员降成本

负债是一个不得不关注的因素。

根据公司未经审核的2017年业绩数据显示,公司在2017年底的负债已高达114.03亿元,资产负债率51.77%。

汇源果汁的总负债自2010年起出现了明显增长,截至2017年年末(未经审核)汇源的总负债由上市之初2007年的22.26亿增长至114.03亿元,总负债增长了约4.12倍。而资产负债率也由2013年37.7%增长至2017年年末的51.77%。

而如此高额的负债也许与汇源的大规模扩张有关。

2007年汇源融资24亿在上下游进行并购,并投建多家工厂。2008年公司年度利润明显下滑,2014年公司的年度利润出现了首次亏损。然而公司的员工数量却在2014年大幅增长,之后又在2016年出现了大幅缩减裁员。

2016年之后汇源果汁出现如此大规模的人员缩减也是为了控制公司营销成本。根据2017年中报显示,汇源果汁的销售及销售开支为5.77亿元,较去年同去的7.83亿元下降了26.31%。

多年前,可口可乐收购汇源果汁案轰动业界,却因为反垄断法的原因未能达成所愿。经历此次变故之后的汇源颇多坎坷,但在2018年竟然面临年报难产有退市之忧的窘境,仍令人唏嘘。

本次停牌期间汇源果汁任命了新的CEO吴晓鹏(原苏州金螳螂企业集团的联席总裁)。这次,新任的CEO真的可以帮助汇源走出困境?(JW)