距離英國原定正式脫歐限期只剩兩個禮拜,然而英國議院仍然在脫歐問題上持續拉鋸,期望歐盟在最後一刻作出讓步。不過,基於歐盟及英國將於5月分別舉行議會及地方選舉,筆者料脫歐限期最多延遲兩個月。屆時硬脫歐機會高,那麼英鎊會暴跌麼?其實未必。

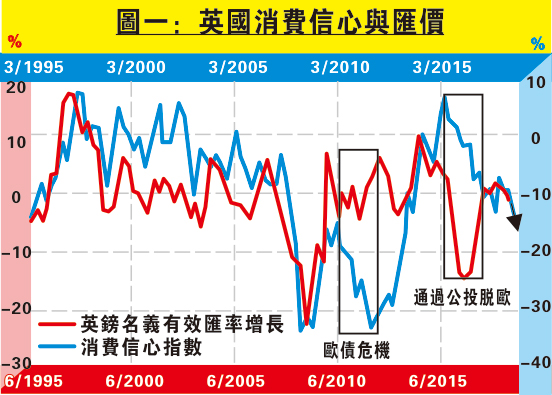

市場情緒方面,由於脫歐進展已處於膠着狀態一段時間,料市場已消化了大部分預期,因此估計匯價波幅不大。重返基本面,先看當地因素,如消費及投資與匯價的關係。參考英國消費信心指數,圖一顯示其走勢與英鎊名義有效匯率增長整體同向(除了歐債危機及脫歐公投時信心指數急挫下,兩者出現短暫背離),前者領先後者約一季。當地消費信心指數其實自2015年開始下滑,不過近兩年只在低位徘徊。按黑箭預示,英鎊名義有效匯率增長在未來一季將見下跌,不過幅度偏小。

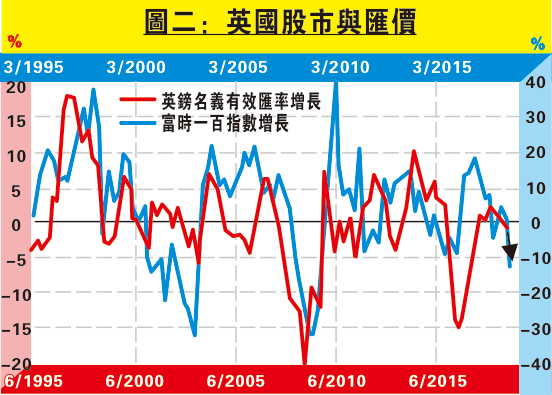

至於股市,圖二顯示富時一百指數增長同樣領先英鎊名義有效匯率增長一季。雖然富時一百指數近期處於高位,但由於歐美股市去年初處於牛市,基數偏高下,2018年第四季按年增長回落一成左右,料英鎊名義有效匯率增長也將見放緩。因此粗略估計,本地因素而言,英鎊增長趨向小幅放緩。

那麼對比外圍又如何?圖三顯示,除了金融海嘯時,英國減美國通脹與英鎊兌美元通脹整體同向,前者更領先後者約兩季。英國通脹在過往兩季追上美國通脹,在這前提下英鎊略見上升動力。不過,面對全球油價增長放緩,料兩地通脹未來走勢同樣回落,估計英美通脹差中長線只見橫行,因此就算英鎊兌美元增長回升,但不會持續。

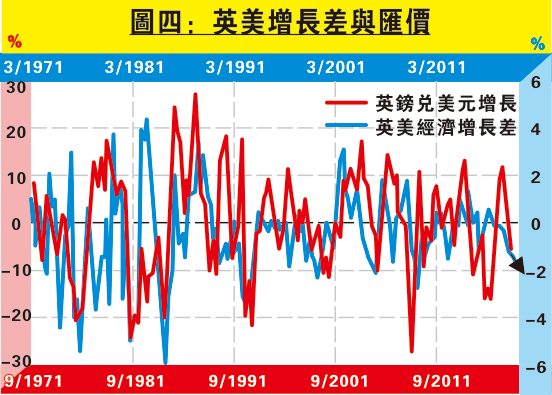

再參考兩地經濟增長差與英鎊走勢。圖四可見英國經濟增長自2016年開始比美國經濟增長慢,因此對比美元應見下行壓力。英美經濟增長差領先英鎊兌美元增長約兩季,按黑箭預示英鎊增長在未來兩季將見回落,不過幅度不大,料能守穩脫歐公投時的低位。綜合可見,縱使面對硬脫歐風險,無論內在或外圍因素均料英鎊今年見下行壓力,不過下行空間應該有限,技術上料能守穩1.24。

交通銀行香港分行環球金融市場部 袁沛儀