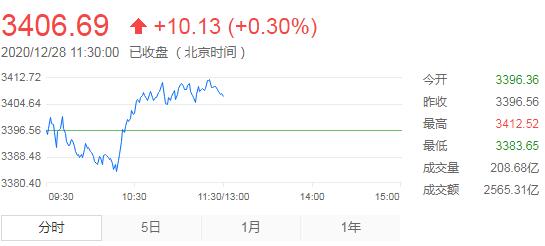

12月28日,星期一,農曆十一月十四。滬深兩市基本以平盤開出,開盤後一個小時一直呈現震蕩調整。10點半後,三大指數出現快速拉升,滬指快速升破3400點,之後在高位強勢震蕩盤整。盤面上,數字貨幣、券商概念異動,種業、新能源、白酒板塊漲幅居前,有機硅、光伏、半導體板塊跌幅居前。總體上,個股跌多漲少,兩市賺錢效應較好。

截止午間收盤,滬指漲0.3%,報3406.69點,深成指漲0.43%,報14078.03點,創業板指漲0.41%,報2852.38點。兩市成交額約5700億元;北上資金實際淨流出16.28億元。兩市51股漲停(含ST),14股跌停。

機構看盤

國盛證券:年底兩市個股仍呈現抱團行情,能源漲價、新能源市場主流,釀酒、光伏、鋰電池等熱點貫穿本年度。警惕抱團松散風險及機構調倉換股可能。2020年從一開始的TMT到二季度的醫療器械和食品,再到三季度之後的新能源和新能源汽車、成長是主要主線,全年來看高估值策略顯著戰勝了低估值。未來市場或許更加均衡。操作上,關注北向資金的配置方向,從上周來看各大類板塊的相對淨買入額排序為周期金融>;;科技>;;消費醫藥。

粵開證券:繼續看好市場的春季躁動行情。配置方向上,重點關注景氣確定性較高的品種,逢低布局硬科技、新能源、大消費和高端裝備製造相關板塊投資機會。

興業證券:圍繞三大主線:1、製造業高端化,十年一夢,中國製造業高端化進程在政策和行業的雙重催化下,加速開啟新一輪資本開支,機械、軍工、光伏、新能源車等方向。2、復蘇主線,上游周期原材料漲價品種,受益于全球經濟復蘇和供給側改革後的龍頭市佔率提升的雙重好邏輯,如化工、有色(工業金屬)等。3、服務業。2020年受損,2021年受益的服務業,疊加需求側改革可能推動服務業加速,演藝酒店、餐飲旅遊、航空航運、金融方向。

華泰證券:短期亦可關注冷冬/出口/事件催化下的煤炭/燃氣/紡服/家電/通信/PCB;中線繼續以大宗為盾,以製造為矛。

中金公司:如下幾條主線值得關注:1)新能源汽車產業鏈中上游及新能源臨近年底股價可能有所波動;2)消費在2021年在低基數上可能繼續復蘇。3)當前全球增長復蘇仍是主線,部分原材料相關板塊可能繼續表現,包括部分金屬等。

開源證券:建議投資者調整結構進入以下領域進行資產挖掘:(1)通脹和信用收縮前期,商品價格上漲带來業績彈性的品種:銅、鋁、油(煉化、油服)、焦煤、鋼鐵(板材);(2)海外需求與製造業復蘇:集運,鈦白粉,照明;(3)隨經濟修復,資產端質量改善的銀行以及在經濟復蘇中資產負債端均改善的保險,同樣的,配置房地產。

國君策略表示,A股季節效應中,獲得正收益概率較高的月份主要為2月、7月和10月,尤其是創業板指在2月的上漲概率更是高達80%。“春季躁動”最早可于12月開啟,春節之後上漲行情有望加強。近十年來,上證綜指、中小板指和創業板指在春節後20個交易日的勝率分別為80%、70%和80%,平均漲幅分別達7.18%、8.69%和9.18%。