12月29日,星期二,農曆十一月十五。早盤A股三大指數表現弱勢,指數在略微高開後,就震蕩下行,創業板指數跌幅一度達1.5%。隨後三大股指陸續止跌反彈,不過之後再度走弱。上證指數在分時圖上構築了雙頭形態後,又開始下行。午後,三大指數持續弱勢震蕩,創業板指跌超1%。盤面上,雲遊戲、通信設備、數字貨幣板塊、軟件服務、電子信息、文化傳媒漲幅居前,煤炭、光伏、電力板塊跌幅居前。資金總體情緒較為謹慎,個股跌多漲少。

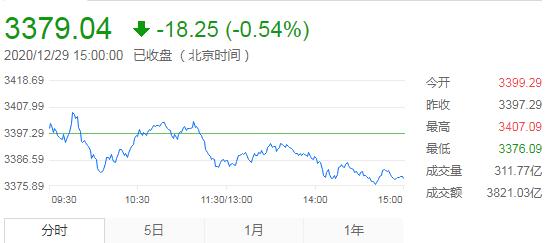

截至收盤,滬指跌0.54%,報3379.04點,深成指跌0.53%,報13970.21點,創業板指跌1.05%,報2813點。兩市成交額超8500億,76股漲停,63股跌停,北向資金淨流入近70億元。

機構看盤

天信投資:本周市場僅有四個交易日就完成了2020年的全部收官,按照市場暫時運行的節奏來看,指數大漲或者大跌的可能性均比較小。短期來看,暫時就是在調整三角形的收斂末端運行;預計2021年開始就會出現變盤。

萬隆證券:整體上來看,盤面上表明高風險偏好資金情緒明顯,而機構主導板塊或短期多殺多對短期行情有擾動但並不會带來系統性風險。而對於行情是否存在新一輪突破,取決于超跌板塊輪動補漲的左右側信號確認。即,純粹由機構、外資主導板塊結構性上漲,難推動大盤指數轉向新一輪上漲。只有不同板塊低位輪動補漲接力,才有望推動新一輪行情的上漲。

中銀證券:年度視角下,我們依然堅定看好全球再循環背景下,順周期板塊的配置機會。短期來看,近期外盤以震蕩為主,風險偏好難言有效回升,短期內維持震蕩市判斷。弱美元加持擴張後期行情,強周期板塊仍處於上行趨勢中。

渤海證券:考慮到本周臨近元旦假期和年末時點,且基金年終排名接近尾聲,市場交投活躍度或難以大幅抬升,節前實現突破概率不大。此外,中央經濟工作會議明確了“不急轉彎”的政策基調,有助於穩定市場預期,春節前的躁動行情仍可關注。行業配置方面,從防禦、疫情以及國內大循環三個角度出發,可關注交通運輸、地產、建築裝飾、傳媒、化工、科技、軍工、新能源、機械設備等行業。

太平洋證券:圍繞復蘇(補庫存、可選消費)+“雙循環”,春季躁動兩手抓。1)受益經濟復蘇且低估值的品種:銀行、保險;2)受益出口驅動且補庫存的中游製造:化工、有色、機械;3)“科技內循環”:光伏、新能源汽車、雲計算;4)“消費內循環”:可選消費中的汽車、消費電子、家電家居、旅遊酒店、影視影院。

巨豐投顧認為跨年行情方興未艾,宏觀經濟向好是股市最大的支撐,而流動性和市場情緒則對行情有所制約。周二,A股震蕩走低,前期熱門板塊太陽能(6.420, -0.71, -9.96%)、煤炭、電力、釀酒、水產養殖、有色等全線回調,連續調整的科技股超跌反彈。市場高位震蕩,但指數風險不高,建議投資者把握板塊輪動機會,中線逢低關注周期股(鎳、鈷、鋁、鋰、稀土)和低估藍籌股(銀行、保險、券商),短線把握超跌反彈機會。

和信投顧表示,周一滬指全天振幅僅30個點,一直在20日均線附近反覆震蕩,收盤價3397點,與上周五一樣,正好收在20日均線的位置,隨着市場震蕩,日線級別MACD指標一直都處於欲金叉、又無法金叉的狀態,表明後市行情仍存在不確定性。雖然市場放量了,但也僅收十字星,表明資金分歧明顯,不過從滬指的日線結構看,還是保持震蕩偏強的態勢,另外值得注意的是,市場分化非常明顯,主要是靠權重在支撐,指數行情有些“失真”,某種程度上能稱“虛假繁榮”了,今日相對較為關鍵,若能持續放量拉升,指數日線級別MACD將形成金叉,向上突破的概率較大,一旦出現縮量,不排除指數再次下探的可能,短期指數支撐在3356-3386區間。