李克強總理在2021年《政府工作報告》中指出,「十三五」時期,我國經濟社會發展取得新的歷史性成就。記者從國家稅務總局得到的十組稅收數據,就充分反映了這一點。

五年新增減稅降費合計超7.6萬億元 宏觀稅負逐年下降

今年的《政府工作報告》曬出2020年減稅降費成績單,全年為市場主體減負超過2.6萬億元,其中減免社保費1.7萬億元。稅務總局統計數據顯示,「十三五」時期,五年新增減稅降費規模合計超過7.6萬億元。

「十三五」時期,黨中央、國務院精準實施經濟逆周期調節,有序推出一系列減稅降費政策。2016-2018年,全面推開營改增試點、簡併和降低增值稅稅率、提高個稅減除費用標準等。2019年實施更大規模減稅降費,2020年又出台7批28項稅費優惠政策支持疫情防控和經濟社會發展。隨着黨中央、國務院一系列減稅降費政策落實落地,2016-2019年,我國宏觀稅負(即一般公共預算收入中稅收收入佔GDP比重)分別為17.47%、17.35%、17.01%和16.02%,2020年進一步降至15.2%,比「十二五」末2015年的18.13%降低近3個百分點。

支持創新減稅累計超2.5萬億元 培育壯大新動能

李克強總理在今年的《政府工作報告》中指出,「十三五」時期,我國創新型國家建設成果豐碩。近年來,支持科技創新的稅收政策不斷優化完善,稅收鼓勵創新的力度不斷加大,有力促進企業加大研發投入力度,引導創新資源向企業集聚,為助推創新驅動發展戰略實施和創新型國家建設發揮了重要作用。

稅收數據顯示,「十三五」時期,我國鼓勵科技創新稅收政策減免金額年均增長28.5%,五年累計減稅2.54萬億元。稅收優惠更多惠及製造業和高技術服務業,製造業、信息傳輸和信息技術服務業、科學研究和技術服務業三大行業享受減稅額合計佔比近九成。

從細分數據來看,全國享受研發費用加計扣除政策的企業戶數由2015年的5.3萬戶提升至2019年的33.9萬戶,五年間擴大了5.4倍;減免稅額由726億元提升至3552億元,2020年達到3600億元,年均增長37.8%。研發費用加計扣除力度持續加大,有效激發了企業研發投入力度和創新活力,全國研究與試驗發展(R&D)投入經費從2015年的1.42萬億元增長至2020年的2.44萬億元,年均實現兩位數增長,成為世界第二大研發經費投入國。

「十三五」時期,包括稅收優惠在內的各項政策扶持力度的持續加大,有力促進新經濟新動能蓬勃發展,推動現代產業體系加快構建。稅收數據顯示,數字經濟相關行業快速成長,2016-2020年,稅收年均增長7.2%,快於全國總體水平3個百分點。增值稅發票數據顯示,「十三五」時期,核心基礎零部件、先進基礎工藝、關鍵基礎材料和產業技術基礎等「四基」產業龍頭企業銷售收入從2017年的1.09萬億元增加至2020年的1.47萬億元,年均增長10.8%。我國高技術產業銷售收入年均增長21.3%,高於全國總體水平5.1個百分點,其中高技術服務業銷售收入年均增長28%,高於全國總體水平11.8個百分點。

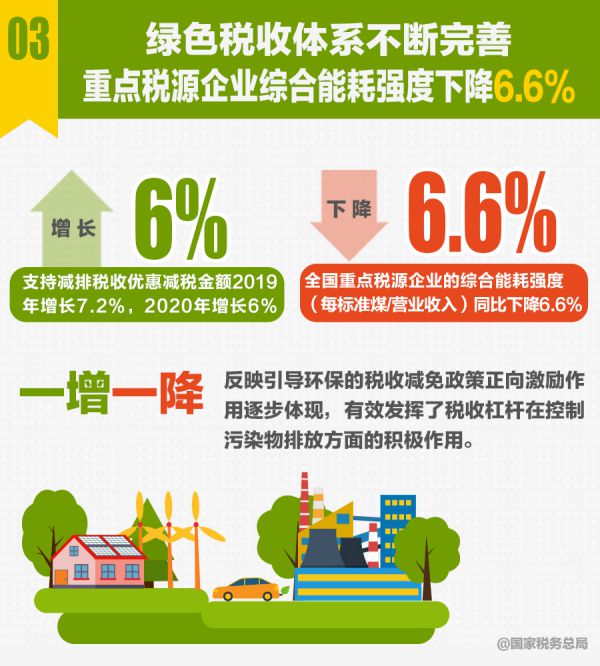

綠色稅收體系不斷完善 重點稅源企業綜合能耗強度下降6.6%

今年的《政府工作報告》總結了「十三五」時期我國綠色發展的成效,指出我國污染防治力度加大,資源能源利用效率顯著提升,生態環境明顯改善。在推動綠色發展的過程中,綠色稅收體系發揮着重要作用。「十三五」以來,聚焦落實新發展理念,我國加快推進資源稅和環境保護稅改革,促進資源合理開發利用和企業清潔節能生產,並先後出台支持減排稅收減免、設備投資稅收抵免等一系列優惠政策,引導企業加大綠色投入、主動綠色轉型,推動綠色產業加快發展,助力美麗中國建設。

2016年7月,資源稅從價計徵改革全面推開,建立稅收與資源價格直接掛鈎機制,更好發揮了稅收調節功能,促進了資源合理開發和可持續利用。「十三五」時期資源稅收入共7509億元,比「十二五」時期增長62.3%,其中2020年為1755億元,比2015年增加720億元,年均增長11.1%。特別是水資源稅改革優化了用水結構,有效抑制地下水超采。2020年,北京、河北等10個試點省份取用地下水水量佔總水量的比例為33.5%,比改革前2016年的41.5%下降8個百分點;試點省份2020年超採區地下水計稅取水量較2016年下降19.3%;改革以來,試點省份超過8000戶納稅人不再抽采地下水,轉用地表水或自來水,關停自備井超過1.4萬餘眼。

新開徵的環境保護稅建立了「多排多徵、少排少徵、不排不徵」的稅收調節機制,並對低標排放、集中治理給予稅收減免激勵,有力促進生態環境改善和綠色發展。自2018年開徵至2020年,環境保護稅累計完成631.5億元。2020年,繳納環保稅的納稅人主要大氣污染物二氧化硫、氮氧化物排放量較改革前2017年分別下降42.5%、28.7%;主要水污染物化學需氧量、氨氮排放量較改革前2017年分別下降54.5%、35%。

稅收數據顯示,「十三五」時期,全國落實包括環保設備在內的投資抵免政策減免企業所得稅金額從2015年的23.3億元增加到2019年的33.5億元,2020年預計達到35億元,年均增長8.5%。該政策有效引導企業加大技術改造和環保設備的投入,2017年以來全國企業購買環保設備發票金額年均增長14.6%。支持減排稅收優惠減稅金額2019年增長7.2%,2020年增長6%,與此對應,全國重點稅源企業的綜合能耗強度(每標準煤/營業收入)同比下降6.6%,一增一降反映引導環保的稅收減免政策正向激勵作用逐步體現,有效發揮了稅收槓桿在控制污染物排放方面的積極作用。

扶貧幫困的稅收優惠年均增長超30% 助力決勝脫貧攻堅成效顯著

「十三五」時期,稅務部門聚焦易地扶貧搬遷、貧困人口就業、扶貧捐贈等脫貧攻堅重點領域和關鍵環節,不斷加大稅收政策支持力度,充分釋放減稅降費紅利,支持脫貧攻堅稅收優惠政策減免金額從2015年的263億元增加到2019年的742億元,2020年達到1022億元,年均增長30.6%,為堅決打贏脫貧攻堅戰積極貢獻稅收力量。

在各項精準扶貧政策助力下,脫貧攻堅成效顯著,貧困地區經濟加快發展。從增值稅發票數據看,2016-2020年,832個已摘帽國家級貧困縣企業銷售收入保持較快增長,年均增速達14.6%。其中,2016-2018年增速分別為18.6%、11.7%和8.5%,2019年增速提升至18.7%,2020年雖受到新冠肺炎疫情影響,但仍保持15.9%的水平,比全國企業平均水平高9.9個百分點,反映已摘帽貧困縣企業發展態勢良好。

稅收數據顯示,扶貧龍頭企業發展勢頭良好,2016年以來,扶貧龍頭企業實現利潤總額年均增長43.9%,戶均實現利潤額從2015年的108萬元擴大至2020年的673萬元;企業銷售利潤率從2015年的10.4%提升至2020年的15.4%,其中製造業、批發零售業分別從9.5%、3.3%提升至9.9%和4.3%。從年盈利超千萬元的扶貧龍頭企業數量看,2020年戶數是2015年的5.1倍。

新辦涉稅市場主體年均增加超千萬戶 創業活力有效激發

近年來,大規模減稅降費疊加深化「放管服」改革,營商環境不斷優化,激發了市場主體活力,有力推動了「大眾創業、萬眾創新」,大量新辦市場主體不斷湧現。稅務總局統計數據顯示,「十三五」時期全國新辦涉稅市場主體年均增加超千萬戶,總體呈現活躍度高、生命力強、成長性好的特點,有力推動經濟社會可持續發展。

「十三五」時期,全國新辦涉稅市場主體共計5745.3萬戶,較「十二五」時期增加2607.4萬戶,增長83.1%。同期,全國累計註銷涉稅市場主體2403.9萬戶,新辦與註銷相抵,「十三五」時期全國淨增涉稅市場主體3341.4萬戶,較「十二五」末增長77.3%。

從細分行業看,新辦涉稅市場主體中現代服務業佔比明顯提升,勞動密集型行業佔比逐年下降。「十三五」時期,租賃和商務服務業、科學研究和技術服務、信息傳輸和信息技術服務等現代服務業新辦涉稅市場主體數量佔比分別從2015年的10%、3.9%、2.8%提高至2020年的13.7%、5.5%、3.8%。批發和零售、住宿和餐飲等勞動密集型行業新辦涉稅市場主體數量佔比逐年遞減,分別從2015年的43.4%、12.7%下降至2020年的37.3%、7.6%。

第三產業稅收佔比提升至58.1% 新技術服務業加快發展

稅收數據顯示,「十三五」時期,隨着我國經濟發展質量不斷提升,第三產業稅收收入佔全國稅收比重由2016年的56.5%穩步提升至2020年的58.1%,比「十二五」末2015年提高3.3個百分點。新興產業成為稅收新增長點,信息傳輸、軟件和信息技術服務業銷售收入年均增長21.2%,顯著高於全國總體水平,稅收年均增長12.5%,比全國稅收增速快8.2個百分點。

民營經濟發展迅速 銷售收入年均增長17.7%

稅務總局統計數據顯示,「十三五」時期,全國新辦民營經濟涉稅市場主體5600.5萬戶,佔全部新辦涉稅市場主體的97.5%,且其佔比逐年遞增,從2015年的96.3%提高到2020年的98.7%,成為新辦涉稅市場主體的主力軍。

增值稅發票數據顯示,「十三五」時期,民營經濟發展迅速。2016-2020年,民營經濟銷售收入年均增長17.7%,高於全國總體水平1.5個百分點。其中私營企業、個體經營增長較快,年均分別增長22.5%和20%。民營經濟的稅收貢獻也在不斷提升,2020年,民營經濟繳納稅收佔全國稅收比重達60.1%,較2015年的51.5%提高8.6個百分點,成為穩定全國稅收的重要支撐。

從細分行業來看,民營製造業持續發展壯大,銷售收入佔比不斷提升。「十三五」時期,製造業民營企業銷售收入年均增長14.7%,銷售收入佔比提高了6.7個百分點。民營經濟是經濟內生增長的動力源,這一結構變化也反映了製造業逐漸轉向內生增長。

民營經濟作為我國科技創新的主力軍,創新能力持續增強,特別是2018年底習近平總書記在民營企業座談會發表重要講話後,民營企業創新活力迸發,發展加快。稅收數據顯示,民營高新技術企業戶數佔全國高新技術企業比重從2018年的92.1%提升至2020年的92.4%,民營高新技術企業銷售收入佔全國高新技術企業比重從2018年的66.2%提升至2020年的70%。

製造業銷售收入年均增長11.2% 高技術製造業不斷發展壯大

製造業是立國之本、強國之基。增值稅發票數據顯示,「十三五」時期我國製造業不斷發展壯大,特別是高技術製造業實現較快發展,製造業與信息技術、科技服務業等融合互促。2016-2020年,全國製造業企業銷售收入年均增長11.2%。高技術製造業是「十三五」時期製造業發展的突出亮點,銷售收入累計增長超過1倍,年均增長15.1%。一些自動化、數碼化、智能化的關鍵產品實現突破,銷售收入大幅增長,比如機械人、工業控制系統、集成電路、光電子器件等關鍵產品銷售收入均超過2倍,醫療診斷設備、新能源汽車等重要裝備銷售收入增長也超過2倍。

中西部稅收佔比超過三成 區域發展更加協調

今年的《政府工作報告》提出,「十三五」時期,區域重大戰略扎實推進。稅收數據顯示,區域發展更加協調。2016-2020年,中部地區稅收收入佔全國稅收比重從15.6%提升到16.5%,提升0.9個百分點;西部地區稅收佔比從18.4%提升到19%,提升0.6個百分點,中西部地區合計佔比達35.5%,提升1.5個百分點,與東部地區差距進一步縮小。

「十三五」以來,我國區域性稅收政策體系持續優化,精準發力,在推動東西部區域協調發展中發揮了重要作用。已實施兩輪的西部大開發優惠政策較好促進了西部地區市場、產業、企業發展,2021年起實施的第三輪稅收優惠政策門檻進一步降低,將惠及更多市場主體。西部大開發優惠政策減免企業所得稅額從2015年的528.5億元增至2019年的1006.9億元,2020年保持1000億元水平,年均增長13.6%。

在包括稅收政策在內的各項政策扶持下,區域發展戰略成效顯著。增值稅發票數據顯示,2020年二季度以來,長江經濟帶經濟持續恢復,展現出強大發展韌性。長江經濟帶11個省市企業銷售收入同比增長6.2%,高於全國總體水平0.2個百分點,在全國銷售收入中佔比達46.5%。工業企業銷售收入同比增長4.1%,高於全國工業企業總體水平1.4個百分點;數字經濟核心產業銷售收入同比增長15.4%,高於全國數字經濟核心產業總體水平3.6個百分點。

出口退稅累計超過7萬億元 為穩外貿「加油助跑」

對外貿易是我國開放型經濟的重要組成部分和國民經濟發展的重要推動力量。為進一步擴大對外開放,穩住外貿基本盤,「十三五」時期,我國多次提高出口退稅率,助力企業應對中美貿易摩擦影響和全球疫情的負面衝擊。據統計,五年來,出口退稅總額從2016年的11742億元增長至2020年的14549億元,年均增長2.6%,五年累計辦理出口退稅70736億元,有力降低了外貿企業成本,促進外貿出口穩定增長。

同時,稅務部門統籌推進多項便利化措施,不斷簡化退稅流程,壓縮退稅辦理時限,加快出口退稅進度,全國正常出口退稅的平均辦理時間由2018年的13個工作日壓縮至2019年的10個工作日內,2020年再壓縮至8個工作日內,緩解了企業資金佔用的壓力。(香港商報駐京記者 林彬彬)