【摘要】将大众非理性真实行为心理和行为逻辑以及人类行为的有限理性,加入到经济学和金融学研究方法中来,这是行为经济学和行为金融学对西方经济学和金融学研究最大的价值;行为金融分析是研究和分析金融市场各个层面、各参与主体的行为及其背后的行为心理,从而研究与分析资金流动方向的行为逻辑,从根本上来说,这是研究和分析金融市场最直接、最有效的方法论;本人认为,行为金融分析指导逆向投资的理论基础在于:大众行为心理和行为逻辑的群体性波动与回归,进一步深入研究和分析,行为金融分析指导逆向投资的理论基础在于:作为影响大众行为心理和行为逻辑心理医学基础的神经心理学;行为金融分析指导逆向投资的实践能够取得成功,并得到了诸多实证案例和数据的支持。

一、传统金融学和行为金融学的理论基础

传统经济学和传统金融学的基础,在于"理性经济人"原则,并推理出有效市场假设,就是假设所有人都是理性的,并能做出最有利于自己的决策。

传统经济学的主要代表人物有:提出"经济人"概念的新古典经济学、芝加哥经济学派、货币学派代表人物、芝加哥大学经济学家米尔顿·弗里德曼(Milton Friedman)教授;提出"有效市场假设"的芝加哥大学经济学家尤金·法玛(Eugene F. Fama)教授(法玛教授与美国耶鲁大学的罗伯特·席勒(Robert Shiller)教授共同获得了2013年的诺贝尔经济学奖)。

行为金融学的基础,在于"大众非理性人"原则。

行为经济学和行为金融学,作为经济学、金融学与心理学的交叉学科,最早是由美国心理学家丹尼尔·卡内曼(Daniel Kahneman)教授和美国经济学家理查德·塞勒(Richard Thaler)教授共同搭起了心理学和经济学之间的联系,卡内曼教授将心理学的研究方法引向经济学,塞勒教授将经济学的研究方法引向心理学,所以说,卡内曼教授和塞勒教授是行为经济学和行为金融学的先驱者和主要代表人物。

行为经济学和行为金融学的代表人物,有3位先后获得了诺贝尔经济学奖:

2002年获奖的美国普林斯顿大学心理学家丹尼尔·卡内曼教授、2013年获奖的美国耶鲁大学经济学家罗伯特·席勒教授(也是行为金融学的代表人物之一,但并非因为行为金融学获奖,而是因为金融学成就获奖)、2017年获奖的芝加哥大学行为经济和行为金融学家理查德·塞勒教授。

二、"理性经济人"原则的局限性和"大众非理性人"原则的提出

人类行为中的很多现象是无法用"理性经济人"原则来解释的,理查德·塞勒教授曾经在他的《Misbehaving》一书中写道,他的一位朋友对花粉过敏,但每个周末都强忍着在自家院子里割草,不愿意花费10美元请人来代劳。当他的朋友被问到如果有邻居愿出20美元请他割草,他是否愿意?作为一个"理性经济人",他的朋友可以从他的邻居那里挣20美元,再付出10美元雇人帮自家院子割草,获得10美元的剩余。但他朋友的回答是,不愿意。显然,"理性经济人"原则,不能对此做出有说服力的解释。后来,塞勒教授结识了出生于以色列的心理学家丹尼尔·卡内曼教授,受到卡内曼教授"不确定性的判断:启发法和偏见"的影响,将经济学和心理学结合起来进行研究,发表了他的第一篇行为经济学论文"消费者选择的实证理论",提出了禀赋效应,即当人们拥有某项产品和服务,就对该产品和服务的价值评价相比未拥有之前大幅增加。后来,塞勒教授又总结出心理账户等人类行为的心理动因,用以解释为什么大多数人的选择会系统性地偏离"理性经济人"原则。[1]

以上有关塞勒教授的朋友拒绝给邻居割草的行为,可以用心理学上的"损失厌恶"来解释,就是一定量的损失给人们带来的效用降低要多过相同的收益给人们带来的效用增加。因此,人们在决策过程中对利害的权衡是不均衡的,对避害的考虑远大于对趋利的考虑,相对于机会成本来说,人们更重视自己的损失。

与"理性经济人"原则相对应,塞勒教授提出了"社会人"假设。塞勒教授的解释是,"理性经济人"的思维如爱因斯坦一样的缜密,记忆力如计算机一样的强大,意志力如甘地一样的坚韧,但我们平日里见到的平常老百姓却不是这样的,他们是"社会人"。[1]

在这里,本人提出"大众非理性人"原则假设:在人类行为中,完全的"理性经济人"或许存在,但那是小概率分布,而大概率分布的是"大众非理性人",本人认为,"大众非理性人"原则假设,比塞勒教授提出的"社会人"假设,更能概括地表达行为经济学和行为金融学的核心假设。

将大众非理性真实行为心理和行为逻辑和人的有限理性,加入到经济学研究方法中来,这是行为经济学和行为金融学对西方经济学和金融学研究最大的价值,并由此使得行为经济学和行为金融学一举登上世界经济学和金融学舞台,成为主流的经济学和金融学。

行为经济学和行为金融学,早已不只是停在书本上的概念和理论,正深刻影响着各国经济政策的制定,增进人类社会的福祉。

举个例子,塞勒教授的团队,应用行为经济学和行为金融学原理,影响公共政策制定,助推着养老金储蓄,改变着世界各地的养老金制度。美国公司有一种养老金账户"401(k)计划"。由于禀赋效应,即相对于机会成本来说,人们更重视自己的损失。由于人们注重短期利益优先,很多雇员不愿意主动往自己的账户里多存养老金,从行为金融学原理来看,这是很不理性的行为。塞勒教授的团队就设计了一个方案,邀请雇员加入一个养老金与职级挂钩的计划:每当该雇员的职级获得提升时,就自动增加对"401(k)计划"的投资。这样,雇员就不会因为扣除养老金后的到手薪酬减少了,而拒绝做出对自己更好的选择。在试行这个方案的公司中,"401(k)计划"中的储蓄额迅速地增长,可谓效果显著。[1]

三、行为金融分析指导逆向投资的框架原理

行为金融分析是研究和分析金融市场各个层面、各参与主体的行为及其背后的行为心理,从而研究与分析资金流动方向的行为逻辑,从根本上来说,这是研究和分析金融市场最直接、最有效的方法论,从而能为类似美国联邦储备理事会、美国财政部这样的各国中央银行和政府财政经济管理机构制定金融和经济政策提供最直接、最有效的根据。

在行为金融分析的框架逻辑下,由于大众投资者行为的非理性,金融市场有时会过度高估,有时会过度低估。站在大众行为心理和行为逻辑的对立面,逆向投资,在金融市场过度低估时,大规模买入,进场,在金融市场过度狂欢和高估时,大规模卖出,离场,是指导逆向投资和长期投资成功的行为心理和行为逻辑基础。

其实,同任何领域一样,投资是需要天赋的,有些人天生对数字敏感,有此人能清醒地认识自己,有些人意志坚定,但绝大多数大众投资者并不具有这些能力、素质和意志,却显得过度自信,倾向于高估自己的能力,很少有人能清醒地认识自己并且正视自己的局限,赚钱了就归因于自己的能力,如果亏钱了就归因于运气不好,从心理学来说,这是认知行为偏差。

承认天赋的差异,对情绪的控制和意志的磨炼则是后天的修炼问题,只有极少数如美国投资大师沃伦·巴菲特(Warren E. Buffett)这样的投资者真正能做到控制自己的情绪,无论市场如何波动,都能做到"心如止水、不动如山",这样的投资者离成功就很近了。为了离开噪音,这些投资者往往离群独居,巴菲特几十年来就一直远离华尔街,长期居住在自己的家乡奥马哈。

保持独立思考、控制情绪,对投资成功是正确的,但却是反人性、反大众行为心理的,因为,对于大众来说,这是痛苦的,是不舒服的,事实上也是很难做到的。

情绪难以控制的难点在于,大众投资者很难保持独立思考的能力,他们更容易受到其他人的影响。法国哲学家阿尔贝·加缪(Albert Camus)曾经说过,我们很少信任比我们好的人,尽量避免与其来往。相反,我们常对与我们相似、和我们有着共同弱点的人吐露心迹。我们并不希望改掉弱点,只希望受到怜悯与鼓励。这是大众心理行为的弱点,绝大多数人难以避免。所以绝大多数大众投资者从一开始就注定了后来亏损的命运,他们不仅是输在自己的天赋和认知行为偏差,但更主要的是输在了不能保持独立思考、不能控制自己的情绪。

四、行为金融分析指导逆向投资的理论基础

行为金融分析指导逆向投资的理论基础何在?有人提出,是均值回归。

巴菲特的老师本杰明·格雷厄姆(Benjamin Graham)有句名言,现在已然衰朽的,将来可能重放异彩,现在备受青睐的,将来却可能黯然失色,说的就是均值回归。在金融市场中,表现为金融证券估值的回归,均值回归决定了金融证券价格围绕估值中枢进行波动。

为何如此?均衡法则是自然界最重要的法则,也就是自平衡系统,金融市场如同自然系统一样,受到复杂多因素的影响,总会在非均衡和均衡的状态之间不断变换,当旧的均衡被某些因素所左右,出现非均衡,其后必然会出现新生的因素,促使系统趋向新的均衡。

决定金融证券价格的因素是很多的,而人心、人性和参与者的行为是最重要的影响因素,因为证券市场是人类行为高度参与的系统,根据行为金融学的大众非理性人原则,金融证券市场绝大多数大众投资者的行为是非理性的,所以,金融证券市场的证券价格有时会过度高估,有时会过度低估。

本人认为,行为金融分析指导逆向投资的理论基础在于:大众行为心理和行为逻辑的群体性波动与回归,进一步深入研究和分析,行为金融分析指导逆向投资的理论基础在于:作为影响大众行为心理和行为逻辑心理医学基础的神经心理学。

神经心理学告诉我们,人体多巴胺是一种神经介质,它可以控制人类的情绪。对人体多巴胺的激发,取决于现实与预期的比较。当现实好于预期的时候,人体多巴胺会被激发;当现实低于预期的时候,人体多巴胺会被抑制。比如,当金融市场证券价格不断上涨,持续超过预期时,大众投资者非常愉快,人体多巴胺会被激发,人们争相买入,并在此过程中获得快感和满足。这种行为心理和行为逻辑的集合会形成一个自我加强的反馈链,金融市场的各参与主体都参与进来,并自我加强,群体性狂欢,最后达到一致性乐观预期。

这个极致性乐观预期是极其疯狂的,关于这一点,美国普林斯顿大学心理学家丹尼尔·卡内曼(Daniel Kahneman)教授曾经有过一段精彩的描述,"我们对一件事物的记忆仅限于高峰和结尾,事件过程对记忆几乎没有影响。高峰之后,终点出现得越迅速,这件事留给我们的印象就越深刻",卡内曼教授将这一现象命名为峰终定律。这就从人类行为心理的角度很好地解释了,为什么交响曲的第四乐章总是最有力量?为什么电影的高潮在最后上演?为什么我们上餐馆最后吃的是甜点?为什么金融证券市场的一致性乐观预期极其疯狂?这个时候,站在大众行为心理和行为逻辑的对立面,理性投资人正确的做法是,"人们应该在最美好的时候离开"。

一致性乐观预期极度疯狂并会短暂地持续,直到看似逼真的假象被揭穿,金融市场证券价格开始暴跌,并持续下跌,这时,各种不好的消息使得人们的信心转向悲观,大众投资者郁郁不乐,人体多巴胺会被抑制,人们争相卖出。这种行为心理和行为逻辑的集合同样会形成一个自我加强的反馈链,金融市场的各参与主体都参与进来,并自我加强,群体性悲观,最后达到一致性悲观预期,直到另一种看似逼真的假象被揭穿,一轮新的周期又开始了。

与大众行为心理和行为逻辑相反,在群体性狂欢过程中,反向抑制人体多巴胺的激发,在群体性悲观过程中,反向激发人体多巴胺,这是逆向投资者的特质。从行为心理上来说,这是逆人性的,是不舒服的,是痛苦的,只有少数头脑清醒、目光远大、意志坚定如巴菲特这样的"理性经济人"可以做到,但:这是逆向投资成功的基础,这也是逆向投资成功的代价。因此,几百年来,在金融市场投资成功的人们是很少的,巴菲特是其中杰出的代表人物。

五、行为金融分析指导逆向投资的根本:情绪管理

逆向投资最重要的事,就是情绪管理。

在最恐怖的时候和最欣喜若狂的时候做出的决策大概率是错误的,所以,成功的投资依赖稳定的情绪管理,而失败的投资,其最大的原因往往并不是来自信息和分析,更多来自行为心理,比如:过分地高估自己从而固执己见、过分的贪婪并在遇到挫折时惊慌失措从而过度的恐惧。

怎样管理情绪?巴菲特推崇的美国投资大师霍华德·马克斯(Howard Marks)曾经给出如下建议:对公司的内在价值有坚定的认识;当价格偏离价值时,坚持做该做的事情;当事情好得不像是真的时,他们通常不是真的;当市场错误估价的程度越来越深,以致自己貌似错误的时候,愿意承受这样的结果。

如果投资者不能管理好自己的情绪,就不要自己亲自参与投资,而应该把投资这类事情交给能有效进行情绪管理的理性经济人。巴菲特就说过,从长期来看,绝大部份对冲基金很难战胜指数基金,这的确是一个正确的选择。过去10年来,的确很少出现对冲基金能够战胜标准普尔指数基金。

六、行为金融分析指导逆向投资是一个过程

逆向投资是一个过程,因为你不知道群体性狂欢行为和群体性悲观行为的极端状态是什么?什么时候出现?

(一)通过金融统计调查,可以对群体性狂欢行为给出一些统计样本和问卷调查,比如:人们争先恐后购买新发行基金使得基金规模多次打破人们的想象;包括保安员、钟点工等在内的社会上所有人都在谈论股票、做起发财梦;咖啡馆、餐馆中到处充斥高谈阔论的交易员、投资经理。这大概率是金融证券周期的顶部区域。

在这里,采用中国A股市场2015年公募基金发行数据(人民币元)来说明群体性狂欢行为:

2015.5.11,中邮信息产业基金,募集资金126亿元,2017年底累计净值0.548元。

2015.5.18,富国改革动力基金,募集资金132亿份,2017年底累计净值0.653元。

2015.5.28,易方达新丝路基金,募集资金286亿,2017年底累计净值0.853元。

2015.5.29,易方达并购重组基金,募集资金100亿,2017年底累计净值0.489元。

2015.6.3,工银瑞信互联网加基金,募集资金197亿,2017年底累计净值0406元。

2015.6.15,汇添富医疗服务基金,募集资金262亿,2017年底净值0.93元。[2]

根据行为金融学原理,情绪管理良好的理性投资者此时就会开始逆向思考、逆向投资、开始卖出股票。但这个顶部是否会冲上更高峰?会维持多长时间?也没有人能给出准确的答案,因为大科学家牛顿说过,能算出天体的重量,算不出人性的疯狂?所以,作为逆向投资,不要贪求于最大化,而是一个区域,一个模糊的正确。

(二)通过金融统计调查,可以对群体性悲观行为给出一些统计样本和问卷调查,比如:交易量下降到很低的水平;新基金因为发行不足而宣告发行失败;社会上几乎没有人谈论股票;证券公司的工作人员甚至不敢说出自己的职业。这大概率是金融证券周期的底部区域。

在这里,采用中国A股市场2018年公募基金发行数据(人民币元)来说明群体性悲观行为:

基金清盘愈演愈烈:2018年7月,42只基金清盘, 2018年8月,48只基金清盘。2018年1至8个月,有261只基金进入清盘程序。

基金发行也进入寒冬:据统计,2018年1至8月,有约21只新基金因达不到成立要求而宣布发行失败。另据统计,2018年8月份成立新基金共49只,平均单只基金募集资金仅为4.37亿。[2]

根据行为金融学原理,情绪管理良好的理性投资者此时就会开始逆向思考、逆向投资、开始买入股票。但这个底部会维持多长时间,也没有人能给出准确答案,因为没有人能洞悉群体悲观行为从何时开始转向乐观。所以,作为逆向投资,不要纠结于一个点,而是一个区域,是一个过程。

如果把中国A股市场2015年公募基金发行数据与2018年公募基金发行数据进行简单对比,就能清楚地发现,大众非理性群体性狂欢行为和大众非理性群体性悲观行为的落差是如此之大。

中国证券市场的组成结构是,机构投资者占20%,中小投资者占80%,大众非理性行为,在某些时候特别是在群体狂欢时期和群体悲观时期,具有高度的同步性,这类集合行为很容易影响到金融市场证券价格的走势,最后形成非理性繁荣和非理性低迷,在这样一个市场中,行为金融学、行为金融分析指导逆向投资具有宽广的空间,同时,取得成功、取得很大成功的概率非常大,值得行为金融学家认真研究。

七、行为金融分析指导逆向投资的风险因素

逆向投资的风险,有短期波动风险、杠杆风险、通胀风险、税收风险,这同样是所有投资都会面临的风险。

逆向投资的主要风险是时间周期风险。

如果时间周期太短,逆向投资的优势未必能展现出来,但一旦把时间周期拉长,比如5年、10年、20年甚至30年,逆向投资特别是逆向投资指数基金的优势将会尽情地绽放,大概率提供优异的投资回报,大幅战胜国债、公司债、货币、黄金、房地产等大类资产。无数的统计数据支持,逆向长期投资标准普尔500股票指数基金,最大概率能够取得极为优异的投资回报。

八、行为金融分析指导逆向投资的实践

创立邓普顿共同基金集团的约翰·邓普顿(John Templeton)是20世纪最著名的逆向投资者,从1万美元起步,到管理资产220亿美元,他有一句名言,行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中毁灭。他成功的秘密就是逆向投资,他的第一桶金就来自逆向投资。1937年,正值美国大萧条,邓普顿成立了自己的公司,1939年,36岁的邓普顿依靠借贷的1万美元购买了1美元以下的104家公司的各100股股票,4年以后,这104家公司中,有34家破产,但是其他的公司股票市值上升到4万美元。邓普顿的投资方法被总结为,"在大萧条的低点买入,在疯狂非理性的高点抛出"。

塞勒教授并不只是行为经济学和行为金融学的理论家,而且是行为金融学指导逆向投资的实践家,他曾经亲自创立过一家"Fuller &Thaler资产管理公司",并指导投资基金,利用大众对信息过度反应和反应迟钝的行为偏差进行逆向投资,该基金自成立以来年均收益均超越了指数。

巴菲特无疑是近百年洞悉人性并且知行合一的逆向投资大师,他曾经说过,在别人恐惧时贪婪,在别人贪婪时恐惧,这就是逆向投资。

也就是说,投资就是一个逆人性的过程,从行为金融学的角度,要想投资成功,就要逆大众行为心理。

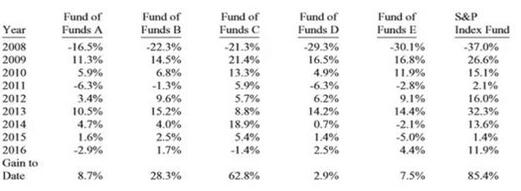

在这里,采用巴菲特在2008年和职业投资人泰德·西德斯(Ted Seides)的赌约来进一步举例说明。

在2017年的巴菲特致投资者的信里,提到了他于2008年和职业投资人西德斯的一个赌约:巴菲特断言,在2008至2017的10年里,因为对冲基金和组合型基金高昂的管理费用,任何5支组合型基金的平均复合年度增长率,都不可能高于一只标普指数基金的复合年度增长率。当时,作为冲基金经理和职业投资人的西德斯,应约接受挑战,并选择了5支组合型基金应战。

后来的结果如何呢?在2017年的伯克希尔年度股东大会上,巴菲特说到赌约的现状(如图1):标普指数基金在这10年中的复合年度增长率为7.1%,而西德斯的五支组合型型基金复合年度增长率只有2.2%,巴菲特完胜。

图1 5支组合型基金与标普指数基金10年增长率的对比

资料来源:2017年的巴菲特致投资者信[3]

怎样解释这个结果?巴菲特说的组合型基金管理费用高昂,是原因之一,但只是表面原因,深层的原因在于以下2个方面:

其一,标普500指数基金的公司组成,代表着美国以至全球各个产业领域最优秀公司的集合,其平均ROE很高。据统计,1990年以来标普500指数ROE均值为13%左右。所以,投资标普500指数基金,表面上是被动投资,实际上起到了对美国以至全球各个产业领域最优秀公司集合投资的效果,从而取得了超出其他绝大多数投资项目的收益率。

其二,赌约的时间周期足够长,是10年,而不是1年、2年、3年、4年。

赌约起点的2008年,正是美国次贷危机引发全球性金融危机爆发,金融市场证券价格开始暴跌,各种不好的消息使得人们的信心转向悲观,根据影响大众行为心理和行为逻辑心理医学基础的神经心理学原理,此时,大众人体多巴胺会被抑制,人们争相卖出。这种行为心理和行为逻辑的集合会形成一个自我加强的反馈链,金融市场的各参与主体都参与进来,并自我加强,群体性悲观,最后达到一致性悲观预期。这个时候,即使那些意志还算坚强的组合型基金管理人也难以自制,不可避免地受到所投资公司大量负面消息的影响,受到大众情绪的感染,做出非理性的决策,选择卖出离场或降低持有比例。事实上,在在赌约开始的前2年,标普500指数基金的波动也非常大,期间一度下跌超过50%,但由于是指数基金,可以不理会具体公司的负面消息,并由于赌约的一方是巴菲特,在这个时候,还公然提出"投资者应在其他人恐惧的时候贪婪",站在了大众行为心理和行为逻辑的对立面。从行为心理上来说,这是逆人性的,是不舒服的,是痛苦的,只有少数头脑清醒、目光远大、意志坚定如巴菲特类似的人们可以做到,这正是行为金融学指导逆向投资成功的重要基础。

跨过了2008、2009年,金融市场证券价格开始回升,当现实好于预期的时候,大众人体多巴胺被激发,人们又开始争相买入,并在此过程中获得快感和满足,这种行为心理和行为逻辑的集合又形成一个自我加强的反馈链,金融市场的各参与主体都参与进来,并自我加强,金融市场证券价格持续回升,当然,这其中有基本面的因素,有标普500指数ROE均值上升的因素,但大众行为心理和行为逻辑集合的正向自我加强起到了极为重要的作用,自2008年以后,标普500指数基金走出了长达10年的牛市。

所以,在以上的赌约中,西德斯败给了巴菲特,说明了以下三个方面:

第一,组合型基金败给了指数型基金,

第二,短时间周期败给了长时间周期,

第三,大众非理性行为心理和行为逻辑败给了理性行为心理和行为逻辑。

可以说:这是行为金融学、行为金融分析指导逆向投资、长期投资成功最现实的杰作!

[作者简介] CAI Jiahui(2002-),Female,Born in Shenzhen, Guangdon,Currently living in the United States,Linden Hall School,Research Interests: Behavioral Finance.

[参考文献]

[1] Richard Thale.Misbehaving,Penguin Books Ltd.

[2] 东方财富网资讯和Choice数据.

[3] 2017年巴菲特致投资者信.